Die wichtigsten Vermögenswerte erschütterten die frühen Jitter nach Moody’s US-Kreditverdownung, wobei die meisten Vermögenswerte eine Erholung des Spättages als Optimismus gegenüber Waffenstillstandsgesprächen und ein Reset UK-EU-Reset aufgehoben haben.

Der US -Dollar blieb unter Druck, während Gold, Aktien und Öl trotz gemischter globaler Daten und vorsichtiger Fed erholten.

Hier sind Schlagzeilen, die Sie möglicherweise in der letzten verpasst haben Handelssitzungen!

Schlagzeilen:

- Über das Wochenende, Finanzminister Scott Bessent Die Tarife der CNN-News werden in Kürze auf ein „gegenseitiges“ Niveau zurückkehren, wenn die Länder während der 90-Tage-Pause keine Handelsabkommen erreichen werden

- Moody’s Downgrades JPM, Bofa und Wells Fargo nach der US -Kreditrating -Bewertung

- Japan PM Shigeru Ishiba sagte, die finanzielle Situation seines Landes sei schlechter als Griechenland, als er die Forderungen nach Steuersenkungen ablehnte

- Neuseeländische Dienste nz PSI für April: 48,5 (48,9 Prognose; 49,1 vorherige)

- Neuseeländische PPI -Ausgabe für Q1 2025: 2,1% Q/Q (0,5% Q/Q -Prognose; -0,1% q/q vorher); PPI -Eingang bei 2,9% Q/Q (1,0% Q/Q -Prognose; -0,9% q/q vorher)

- China Arbeitslosenquote für 30. April: 5,1% (5,2% Prognose; 5,2% vorherige)

- China Einzelhandelsverkäufe für April: 5,1% y/y (5,6% Y/Y -Prognose; 5,9% y/y vorher)

- China Industrial Production für April: 6,1% y/y (6,2% Y/Y -Prognose; 7,7% y/y vorher)

- China Anlagevermögensinvestition (YTD) für April: 4,0% Y/Y (4,6% Y/Y Prognose; 4,2% y/y vorher)

- SNB -Vorsitzender Martin Schlegel erwartet ein geringeres Wachstum in diesem Jahr und die Inflation, um in einigen Monaten negativ zu werden

- Euro -Gebietspreise Finale für April: 2,2% (2,2% Prognose; 2,2% früher); 0,6% m/m (0,6% m/m Prognose; 0,6% m/m vorherig); Kern -CPI bei 2,7% y/y (2,7% y/y Prognose; 2,4% y/y vorher)

- Der Großbritannien und die EU kündigen neue Angebote an und erneuern Krawatten 5 Jahre nach dem Brexit

- FOMC-Mitglied Bostic sagte, dass er in diesem Jahr aufgrund seiner Sorgen um die Inflation eine Zinsrate-Kürzung erwarte.

- Jefferson, stellvertretender Vorsitzender von FOMC, sagte, er unterstütze einen Patientenansatz zur Zinspolitik und sehe die aktuelle Richtlinie wie an einem guten Ort an „mäßig restriktiv“.

- US -amerikanische CB Leading Index Mom für April: -1,0% (-0,6% Prognose; -0,3% vorher)

Breite Marktpreisaktion:

{kind=link}

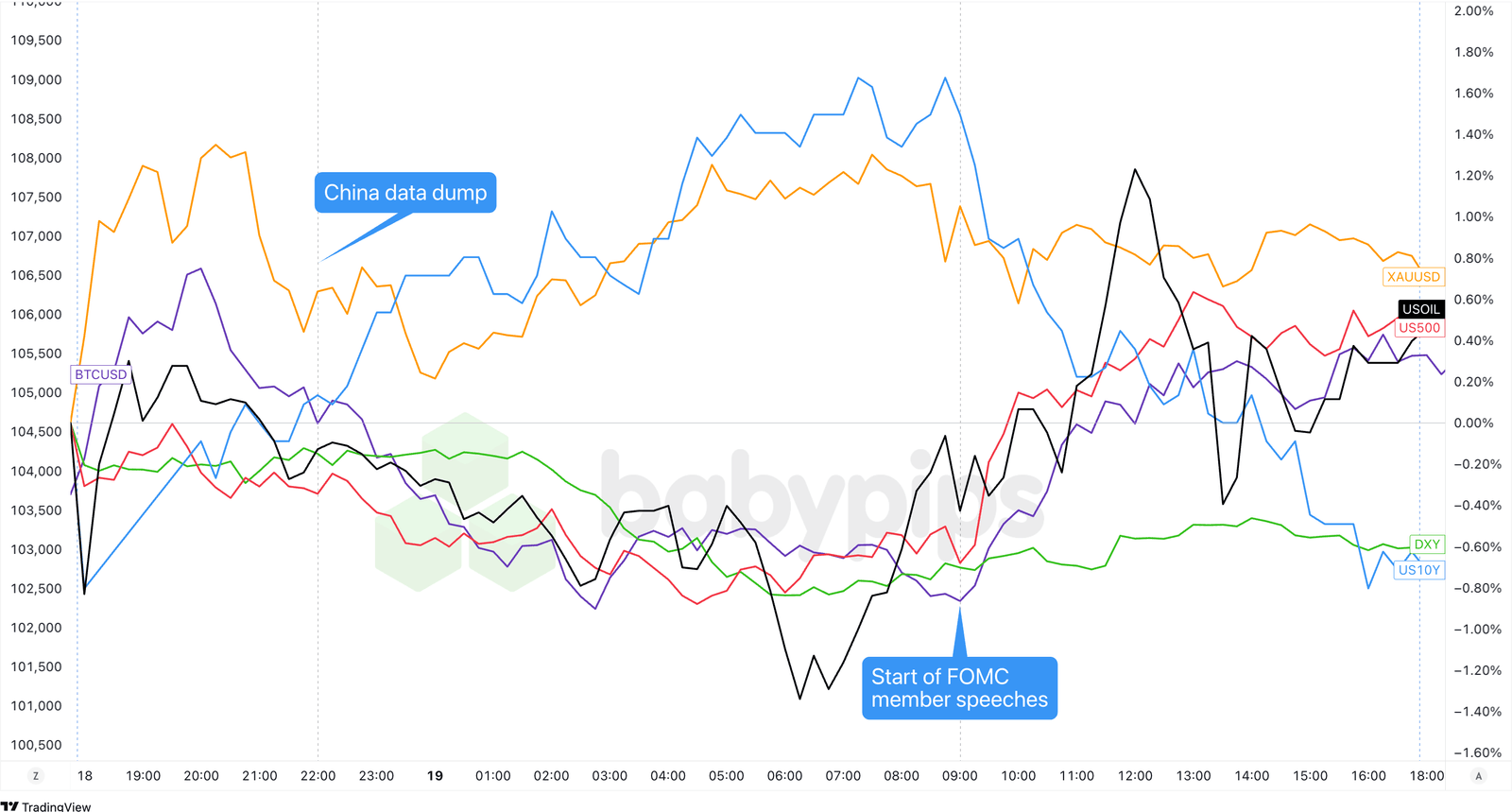

Ollar Index, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Das Hauptvermögen begann die Woche mit wilden Schaukeln, nachdem Moodys US -Guthaben von AAA auf AA1 herabgestuft hatte, aber die meisten Vermögenswerte haben bis Ende der Sitzung die Verluste zurückgezogen. Trumps Kommentar zu seinem „sehr guten“ Anruf mit Putin, der die Rede von einem möglichen Waffenstillstand beinhaltete, gab den Märkten einen weiteren Grund, sich zu stabilisieren.

Der S & P 500 Um 1% zurückgekehrt, um bei 0,1% etwas höher zu schließen und seinen sechsten Fall in Folge zu erzielen. Der Dow erholte sich von einem Verlust von 300 Punkten zurück, um 0,3%zu erreichen, während der Nasdaq knapp über der Wohnung endete.

In Europa waren Aktien gemischt, obwohl die Ftse 100 rJeden Platz hat ein siebenwöchiges Hoch, nachdem Großbritannien und die EU einem „großen Reset“ -Vertrag über Handel, Energie, Sicherheit, Fischerei und Reisen zugestimmt hatten.

Die Renditen des Finanzministeriums stiegen frühzeitig in Bezug auf die US -amerikanischen Schulden an, lockerten sich jedoch, als Käufer der Anleihe -Dip -Käufer hereinkamen. US10Y Bei 4,46% nach 4,55% bei 4,46%, während der 30-jährige kurz über 5% löste, bevor sie zurückgezogen wurden.

Gold Erfasste ein starkes Gebot von Safe-Haven- und Anti-USD-Strömen und stieg um 1,5% auf 3.249 US-Dollar, bevor er sich knapp unter 3.230 US-Dollar niederließ. Bitcoin Ich sah einen scharfen Rückgang von unter 102.500 US -Dollar, erholte sich jedoch schnell zu neuen bemerkenswerten Höhen in der Nähe von 105.500 US -Dollar.

WTI Rohes rutschte zunächst nach einer schwachen Reihe chinesischer Daten aus, erholte sich jedoch auf rund 62,60 US-Dollar, bevor er erneut 62,00 USD als „gut aufgenommener“ Ruf von Trump-Putin-Ruf auf einen Russland-Ukraine-Waffenstillstand löste.

FX -Marktverhalten: US -Dollar vs. Majors:

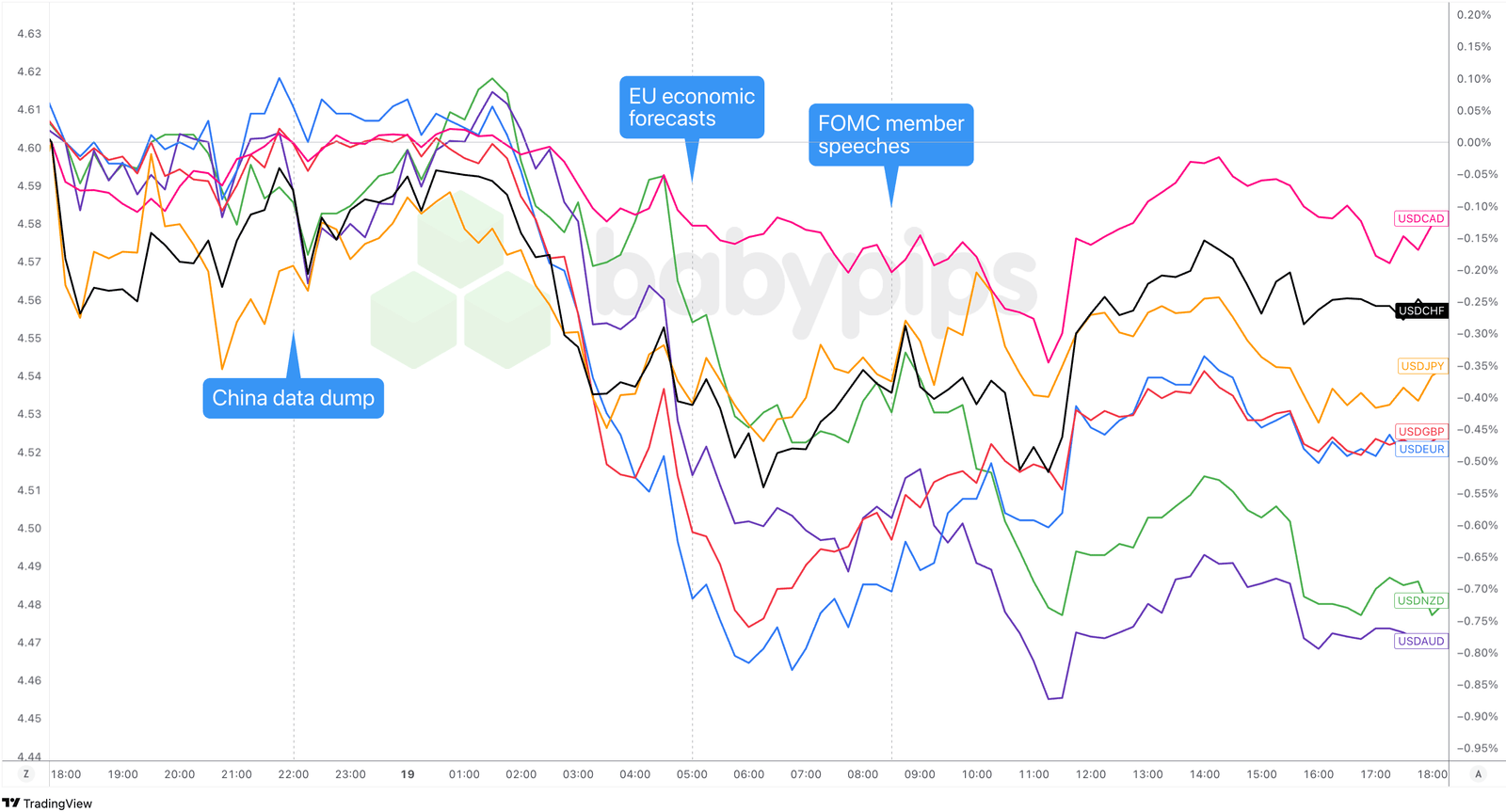

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US-Dollar startete die Woche mit schwacher Note und schoss nach der Herabstufung von Moody und verlängerte die Verluste während der europäischen Sitzung, als das Geschäft mit dem britischen EU-Trade Reset das Risikostimmung hob. Während weiche chinesische Daten und der japanische Premierminister vor steuerlichen Problemen „schlechter als Griechenland“ geringfügig unterstützten, blieb das Greenback weitgehend unter Druck.

Fed -Kommentar während der US -amerikanischen Sitzung, einschließlich der Bemerkungen von Williams von New York Fed, werden wahrscheinlich bis im September in der Warteschleife bleiben, hat dem Dollar leicht geholfen, sich leicht zu erholen.

Dennoch war der Abpraller begrenzt, da die Märkte die Herabstufung und wachsende Bedenken hinsichtlich der US -amerikanischen fiskalischen Gesundheit weiter verdauten. Die Wirtschaftsprognosen der Mitte der Session EU haben mehr Gewicht hinzugefügt, wodurch die regionale Widerstandsfähigkeit hervorgehoben und den Druck auf den Dollar festgehalten wird.

Die Risikoströme dominierten den Tag trotz gemischter wirtschaftlicher Schlagzeilen, und die Anleger drehten sich aus dem Dollar zugunsten von Währungen mit höherer Rendite und Wachstum. FOMC -Mitgliedsreden später am Tag konnten den Ton nicht verschieben. Am Ende hatte der Dollar einige Boden zurückgezogen, aber trotz Japans eigener fiskaler roter Fahnen immer noch tiefer gegen alle großen Kollegen geführt.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- China Loan Fine Tarif 1y & 5y für den 20. Mai um 1:15 Uhr GMT

- Australien RBA Zinsentscheidung für den 20. Mai um 4:30 Uhr GMT

- Australien RBA Pressekonferenz um 5:30 Uhr GMT

- Deutschland Erzeugerpreise Index -Wachstumsrate für April um 6:00 Uhr GMT

- Euro Area Girokonto für März um 8:00 Uhr GMT

- UK Boe Pill Rede um 8:00 Uhr GMT

- Euro Area Labour Cost Index (Flash) für den 31. März um 9:00 Uhr GMT

- Kanada Inflationsrate für April um 12:30 Uhr GMT

- US Fed Bostic Rede um 13:00 Uhr GMT

- US Fed Barkin Rede um 13:00 Uhr GMT

- US Fed Collins Rede um 13:30 Uhr GMT

- Euro -Gebiet Verbrauchervertrauen Flash für Mai um 14:00 Uhr GMT

- Neuseeland Global Dairy Trade Price Index für den 20. Mai für den 20. Mai

- US Fed Musalem Rede um 17:00 Uhr GMT

- US -API -Rohölbestand für den 16. Mai um 20:30 Uhr GMT

- US Fed Kugler Rede um 21:00 Uhr GMT

- Neuseeländischer Handelsbilanz für April um 22.45 Uhr GMT

- US Fed Daly Rede um 23:00 Uhr GMT

- US Fed Hammack Rede um 23:00 Uhr GMT

- Japan -Handelsbilanz für April um 23:50 Uhr GMT

Händler sind für einen geschäftigen Handelstag mit potenziellen Volatilität der Euro- und Pfund -Volatilität in Bezug auf Deutschlands PPI, Leistungsbilanz- und Arbeitskostenzahlen in Euro sowie die Pillenrede von BOE während der europäischen Sitzung. Weichere Drucke können EUR und GBP wiegen, insbesondere wenn sie mit Tönen der schwarzen Zentralbank gekoppelt sind.

In den USA sind Datenveröffentlichungen mit gestapelt Inflationsdaten aus Kanada und mehrere Fed -Redner, die die Erwartungen an bevorstehende Fed -Moves steuern könnten. Jeder hawkische Tilt- oder Heiß-CPI-Druck kann den Dollar unterstützen, während Öl- und Rohstoffvernetzungspaare auf den API-Rohbestand es und die GDT-Auktionsergebnisse reagieren könnten.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!