Die Marktteilnehmer hatten einen weiteren ereignisreichen Tag, als sie erstklassige Inflationsveröffentlichungen und Staatshaushaltsankündigungen jonglierten, während Zölle Jitter in die Szene zurückkamen.

Die Daten der US -Wirtschaft stellten sich größtenteils besser als erwartet heraus, aber Anlagenklassen hatten gemischte Reaktionen auf die Zahlen.

Hier sind die neuesten Schlagzeilen und wirtschaftlichen Updates, die Sie wissen müssen.

Schlagzeilen:

- Australien CPI Für Februar 2025: 2,4% y/y (2,6% Y/Y -Prognose; 2,5% y/y vorher)

- Japan Leading Indicators Index für Januar 2025: 108,3 (108,0 Prognose; 108,3 Vorherige)

- UK CPI für Februar 2025: 0,4% m/m (0,6% M/m Prognose; -0,1% m/m vorher); 2,8% y/y (3,0% Y/Y -Prognose; 3,0% y/y vorher); Kern -CPI: 0,4% m/m (0,4% m/m Prognose; -0,4% m/m vorherig); 3,5% Y/Y wie erwartet

- Der britische Einzelhandelspreisindexwachstumsrate für Februar 2025: 0,6% m/m (0,7% M/m Prognose; -0,1% m/m vorherig); 3,4% y/y (3,5% Y/Y -Prognose; 3,6% y/y vorher)

- Haushaltsaussage der britischen Regierung markierte sich verschlechternde fiskalische Aussichten, aber keine weiteren Steuererhöhungen angekündigt

- Frankreich Konsumentenvertrauen für März 2025: 92,0 (94,0 Prognose; 93,0 vorher)

- Kanada Großhandel Umsatzwachstumswachstumsrate für Februar 2025: 0,4% m/m (-0,2% M/m Prognose; 1,2% m/m vorher)

- US -amerikanische langlebige Warenbestellungen für Februar 2025: 0,9% m/m (-1,2% m/m Prognose; 3,1% m/m vorher); Kerndauerwarenbestellungen: 0,7% m/m (0,2% m/m Prognose; 0,0% m/m vorher)

- FOMC -Beamter Kashkari: Der aktuelle Marktverschiebung der Unsicherheit der Zölle scheint schlechter zu sein als die Pandemie -Ära

- FOMC Official Musalem: Die Inflation kann über dem Ziel von 2% bleiben oder sich kurzfristig sogar weiter steigen

- US EIA -Rohölbestände ändern sich am 21. März 2025: -3,34 m (1,75 m vorher)

- BOC -Zusammenfassung der Überlegungen enthüllte, dass die politischen Entscheidungsträger zögerten, die Zinssätze im März zu senken, was die Chancen eines April -Holds unterstützte

Breite Marktpreisaktion:

{kind=link}

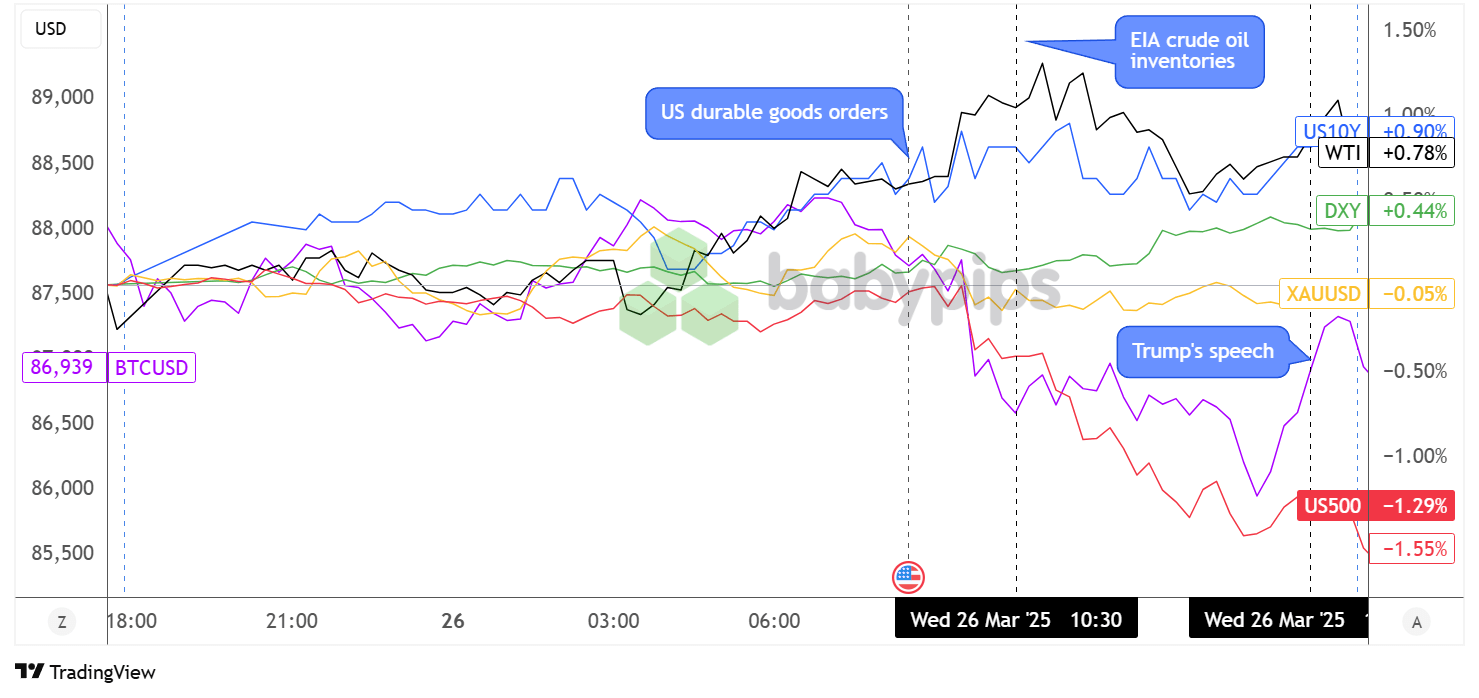

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Märkte verbrachten den größten Teil der asiatischen Handelssitzung in Bereichen, mit Finanzministerium ergibt Vor den Top-Releases stetig höher kunden. Die 10-jährige US-amerikanische Anleiheerträge erlangten ihren Aufstieg, als sie später am Tag optimistische Daten der US-amerikanischen dauerhaften Waren beobachten und mit einem Gewinn von 0,90% abgeschlossen wurden, während der Dollar ebenfalls unterstützt wurde.

US -Aktienindizes reagierte jedoch nicht so positiv auf die Zahlen, da der S & P 500 -Index ein böser Sturz nahm, um 1,55% im Rot zu schließen, während der Nasdaq 2,04% sackte. Zölle Jitter werden für die Wendung in der Risikostimmung verantwortlich gemacht, da die Anleger den Plan von Trump, die Autoimporte viel höhere Handelsabgaben aufzuerlegen, den Wind erwischt haben.

Rohöldie bereits während der Londoner Sitzung höher gefahren war, fand zusätzliche Unterstützung durch die Überraschungsreduzierung von 3,3 Millionen Barrel in UVP -Lagerbeständen, was auf stärkere Nachfragebedingungen hinweist. Obwohl die Ware vor Trumps Rede etwas Boden aufgab, gelang es dennoch, um 0,78% höher für den Tag zu schließen.

Überraschenderweise, Gold Kaum auf handelsbedingte Safe-Haven-Flüsse aufgenommen, als das Edelmetall sogar 0,05% in der Rot schloss, während die Dollarstärke herrschte. Bitcoin Nach dem Fallen der 87.500 -Dollar -Unterstützungszone und dem Rückgang in die Region 86.000 US -Dollar am Ende des Verlusts befand sich auch am Ende des Verlusts, bevor er ihre Verluste bis zum Ende der Sitzung abschneidet.

FX -Marktverhalten: US -Dollar vs. Majors:

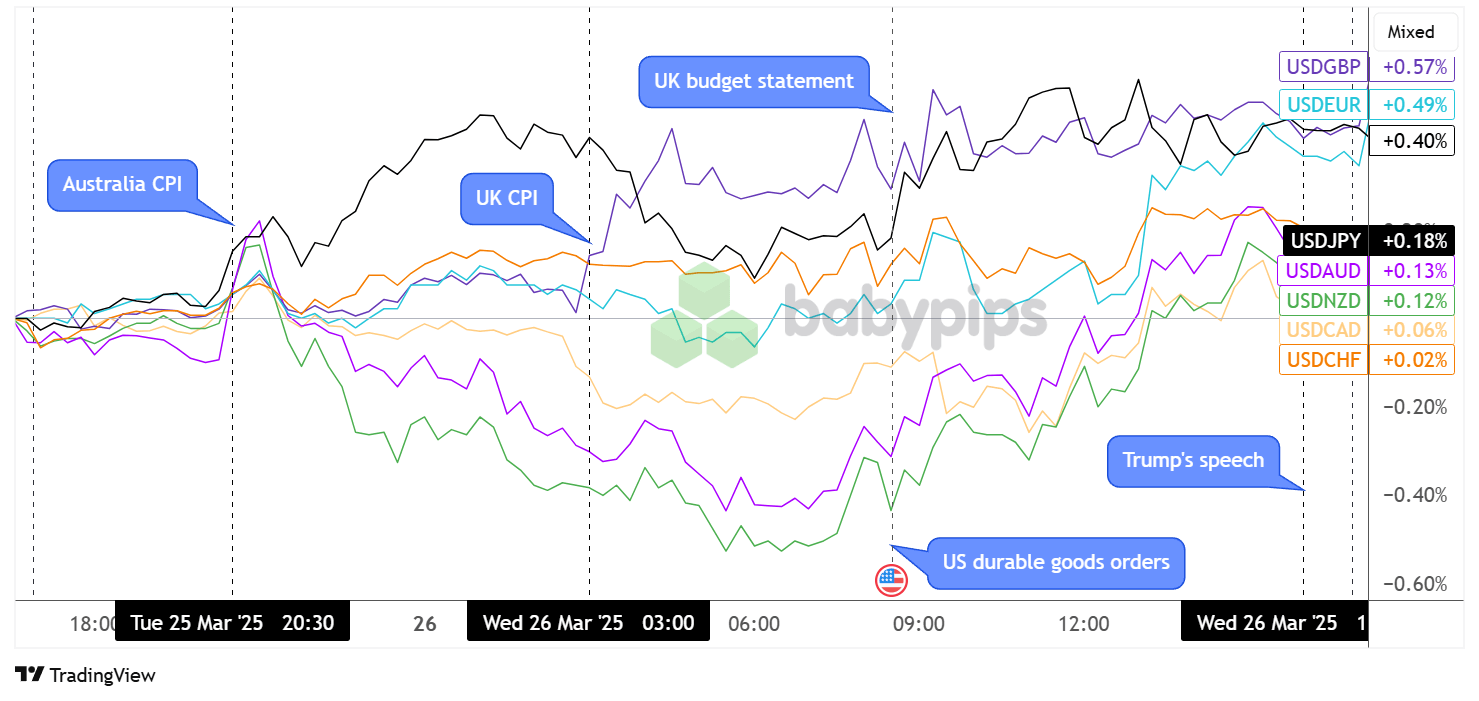

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Währungshändler hatten zahlreiche Marktaktualisierungen, einschließlich australischer Inflationsdaten und britischen CPI -Zahlen, die sich als schwächer als erwartet herausstellten.

Der jährliche CPI von Australiens Headline -jährlicher CPI fiel im Februar von 2,5% auf 2,4%, wobei der RBA -Dovish in ihrer nächsten politischen Sitzung wahrscheinlich zu einem scharfen Rückgang für AUD/USD während der Veröffentlichung führte. Der Aussie trat jedoch schnell wieder auf die Beine und führte zusammen mit dem Kiwi sogar eine Rallye aus, da während der asiatischen Sitzung einige Risikoströme im Spiel waren.

In der Zwischenzeit fiel der britische Headline-CPI von 3,0% auf 2,8% gegenüber dem Vorjahr im Februar, anstatt stabil zu halten und GBP/USD niedriger vor dem britischen Frühjahrsbudget-Erklärung zu ziehen. Die Ankündigung bestätigte sich seit Oktober letzten Jahres verschlechternde fiskalische Bedingungen, hörte jedoch auf, Steuererhöhungen anzukündigen – sehr zur Erleichterung von Pfundbullen.

In den USA wurden die dauerhaften Warenbestellungen besser als erwartete Ergebnisse erzielt, wobei die Schlagzeile 0,9% monatlich anstelle des projizierten Einbruchs von 1,1% aufwies, während der Kernwert einen Gewinn von 0,7% gegenüber dem erwarteten monatlichen Anstieg von 0,2% ergab.

Fed Beamte hatten während ihrer eigenen Aussagen gemischte Rhetorik, wobei Kashkari vor wirtschaftlicher Schocks durch Handelsprobleme und Musalem vorsichtiger klang, um die zweiten Runde auf die Auftrümpfe auswirken.

Infolgedessen erholte sich USD auf ein positives Gebiet gegen höhere Währungen und erweiterte seine Gewinne gegenüber dem Euro, der zu Trumps Rede führte, da Händler eine weitere Runde von Zöllendrohungen erwarteten.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- BOE MPC -Mitglied Dhingras Aussage um 8:30 Uhr GMT

- EZB Official Buch’s Rede um 9:00 Uhr GMT

- US -amerikanische Arbeitslosenansprüche Für den 22. März 2025 um 12:30 Uhr GMT

- US Core PCE Preisindex um 12:30 Uhr GMT

- US -Warenhandelsbalance um 12:30 Uhr GMT

- US Final BIP Q/Q für Q4 2024 um 12:30 Uhr GT

- US -BIP -Preisindex Q/Q um 12:30 Uhr GMT

- ECB Official Guindos Spech um 13:00 Uhr GMT

- US -amerikanische Verkaufsverkäufe um 14:00 Uhr GMT

- US Kansas Fed Manufacturing Index um 15:00 Uhr GMT

- EZB Offizielle Schnabel -Rede um 17.40 Uhr GMT

- Rede von EZB Präsident Lagarde um 18:05 Uhr GMT

- US Fed Bilanz um 20:30 Uhr GMT

- Die Rede des offiziellen Barkin um 20:30 Uhr GMT gefüttert

- Neuseeland Anz Roy Morgan Verbrauchervertrauen um 21:00 Uhr GMT

- Japan National Core CPI um 23:30 Uhr GMT

- Tokyo Headline und Core CPI um 23:30 Uhr GMT

- BOJ -Zusammenfassung der Meinungen um 23:50 Uhr GMT

Es wird eine New Yorker Sitzung für den US -Dollar, wie Onkel Sam das hat Kernpreisindex (Lesen: Feds bevorzugte Inflationsmaßnahme) und Endes BIP Lesen Sie die Veröffentlichung zusammen mit dem wöchentlichen ersten Arbeitslosenbericht für arbeitslose Ansprüche. Puh!

Danach wechselt das Scheinwerferlicht zum japanischen Yen mit dem Tokio und nationale Inflationsfiguren aufgereiht, gefolgt von dem Protokoll des neuesten BoJ -Geldpolitiksitzes.

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!