Diese Woche war ein relativ ruhiger Start in Bezug auf Wirtschaftsdaten und globale Schlagzeilen, doch der US -Dollar veranstaltete später am Tag einen breiten Ausverkauf.

Hier sind die neuesten Schlagzeilen, die die Preisaktion in der Vergangenheit vorantreiben Handelssitzungen:

Schlagzeilen:

- China Industriegewinne für März 2025: 0,8% YTD/Y (0,1% Prognose; -0,3% vorher)

- Das chinesische Außenministerium hat das klargestellt Trump und Präsident Xi hatten in letzter Zeit keinen Anruf

- Der japanische Wirtschaftsminister bekräftigte, dass sie immer noch die Entfernung von US -Zöllen fordern

- Frankreich Arbeitslosenleistung Ansprüche für März 2025: -28,5K (15,0K -Prognose; 67,0K Vorher)

- Großbritannien CBI Distribive Trades für April 2025: -8,0 (-32,0 Prognose; -41,0 vorher)

- Kanada Großhandel Umsatz für März 2025: -0,3% m/m (0,6% M/m Prognose; 0,3% m/m vorher)

- ECB -offizieller Villeroy wiederholte, dass sie einen Vorsprung für Ratenkürzungen in der Region haben, aber keine zusätzliche Inflation oder sogar eine potenzielle Rezession sehen

- ECB Official Guindos wies darauf hin, dass eingehende Daten zu Beginn dieses Jahres ein bescheidenes Wachstum widerspiegeln

- ECB Official Rehn: Mehr Ratensenkungen möglich, wenn der Inflationsausblick unter 2% Ziel fällt

- US-Finanzminister Bessent stellte fest, dass Chinas Tarife Ausnahmen darauf hindeuten, dass sie auch eine Deeskalation des Handelskrieges wollen

- US Dallas Fed Manufacturing Index Für April 2025: -35,8 (-15.0 Prognose; -16,3 vorher)

- Der Sprecher des Weißen Hauses sagte das US -Handelsgespräche mit Großbritannien gehen in die richtige Richtung

- US -Finanzierungsträger erstattet die Finanzierungsschätzungen Projizierte 512 Mrd. USD für die Kreditaufnahme für das zweite Quartal, gegenüber früherer Schätzung von 123 Mrd. USD

- Kanadische Parlamentswahlen Abgeschlossen mit frühen Umfragen, die auf den Sieg für Premierminister Carney und Liberal Party hinweisen

Breite Marktpreisaktion:

{kind=link}

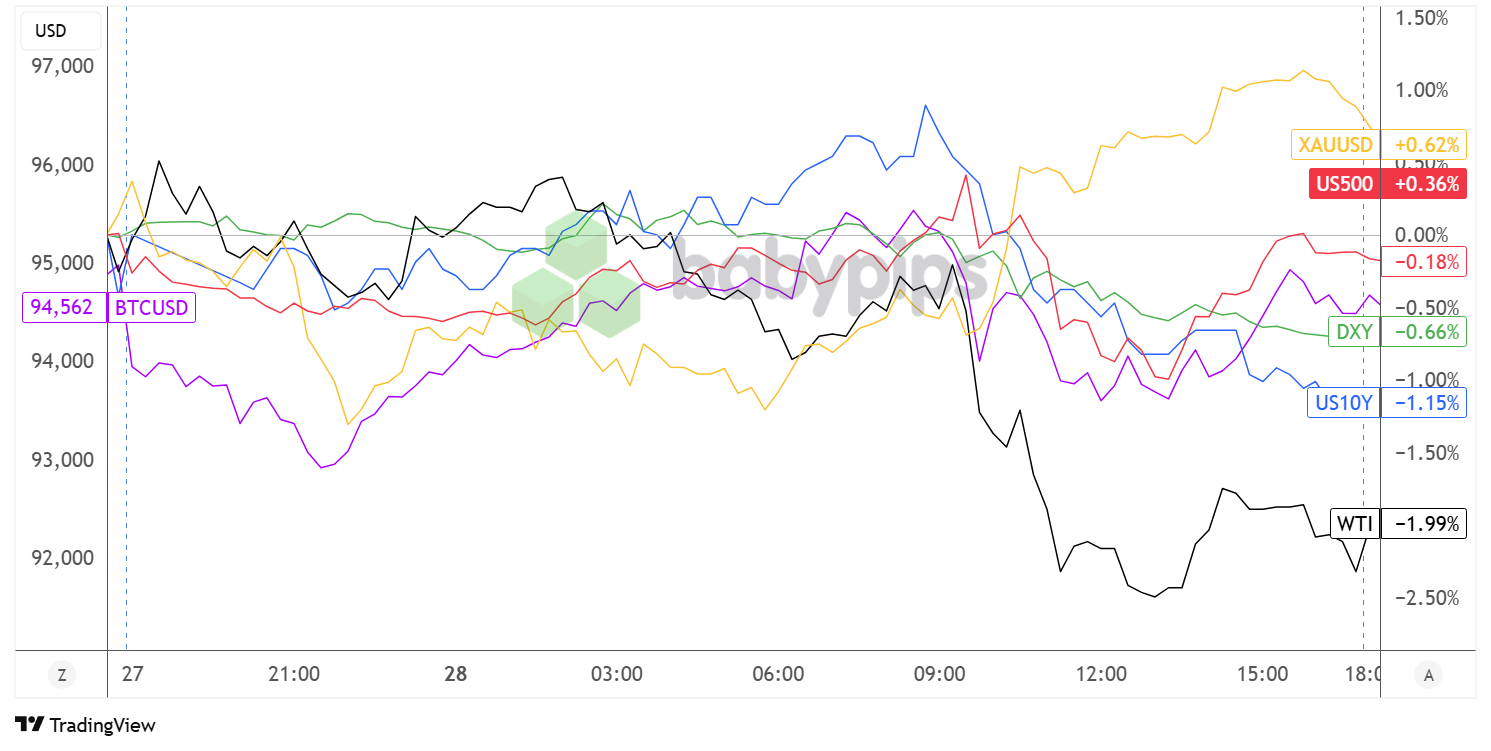

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Es gab nicht viel in Bezug auf die Top-Tier-Datenpunkte oder sogar die wichtigsten Handelsüberschriften, sodass die meisten Anlageklassen zum größten Teil des Tages eine klare Richtung finden. Es half nicht, dass die meisten europäischen Märkte am Montag aus dem Osterwert waren, während auch japanische Banken geschlossen waren, was zu engeren Liquiditätsbedingungen führte.

Risikovermögen wie Waren und Krypto schienen die Klärung der Chinas zu verprügeln, dass die Präsidenten Trump und Xi überhaupt keine Kommunikation hatten, obwohl US -Beamte weiterhin sicherstellen, dass Handelsabkommen mit Partnern gebügelt werden. Finanzminister Bessent erwähnte sogar, dass Chinas Tarife-Ausnahmeberechtigungen darauf hinwiesen, dass sie auch für die Deeskalation offen sind.

Golddie während der asiatischen und in Londoner Sitzungen eine gewisse harte Zeit hatte, nahmen die Risikoströme auf, als die US-Märkte öffneten und schließlich um 0,62% höher schlossen. US -Aktienindizes befand sich auch in rot, möglicherweise als Reaktion auf einen weiteren Sturz im Dallas Fed Manufacturing Index, aber der Dow und S & P 500 schafften es, vor der Schlussglocke auf positives Gebiet zurückzukehren.

Nachdem ich versucht hatte, früher am Tag über Wasser zu bleiben, WTI -Rohöl Während der Londoner Sitzung getaucht und während der US -Marktstunden einen viel steileren Rückgang veranstaltet, wahrscheinlich, da die einzigen US -Daten eine Verlangsamung der Fertigung und eine Rezessionsangst verstärkten.

In der Zwischenzeit, US -Anleihenrenditen Niedriger, als die US -amerikanischen Märkte eröffnet wurden und die Investoren die Freigabe der vierteljährlichen Refinanzierungsschätzungen des Finanzministeriums vorangebracht haben, die einen höheren Kreditbedarf der Regierung für das zweite Quartal ergab.

FX -Marktverhalten: US -Dollar vs. Majors:

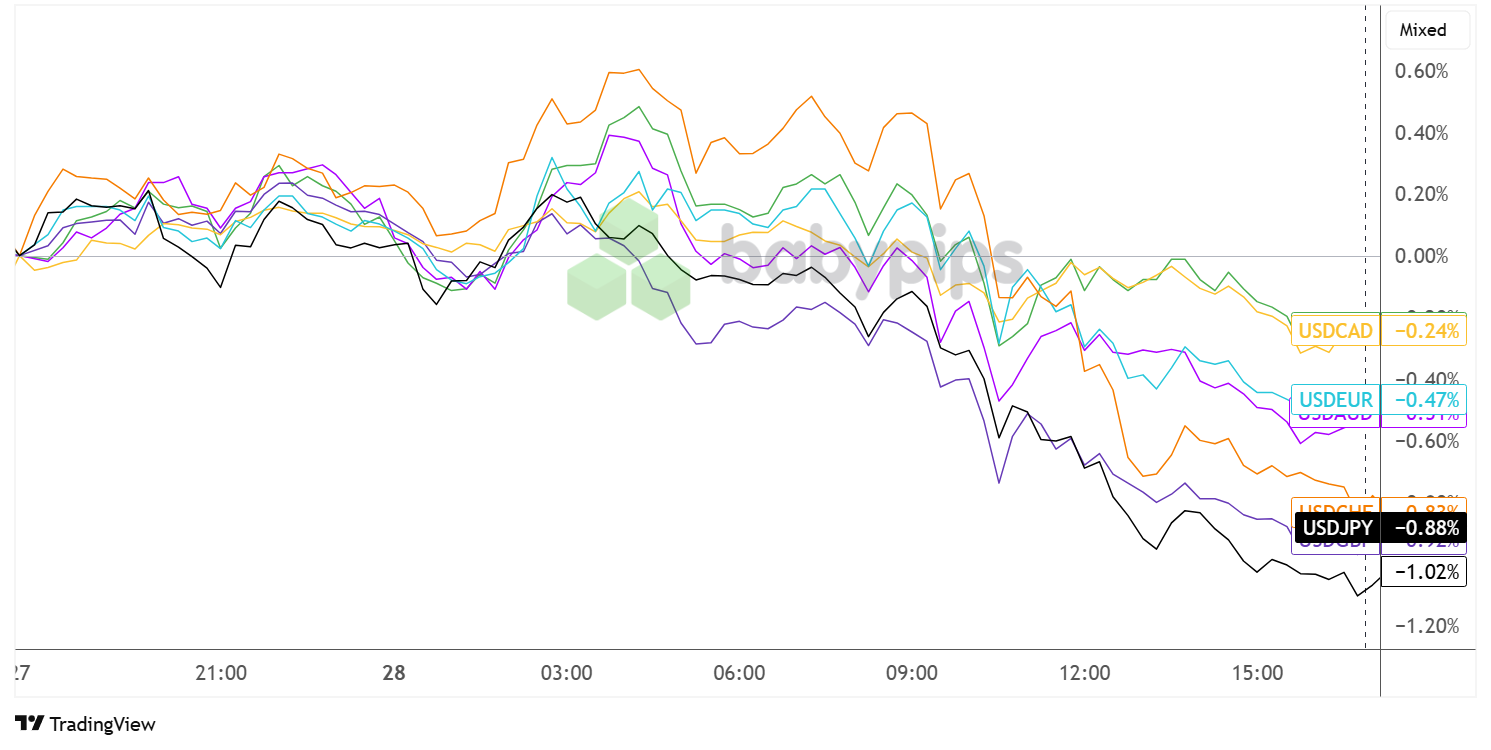

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Dollarpaare bewegten sich im Laufe des Tages synchron und bewegten sich während des asiatischen Marktstundens hauptsächlich seitlich seitlich, bevor sie im Eröffnung der europäischen Märkte höher wurden. Die Gewinne dauerten jedoch nicht, da die US -Währung im Laufe der Sitzung langsam niedriger war, bevor sie ihren Rückgang um die Rottweite auf der ganzen Linie ausdehnte.

Ein steiler Rückgang des Mid -Tier -Dallas Manufacturing Index von -16,3 auf -35,8, anstatt auf die projizierte 125,0 -Zahlen zu steigen, die auf den Marktangst eines Tarifens in der Branche ausgerichtet sind.

Darüber hinaus haben die Anleger ihre Positionen wahrscheinlich vor den mit Spannung erwarteten US-Releases (Advance BIP, Core PCE Index) später in der Woche, und reagierten auch auf leicht Risiko-On-Entwicklungen in Europa an.

Das britische CBI realisierte den Verkaufsindex, der von -41 auf -8 viel stärker als erwartete Verbesserung gedruckt hat, um ein langsameres Kontraktionstempo im Vergleich zu -21 -Konsens widerzuspiegeln, was Sterling zusätzlich zur Bestätigung des Weißen Hauses, dass US -Handelsgespräche mit Großbritannien gut laufen, zusätzliche Unterstützung gewährt.

Infolgedessen war GBP (+0,92%) in der Lage, sich CHF (+0,83%) und JPY (+1,02%) anzuschließen, um Anti-USD-Ströme während der letzteren Handelssitzungen auszunutzen, während EUR (+0,47%) trotz gemischter ECB-Kommentare ebenfalls erhöhte.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Deutschland GFK Verbrauchervertrauen um 6:00 Uhr GMT

- Euro -Gebiet wirtschaftliche Stimmung um 9:00 Uhr GMT

- BOE Offizielle Ramsdens Rede um 9:40 Uhr GMT

- US -Warenhandelsbalance um 12:30 Uhr GMT

- US -Einzelhandels- und Großhandelsbestände um 12:30 Uhr GMT

- US -Immobilienpreisindex um 13:00 Uhr GMT

- US S & P/Case-Shiller Home Price um 13:00 Uhr GMT

- US -amerikanische CB -Verbrauchervertrauen um 14:00 Uhr GMT

- US -Jolts Jobs Openings um 14:00 Uhr GMT

- US -API -Rohölbestand um 20:30 Uhr GMT wechseln

Eine Handvoll mittelschwerer Berichte befindet sich heute auf dem Deck und lenkt möglicherweise den Markt auf die Aufmerksamkeit der Verbraucher- und Handelssektoren, die inmitten aller Unsicherheiten gehen.

Der deutsche GFK -Verbraucher -Vertrauensindex könnte mehr Einblicke in die Tatsache, wie die oberste Wirtschaft der Eurozone ausfällt, während die US -Handelsbilanz die Erwartungen für die fortgeschrittene BIP -Veröffentlichung später beeinflussen könnte.

Danach haben wir den CB Consumer Confidence Index, der einen frühen Einblick in den Ausgabenbedingungen in diesem Monat geben würde, während die Daten der Aufgabe der Aufgabe der Aufgaben wahrscheinlich die NFP -Erwartungen und damit die USD -Richtung beeinflussen würden.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!