Die Risikoaversion dominierte den Handel am Dienstag mit fallenden Aktien, Gold -Rekordhochs und Finanzgebieten liefert, als das Rekordmediziner -Defizit unterstreift, während das Öl bei den Spannungen zwischen Israel und Jemen bei den Spannungen des Nahen Osten erholte.

Der Optimismus der späten Sitzung stieg jedoch an, als der Finanzminister Bessent und der Handelsvertreter Greer Pläne zur Begegnung des chinesischen Vize-Premiers Lifeng in der Schweiz kündigten, was vor der entscheidenden Fed-Entscheidung am Mittwoch eine Erholung der Dollars ausgelöst hat, bei der die Tarife trotz der anhaltenden wirtschaftlichen Unsicherheit weiterhin unverändert bleiben.

Hier sind Schlagzeilen, die Sie in den letzten Handelssitzungen möglicherweise verpasst haben:

Schlagzeilen:

- Australien Gebäudegenehmigungen für März: -8,8% m/m (-1,2% M/m Prognose; -0,3% m/m vorher)

- China Caixin Services PMI Für April: 50,7 (50,7 Prognose; 51,9 vorher)

- Schweizer Arbeitslosenquote für April: 2,8% (2,9% Prognose; 2,9% früher)

- Konservativer Führer Friedrich Merz wird Kanzler nach einem historischen Verlust in der ersten Abstimmungsrunde

- Frankreich Industrieproduktion für März: 0,2% m/m (0,1% M/m Prognose; 0,7% m/m vorher)

- Euro Area HCOB Services PMI -Finale für April: 50,1 (49,7 Prognose; 51,0 Vorheriger)

- Deutschland HCOB Services PMI -Finale für April: 49,0 (48,8 Prognose; 50,9 Vorherige)

- UK S & P Global Services PMI -Finale für April: 49,0 (48,9 Prognose; 52,5 vorher)

- SNB -Vorsitzender Schlegel Schließe bei Bedarf keine negativen Zinssätze aus

- Euro Area PPI für März: -1,6% m/m (-1,2% m/m Prognose; 0,2% m/m vorher); Jährlicher PPI bei 1,9% (2,4% Prognose; 3,0% vorherige)

- Kanada -Handelsbilanz für März: -C $ 0,51 Mrd. (-C $ 6,9 Mrd. Prognose; -C $ 1,52 Mrd. Vorheriger)

- US -Handelsbilanz für März: -$ 140,5 Mrd. ( – -137,1 Mrd. USD Prognose; -$ 122,7 Mrd. Vorher)

- Canada Ivey PMI für April: 47,9 (50,2 Prognose; 51,3 Vorheriger)

- Das US American Petroleum Institute zeigte ein Unentschieden von 4,49 m Barrel (VS 2,50 m Barrel-Rückgang erwartet) in US -amerikanische kommerzielle Lagerbestände Für die Woche zum 2. Mai endete die Woche

- US -Präsident Trump kündigte Pläne zur Einführung an Pharmazölle “In den nächsten zwei Wochen”

- Der US -Finanzminister Scott Bessent und der Handelsvertreter Jamieson Greer, mit dem er sich treffen kann Chinesische Beamte in der Schweiz

Breite Marktpreisaktion:

{kind=link}

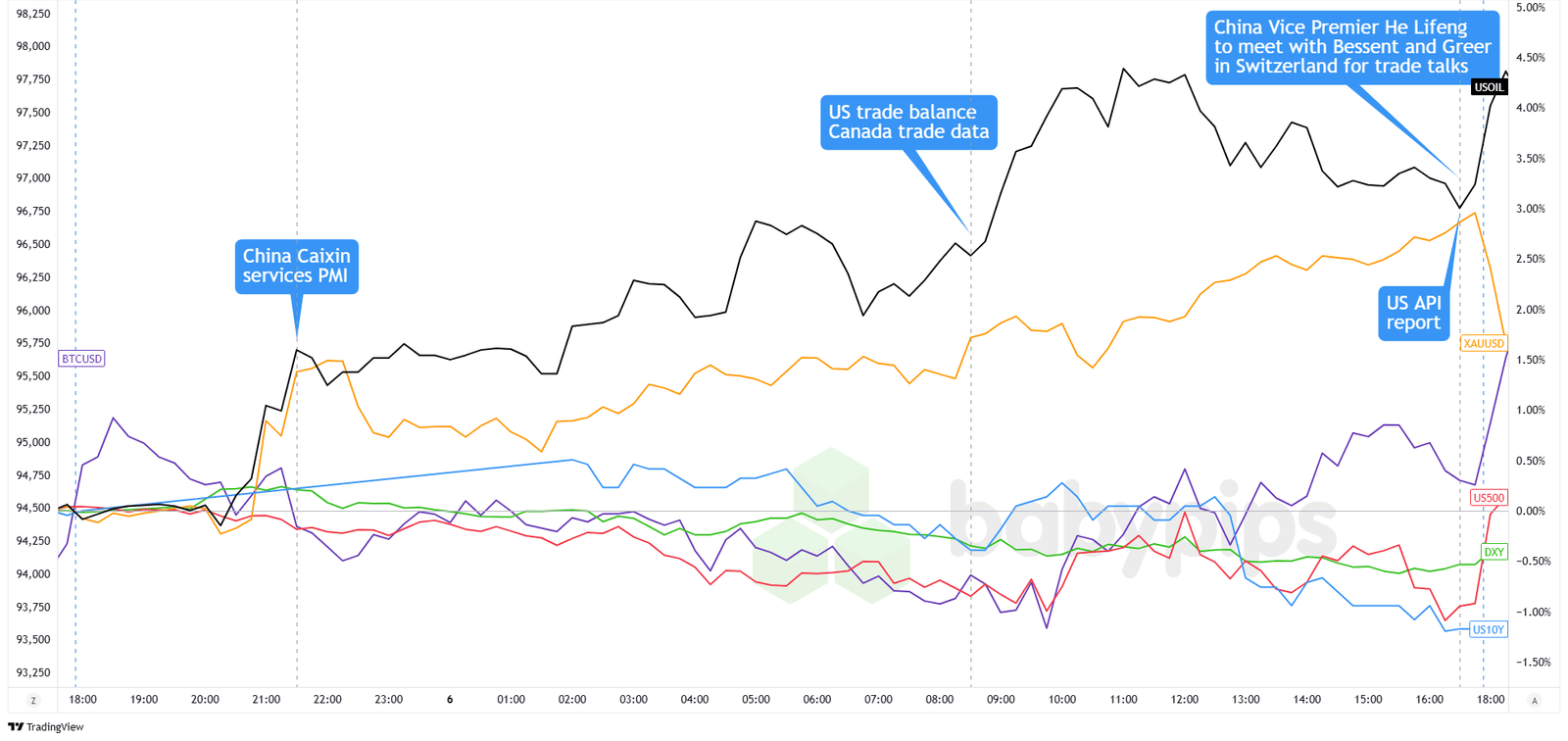

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Das Hauptvermögen spiegelte eine Neigung zur Risikoaversion wider, da Handelskriegs -Jitter und geopolitische Spannungen die Investoren am Rande hielten.

Der S & P 500 setzte sich um 0,8%, wobei Unsicherheit um Präsident Trumps aggressives Tarif drückte. Europäische Aktien folgte dem gleichen Weg, und Deutschlands Dax traf zunächst einen Treffer, nachdem der konservative Führer Friedrich Merz nicht genügend Stimmen gewonnen hatte, um beim ersten Versuch Kanzler zu werden, obwohl es ihm in der zweiten Runde erfolgreich war.

Ein rekordverdächtiges US-Handelsdefizit von 140,5 Milliarden US-Dollar für März ergab, dass Unternehmen vor neuen Zöllen Waren vor neuen Zöllen importiert hatten und einen Schatten über Wachstumsaussichten geworfen hatten. Die Finanzministerien lieferten niedriger als die Anleger nach Sicherheit, mit dem 10-jährige Rendite nach einer starken Anleiheauktion auf 4,30% fallen.

WTI -Rohöl Erholt sich stark von vierjährigen Tiefstständen und erreichte 59,00 USD, als die Spannungen zwischen Israel und Jemen eskalierten. Indiens militärische Streiks gegen Pakistan fügten den geopolitischen Stress bei. Gold stiegen auf die Aufzeichnung von Höhen in der Nähe von 3.430 US-Dollar, als die chinesischen Käufer nach ihrer Feiertagsfeiertag und der Safe-Haven-Nachfrage zurückkehrten. Bitcoin Auch höher gedrängt und trotz des Rückzugs der Aktien über 95.000 USD brach.

FX -Marktverhalten: US -Dollar vs. Majors:

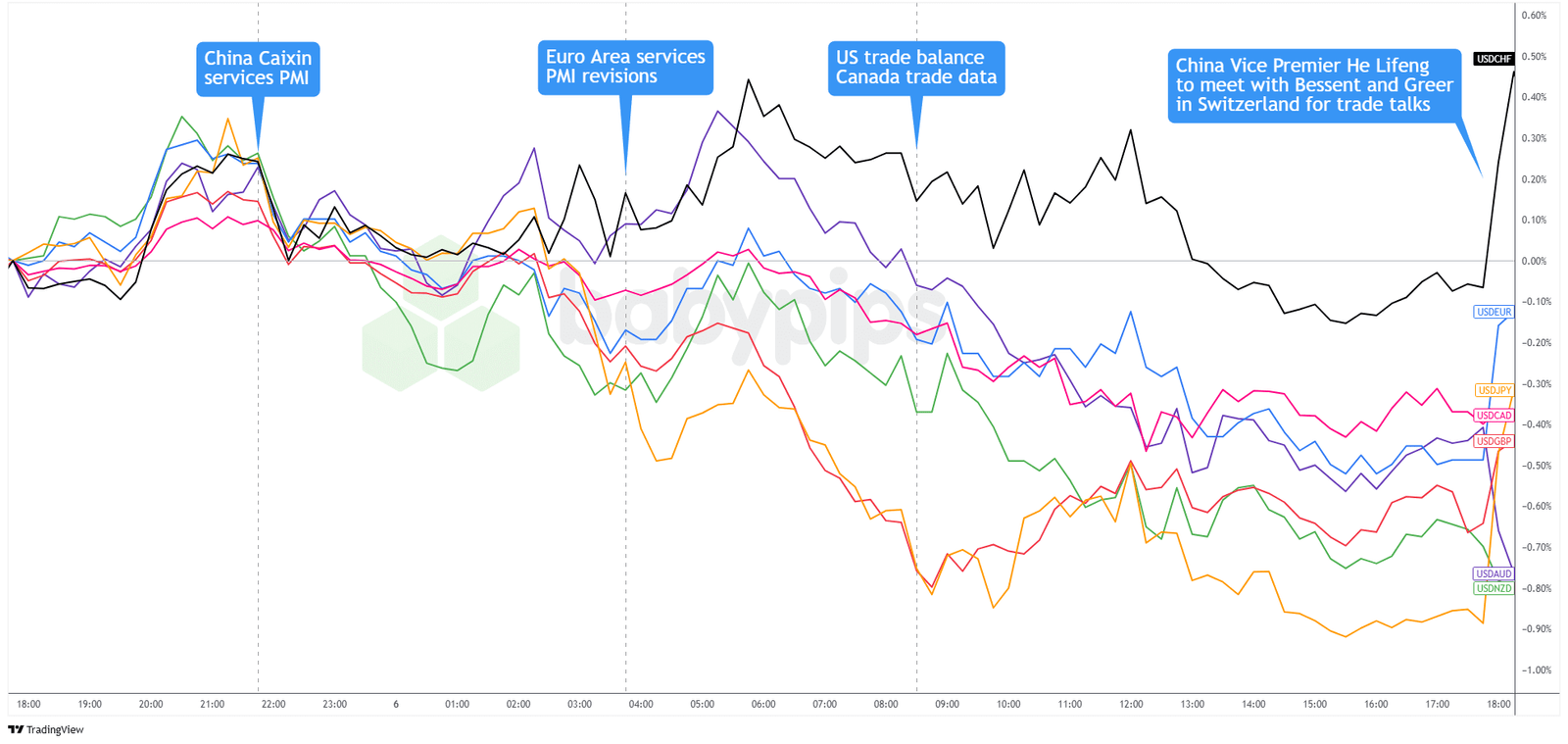

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Nach einem höheren Pop während des japanischen Marktes wurde das Greenback durch die enttäuschende PMI -Veröffentlichung Chinas Chinas abgewogen, wobei die Erwartungen, dass schlechte chinesische Daten den Dollar als sicherer Hafen stärken könnten.

Dieser Abwärtsdruck verstärkte sich während des asiatischen Handels und setzte sich trotz kurzer Stabilisierungsversuche nach den PMI -Daten in Eurozone fort. Die US -amerikanischen Handelsbilanzzahlen, die ein Rekorddefizit von 140,5 Milliarden US -Dollar zeigten, belasteten den Dollar weiter, als Händler die wirtschaftlichen Auswirkungen der laufenden Handelsspannungen bewerteten.

Während des größten Teils des Tages wurde jeder bescheidene Erholungsversuch schnell durch den Verkauf von Interesse überwältigt, wobei eine besondere Schwäche gegen das japanische Yen als die Risikoaversion dominierte, die die Marktstimmung dominierte. Die Intervention der Geldbehörde in Hongkong, um die HKD-Wertsteigerung zu verhindern, zeigte die breit angelegte Schwäche der Dollars.

Der dramatischste Schritt kam gegen Ende des Handelstages, als die Nachricht brach, dass der chinesische Vize -Premier, den Lifeng mit US -Beamten in der Schweiz treffen würde. Diese Ankündigung löste einen scharfen Aufwärtsspeicher im Dollar aus, was den plötzlichen Optimismus widerspiegelte, dass die Handelsspannungen sich verringern und in wenigen Minuten einen Großteil der Tagesverluste löscht.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Deutschland Fabrikbefehle für März um 6:00 Uhr GMT

- Frankreichsbalance des Handels für März um 6:45 Uhr GMT

- Euro Area HCOB Construction PMI für April um 7:30 Uhr GMT

- UK S & P Global Construction PMI für April um 8:30 Uhr GMT

- Einzelhandelsumsatz von Euro Area für März um 9:00 Uhr GMT

- US -amerikanische MBA -Hypothekenanträge für den 2. Mai um 11:00 Uhr GMT

- US EIA -Rohölbestände ändern sich am 2. Mai um 14:30 Uhr GMT

- US -Bundesfondssatz bei 18:00 Uhr GMT

- US Fed Pressekonferenz um 18:30 Uhr GMT

- Neuseeland RBNZ Finanzstabilitätsbericht um 20:00 Uhr GMT

- Japan Boj Geldpolitik -Sitzungsprotokoll um 23:50 Uhr GMT

Die Händler sind für einen weiteren geschäftigen Wirtschaftskalender mit dem Bauwesen, den Einzelhandelsumsätzen des Euro -Gebiets und den deutschen Fabrikaufträgen, die während der europäischen Sitzung freigegeben werden sollen.

In den USA werden die Händler die Entscheidung über die Fed -Zinssatz und Powells Drucker auf Hinweise auf das Tarifkreislauf aufnehmen, wobei die potenzielle Volatilität von USD in Rohstoffe und Risikostimmungen übergibt.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!