Das große Vermögen erzielte am Mittwoch ein starkes Comeback, wobei die europäischen Aktien den Weg nach Deutschland vorgestellt hatten Tarif Erleichterung für Autohersteller.

Der Dollar schief auf die gesamte Verwaltungsrat, während die Anleihe ergab, als sich die Anleger von sicheren Häfen entfernen und das Risiko trotz gemischter Wirtschaftsdaten einnahmen.

Hier ist eine Aufschlüsselung der größten Moves und Mager in der letzten Handelssitzungen:

Schlagzeilen:

- AUD fällt trotz Australiens solides Quartalwachstum im vierten Quartal, als sich die Händler auf Handelsrisiken konzentrieren

- Japan Jibun Bank Services PMI -Finale für Februar 2025: 53,7 (53,1 Prognose; 53,0 vorher)

- China Caixin Services PMI Für Februar: 51,4 (50,8 Prognose, 51,0 vorher)

- China bleibt für 2025 an „rund 5%“ Wachstumsziel Als US -Handelskriegsdrohungen

- RBNZ GOV. Adrian Orr trat zurückStellvertretender Gouverneur Hawkesby wird bis zum 31. März der amtierende Gouverneur sein

- Der stellvertretende Gouverneur Uchida, der stellvertretende BOJ ist, bleibt hawkisch, schloss aber eine Erhöhung der März aus, indem sie sagte, es sei nicht so, als würden wir bei jedem Treffen die Tarife erhöhen. “

- Schweizer Inflationsrate für Februar 2025: 0,6% m/m (0,4% m/m Prognose; -0,1% m/m vorher); 0,3% y/y (0,2% y/y Prognose; 0,4% y/y vorher)

- Deutschland HCOB Services PMI -Finale für Februar 2025: 51,1 (52,2 Prognose; 52,5 Vorher)

- Euro Area HCOB Services PMI -Finale für Februar 2025: 50,6 (50,7 Prognose; 51,3 Vorheriger)

- Euro Area PPI für Januar 2025: 0,8% m/m (0,3% m/m Prognose; 0,4% m/m vorherig); 1,8% y/y (1,3% y/y Prognose; 0,0% y/y vorher)

- Deutschland, um die Schuldengrenzen der Regierung zu erleichtern in großem Schritt, um die Wirtschaft zu steigern, Verteidigungsausgaben

- US -Rohölbestände In der Woche endete am 28. Februar nach einem 2,3-m-Ziehung in der Vorwoche um 3,6 m Fässer

- US S & P Global Services PMI Finale für Februar 2025: 51,0 (49,7 Prognose; 52,9 vorher)

- US ISM Services PMI für Februar 2025: 53,5 (52,7 Prognose; 52,8 vorher); Der Beschäftigungsindex stieg auf 53,9 gegenüber 52,3; Der Preiseindex stieg auf 62,6 gegenüber 60,4 vorher

- US ADP Die Gehaltsabrechnungen des Privatsektors erhöhten sich im Februar um 77.000, von einer überarbeiteten 186.000 im Januar

- Kanada gibt eine formelle Beschwerde bei WTO ein über US -Zölle

- Trump gewährt den US-Autoherstellern eine monatliche Befreiung aus neuen Zöllen für Importe aus Mexiko, Kanada

Breite Marktpreisaktion:

{kind=link}

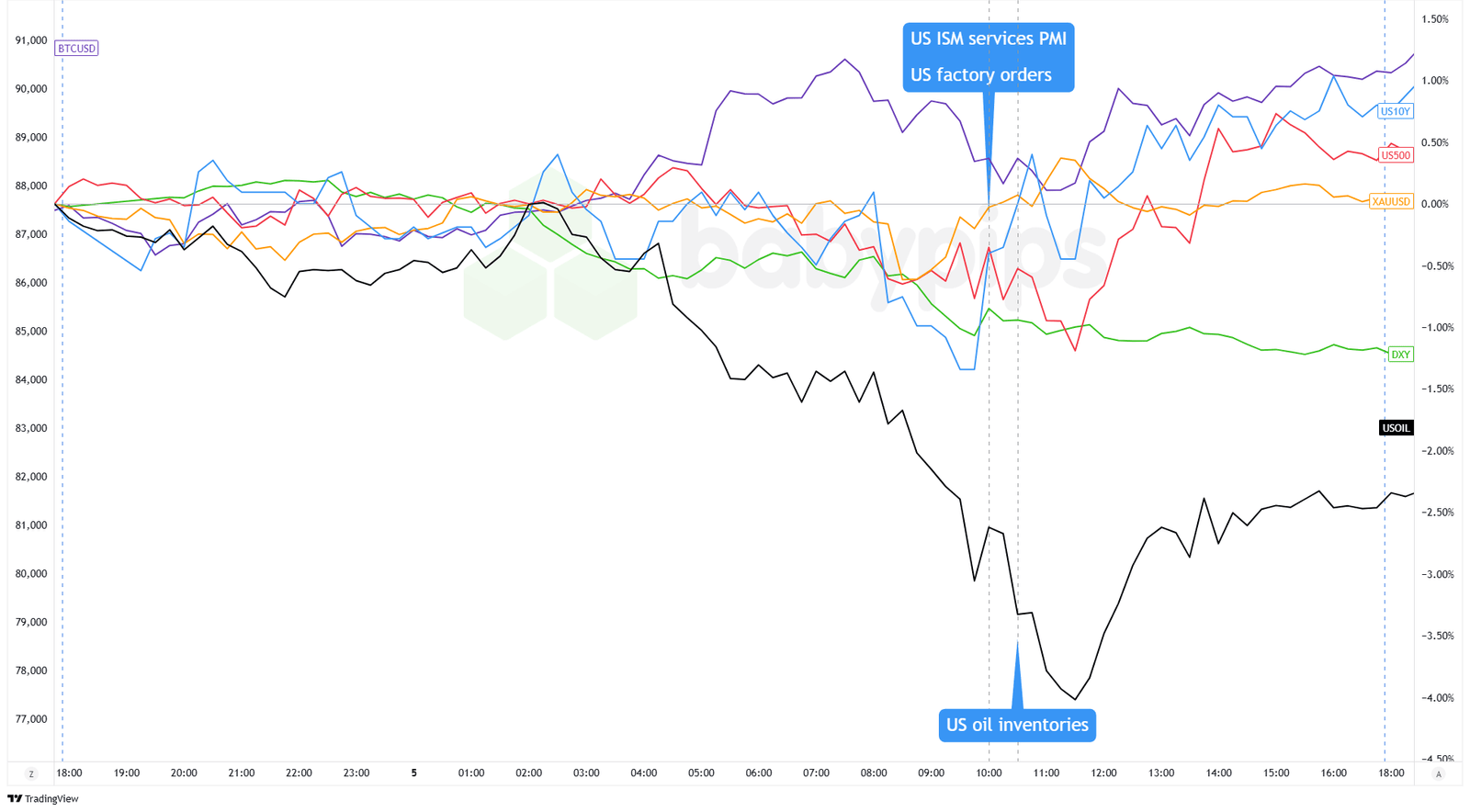

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Märkte brüllten am Mittwoch zurück, nachdem Präsident Trump signalisiert hatte, dass er für einen Monat neue Zölle für kanadische und mexikanische Autoimporte verzögern könnte. Das war eine willkommene Erleichterung für Autohersteller wie General Motors, Ford und Stellantis, insbesondere nach direkten Gesprächen zwischen Trump und Führungskräften der Industrie.

Europäische Aktien Die Anklage leitete die Anklage, wobei der Deutschland um 3,63% sprang, nachdem die deutschen Beamten Pläne für einen massiven Infrastrukturfonds in Höhe von 500 Milliarden Euro ausgelöst und die Budgetregeln geändert und die Verteidigungsausgaben erhöht haben. Die Renditen der deutschen 10-jährigen Anleihe stiegen um 29,3 Basispunkte, während die französischen, italienischen und spanischen Renditen mehr als 24 Basispunkte stiegen, als die Anleger eine höhere Kredite der Regierung erwarteten.

In der optimistischen Stimmung hielt die PMI der Eurozone -Dienste im Februar bei 50,2 stabil und zeigte ein bescheidenes Wachstum, obwohl Frankreich bei 45,3 zu kämpfen hatte.

Im USA, Aktien Trotz einiger wackeliger Wirtschaftsdaten von frühen Verlusten zurückgezogen. Der S & P 500 stieg um 1,12% auf 5.842,63, selbst als der Job im Februar von ADP mit nur 77.000 neuen Positionen viel schwächer als erwartet war. In der Zwischenzeit signalisierte frische Daten den wachsenden Inflationsdruck im US -amerikanischen Dienstleistungssektor.

US -Ölpreise blieb unter Druck und fiel nach einem unerwarteten Aufbau in den US -Rohstoffbeständen um 2,86% auf 66,31 USD pro Barrel. Sicherer Hafen Gold stiegen höher auf 2.915 US -Dollar Bitcoin stabil gehalten knapp 91.000 US -Dollar.

Auf dem US -amerikanischen Anleihenmarkt drückte der Verkaufsdruck die 10-jährige Finanzrendite Bis zu 4,280%, als die Anleger sich von sicheren Vermögenswerten entfernen.

FX -Marktverhalten: US -Dollar vs. Majors:

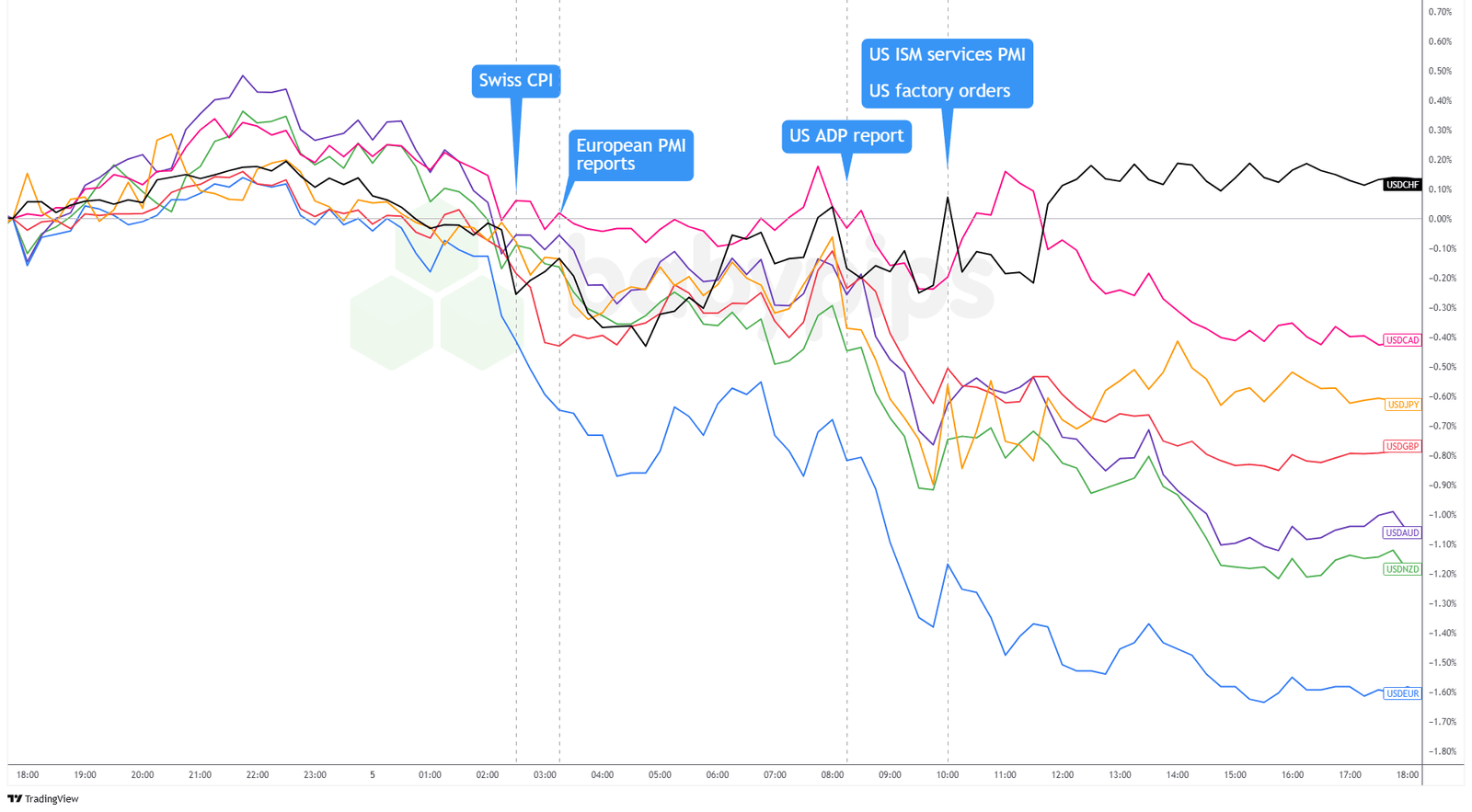

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar schwächte sich während des gesamten Handelstages, wobei die Währung gegen die Majors außer CHF fiel. Der steilste Rückgang war gegen den Euro, angetrieben von den Deutschlands fiskalischen Reiznachrichten, schwachen US -amerikanischen Arbeitsplätzen und Optimismus gegenüber potenziellen Tarifausnahmen.

USD schwang im frühen asiatischen Handel höher, wurde aber bald niedriger. Die Downswings nahmen in Europa zu und gewannen als Händler in den CPI -Daten der Schweiz, in den Deutschlands -Stimulusplänen, als Händler.

Der größte Treffer kam nach dem US -amerikanischen ADP -Jobbericht, der ein Beschäftigungswachstum des privaten Sektors von nur 77.000 zeigte – weit unter den erwarteten 140.000. Die Händler nahmen dies als Zeichen wirtschaftlicher Schwäche, trotz der stärkeren als erwarteten ISM -Dienste, die folgte.

Der Dollar versuchte kurz, nach soliden USM -Diensten und Fabrikbestelldaten zu erholen, aber der Verkauf des Drucks kehrte zurück, als sich die Märkte nach Kommentaren des Weißen Hauses zu Ausnahmen für Autohersteller auf potenzielle Tarifhilfe konzentrierten.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Die Arbeitslosenquote der Schweiz bei 6:45 Uhr GMT

- UK Construction PMI um 9:30 Uhr GMT

- Einzelhandelsumsätze der Euro -Region um 10:00 Uhr GMT

- US Challenger Job Cuts um 12:30 Uhr GMT

- EZB -Politikentscheidung um 13:15 Uhr GMT

- Kanada Handelsbilanz um 13:30 Uhr GMT

- US -amerikanische Arbeitslosenansprüche um 13:30 Uhr GMT

- US -amerikanische Arbeitskosten und nicht er sich um 13:30 Uhr GMT überarbeitete Einheiten Arbeitskosten und nicht ermessene Produktivität

- US -Handelsbilanz um 13:30 Uhr GMT

- EZB Pressekonferenz um 13:45 Uhr GMT

- FOMC -Mitglied Harker, um um 13:45 Uhr GMT eine Rede zu halten

- Kanada Ivey PMI um 15:00 Uhr GMT

- US -letzten Großhandelsbestände um 15:00 Uhr GMT

- FOMC -Mitglied Waller, um um 20:30 Uhr GMT eine Rede zu halten

Die europäische Sitzung wird wahrscheinlich von der angetrieben EZB -Politikentscheidung und Pressekonferenzmit Händlern, die nach Veränderungen der Zinsanleitung beobachten, die den Euro bewegen könnten.

In den USA werden Onkel Sams anfängliche Arbeitslosenansprüche, Arbeitskosten der Einheiten und FOMC -Reden die Erwartungen an die Fed prägen und den Dollar sensibel für Arbeitsmarkt- und Inflationssignale halten.

Und wie in den vergangenen Tagen achten Sie auf Aktualisierungen der Tarifpläne der wichtigsten Volkswirtschaften, da sie die Risikostimmung und die Intraday -Trends des großen Vermögens beeinflussen könnten!

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!