Wann Uniswap’s Die Administratoren reichten ihren „UNIfication“-Vorschlag am 10. November ein. Er liest sich weniger wie eine Protokollaktualisierung als vielmehr wie eine Unternehmensüberarbeitung.

Der Plan würde ruhende Protokollgebühren aktivieren, sie über eine neue On-Chain-Treasury-Engine leiten und den Erlös zum Kauf und Verbrennen von UNI-Token verwenden. Dabei handelt es sich um ein Modell, das Aktienrückkaufprogramme im traditionellen Finanzwesen widerspiegelt.

Einen Tag später, Lido einen vergleichbaren Mechanismus eingeführt. Sein DAO schlug ein automatisiertes Rückkaufsystem vor, das überschüssige Stake-Einnahmen in den Rückkauf seines Governance-Tokens LDO umleitet Ethereums Der Preis übersteigt 3.000 US-Dollar und der Jahresumsatz übersteigt 40 Millionen US-Dollar.

Der Ansatz ist bewusst antizyklisch, da er in bullischen Märkten aggressiver und in schwierigeren Bedingungen konservativ vorgeht.

Zusammengenommen markieren diese Initiativen einen bedeutenden Übergang für die dezentrale Finanzierung.

Nachdem sie jahrelang von Meme-Tokens und anreizgetriebenen Liquiditätskampagnen dominiert wurden, positionieren sich die großen DeFi-Protokolle neu und orientieren sich dabei an den wichtigen Marktgrundlagen Einnahmen, Gebührenerhebung und Kapitaleffizienz.

Doch dieser Wandel zwingt den Sektor dazu, sich unangenehmen Fragen zu Kontrolle, Nachhaltigkeit und der Frage zu stellen, ob die Dezentralisierung der Unternehmenslogik weicht.

Die neue Finanzlogik von DeFi

Den größten Teil des Jahres 2024 stützte sich das DeFi-Wachstum auf kulturelle Impulse, Anreizprogramme und Liquiditätsabbau. Die jüngste Reaktivierung der Gebühren und die Einführung von Rückkaufrahmen deuten auf Bemühungen hin, den Token-Wert direkter an die Geschäftsleistung zu koppeln.

Im Fall von Uniswap ist das planen, bis zu 100 Millionen UNI in den Ruhestand zu schicken wandelt den Token von einem reinen Governance-Asset in etwas um, das einem Anspruch auf Protokollökonomie näher kommt. Dies gilt auch dann, wenn der rechtliche Schutz oder die mit Eigenkapital verbundenen Cashflow-Rechte fehlen.

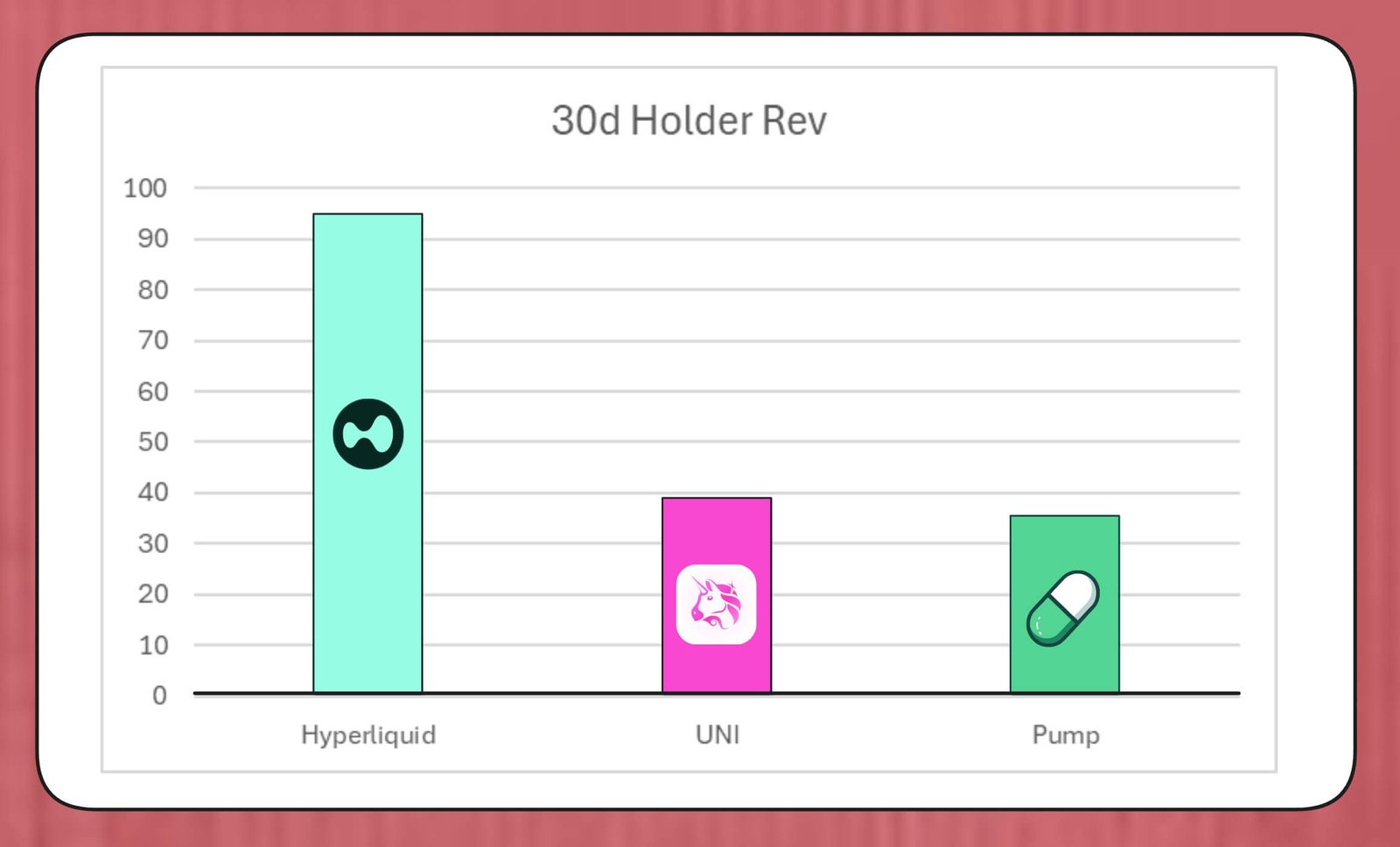

Der Umfang dieser Programme ist erheblich. MegaETH Labs-Forscher BREAD Schätzungen Unter den aktuellen Gebührenannahmen könnte Uniswap eine monatliche Rückkaufkapazität von etwa 38 Millionen US-Dollar generieren.

Dieser Betrag würde die Rückkaufgeschwindigkeit von Pump.fun und Trail übersteigen Hyperliquids geschätzte 95 Millionen US-Dollar.

Die modellierte Struktur von Lido könnte etwa unterstützen Jährliche Rückkäufe in Höhe von 10 Millionen US-Dollarmit erworbenem LDO gepaart mit wstETH und Einsatz in Liquiditätspools, um die Handelstiefe zu verbessern.

Andernorts nehmen ähnliche Initiativen an Fahrt auf. Jupiter investiert 50 % des Betriebsumsatzes in JUP-Rückkäufe. dYdX verwendet ein Viertel der Netzwerkgebühren für Rückkäufe und Validator-Anreize. Geist plant außerdem, jährlich bis zu 50 Millionen US-Dollar für staatsfinanzierte Rückkäufe bereitzustellen.

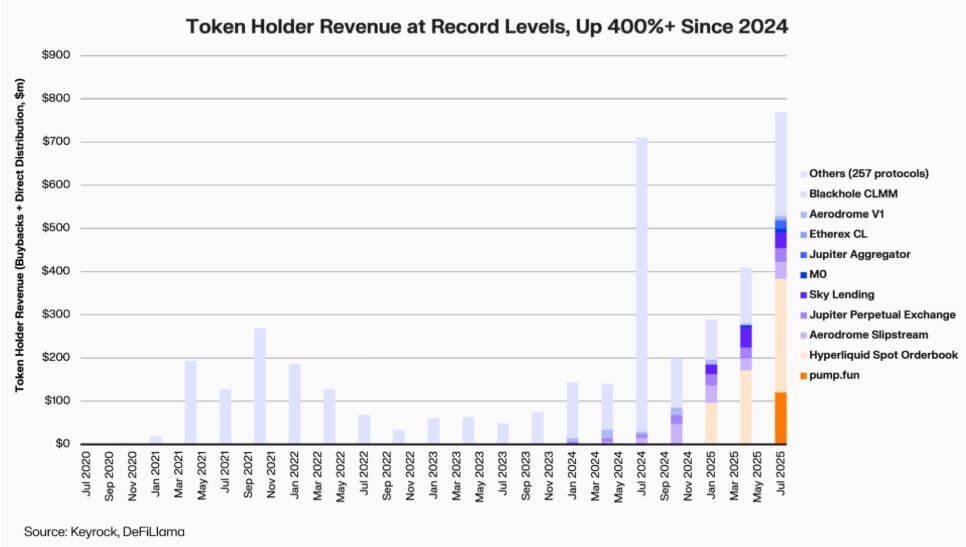

Keyrock Daten geht davon aus, dass sich die umsatzabhängigen Auszahlungen an Token-Inhaber seit 2024 mehr als verfünffacht haben. Allein im Juli verteilten Protokolle etwa 800 Millionen US-Dollar oder gaben sie für Rückkäufe und Anreize aus.

Infolgedessen fließen nun etwa 64 % der Einnahmen aller wichtigen Protokolle an die Token-Inhaber zurück, was eine deutliche Umkehrung gegenüber früheren Zyklen darstellt, in denen die Reinvestition Vorrang vor der Verteilung hatte.

Die Dynamik spiegelt die aufkommende Überzeugung wider, dass Knappheit und wiederkehrende Einnahmen im Mittelpunkt der Werterzählung von DeFi stehen.

Die Institutionalisierung der Token-Ökonomie

Die Rückkaufwelle spiegelt die zunehmende Ausrichtung von DeFi auf die institutionelle Finanzierung wider.

DeFi-Protokolle übernehmen bekannte Kennzahlen wie Preis-Umsatz-Verhältnisse, Renditeschwellen und Nettoausschüttungsraten, um den Wert für Anleger zu kommunizieren, die sie auf ähnliche Weise bewerten wie Unternehmen in der Wachstumsphase.

Diese Konvergenz bietet Fondsmanagern eine gemeinsame analytische Sprache, stellt aber auch Anforderungen an Disziplin und Offenlegung, die DeFi nicht erfüllen sollte.

Bemerkenswert ist, dass Keyrock in seiner Analyse bereits darauf hingewiesen hat, dass viele Programme stark auf vorhandenen Staatsreserven und nicht auf dauerhaften, wiederkehrenden Cashflows basieren.

Dieser Ansatz kann eine kurzfristige Preisunterstützung bewirken, wirft jedoch Fragen zur langfristigen Nachhaltigkeit auf, insbesondere in Märkten, in denen die Gebühreneinnahmen zyklisch sind und oft mit steigenden Token-Preisen korrelieren.

Darüber hinaus argumentieren Analysten wie Marc Ajoon von Blockworks, dass diskretionäre Rückkäufe oft gedämpfte Markteffekte haben und Protokolle unrealisierten Verlusten aussetzen können, wenn die Token-Preise sinken.

Vor diesem Hintergrund plädiert Ajoon für datengesteuerte Systeme, die sich automatisch anpassen: Kapital einsetzen, wenn die Bewertungen niedrig sind, reinvestieren, wenn die Wachstumskennzahlen schwächer werden, und sicherstellen, dass Rückkäufe die echte Betriebsleistung widerspiegeln und nicht spekulativen Druck.

Er angegeben:

„In ihrer aktuellen Form sind Rückkäufe kein Allheilmittel … Aufgrund des „Rückkauf-Narrativs“ werden sie blind gegenüber anderen Wegen priorisiert, die möglicherweise einen höheren ROI bieten.“

Ark CIO Jeff Dorman dauert eine umfassendere Sicht.

Seiner Meinung nach reduzieren Unternehmensrückkäufe zwar die ausstehenden Aktien, Token existieren jedoch in Netzwerken, in denen das Angebot nicht durch traditionelle Umstrukturierungen oder M&A-Aktivitäten ausgeglichen werden kann.

Das Brennen von Token kann also ein Protokoll in Richtung eines vollständig verteilten Systems vorantreiben, aber das Halten dieser Token bietet die Option für die zukünftige Ausgabe, wenn Nachfrage oder Wachstumsstrategien dies erfordern. Aufgrund dieser Dualität sind Entscheidungen zur Kapitalallokation folgenreicher als an den Aktienmärkten, nicht weniger.

Es entstehen neue Risiken

Während die finanzielle Logik von Rückkäufen eindeutig ist, ist dies bei ihren Governance-Auswirkungen nicht der Fall.

Zum Vergleich: Der UNIfication-Vorschlag von Uniswap würde die operative Kontrolle von der Gemeinschaftsstiftung auf verlagern Uniswap Labseine private Einrichtung. Diese Zentralisierung löst bei Analysten Besorgnis aus und argumentiert, sie birgt die Gefahr, genau die Hierarchien nachzubilden, die durch eine dezentrale Governance vermieden werden sollten.

In Anbetracht dessen, DeFi-Forscher Ignas darauf hingewiesen Das:

„Die OG-Vision der Krypto-Dezentralisierung ist schwierig.“

Ignas betonte, wie diese Dynamik in den letzten Jahren entstanden ist und sich darin zeigt, wie DeFi-Protokolle auf Sicherheitsprobleme durch Notabschaltungen oder beschleunigte Entscheidungen von Kernteams reagieren.

Ihm zufolge besteht die Sorge darin, dass eine konzentrierte Autorität, selbst wenn sie wirtschaftlich gerechtfertigt ist, die Transparenz und die Beteiligung der Nutzer untergräbt.

Befürworter entgegnen jedoch, dass diese Konsolidierung eher funktional als ideologisch sein könne.

Eddy Lazzarin, Chief Technology Officer bei A16z, beschreibt UNIfizierung als „Closed-Loop“-Modell, bei dem Einnahmen aus dezentraler Infrastruktur direkt an Token-Inhaber fließen.

Er fügt hinzu, dass die DAO weiterhin die Befugnis behalten würde, neue Token für zukünftige Entwicklungen auszugeben und dabei Flexibilität mit Haushaltsdisziplin in Einklang zu bringen.

Diese Spannung zwischen verteilter Governance und exekutiver Ausführung ist nicht neu, aber ihre finanziellen Konsequenzen haben zugenommen.

Führende Protokolle verwalten mittlerweile Staatsanleihen im Wert von Hunderten Millionen Dollar und ihre strategischen Entscheidungen beeinflussen ganze Liquiditätsökosysteme. Mit zunehmender Reife der wirtschaftlichen Aspekte von DeFi verlagern sich die Governance-Debatten von der Philosophie hin zu den Auswirkungen auf die Bilanz.

DeFis Reifetest

Die sich beschleunigende Welle von Token-Rückkäufen zeigt, dass sich die dezentrale Finanzierung zu einer strukturierteren, kennzahlgesteuerten Branche entwickelt. Cashflow-Transparenz, Leistungsverantwortung und Investorenorientierung ersetzen das freie Experimentieren, das einst den Raum definierte.

Doch mit dieser Reife gehen auch neue Risiken einher: Die Governance könnte sich in Richtung zentraler Kontrolle neigen, Regulierungsbehörden könnten Rückkäufe als De-facto-Dividenden behandeln und Teams könnten ihre Aufmerksamkeit von Innovation auf Finanztechnik lenken.

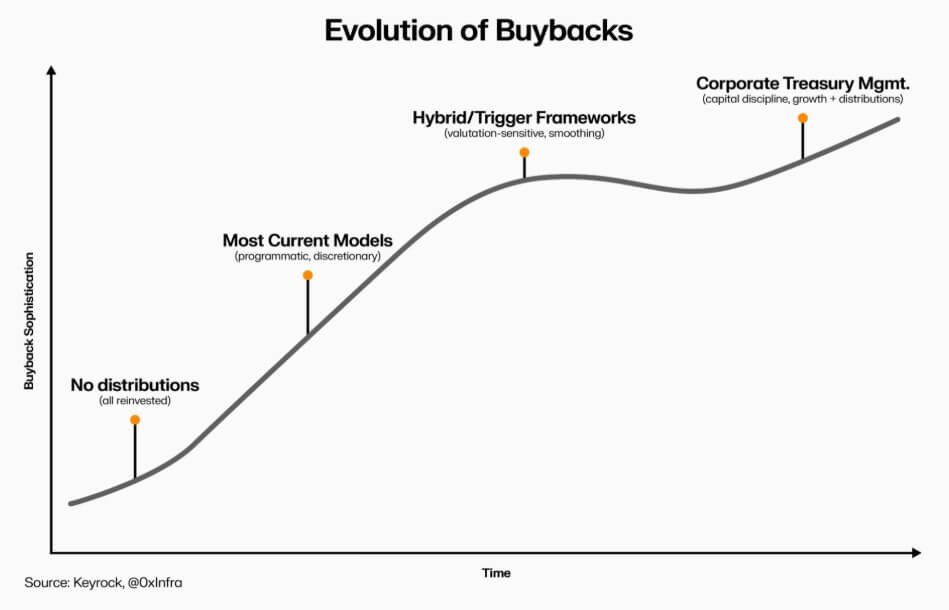

Die Dauerhaftigkeit dieses Übergangs wird von seiner Umsetzung abhängen. Programmatische Modelle können Transparenz fest kodieren und die Dezentralisierung durch On-Chain-Automatisierung wahren. Diskretionäre Rückkaufregelungen lassen sich zwar schneller umsetzen, bergen jedoch das Risiko, dass sie die Glaubwürdigkeit und Rechtsklarheit untergraben.

In der Zwischenzeit können Hybridsysteme, die Rückkäufe mit messbaren, überprüfbaren Netzwerkkennzahlen verknüpfen, einen Mittelweg bieten, obwohl sich nur wenige auf Live-Märkten als widerstandsfähig erwiesen haben.

Klar ist jedoch, dass das Engagement von DeFi im traditionellen Finanzwesen über Nachahmung hinausgegangen ist. Der Sektor integriert Unternehmensdisziplinen wie Treasury-Management, Kapitalallokation und Bilanzumsicht, ohne seine Open-Source-Grundlage aufzugeben.

Token-Rückkäufe verdeutlichen diese Konvergenz, indem sie Marktverhalten mit wirtschaftlicher Logik verbinden und Protokolle in selbstfinanzierte, umsatzorientierte Organisationen verwandeln, die gegenüber ihren Gemeinden rechenschaftspflichtig sind und an der Umsetzung und nicht an der Ideologie gemessen werden.