Bildquelle: Getty Images

Passives Einkommen könnte Ihre Eintrittskarte für einen Ruhestand sein, der über den dürftigen Betrag der staatlichen Rente von 231 £ hinausgeht. Mit der Aufzinsung auf Ihrer Seite könnten selbst bescheidene ISA-Ersparnisse, die Sie im Laufe der Zeit stetig aufbauen, ein verlässliches Einkommen generieren, um Ihr Ruhestandseinkommen aufzubessern.

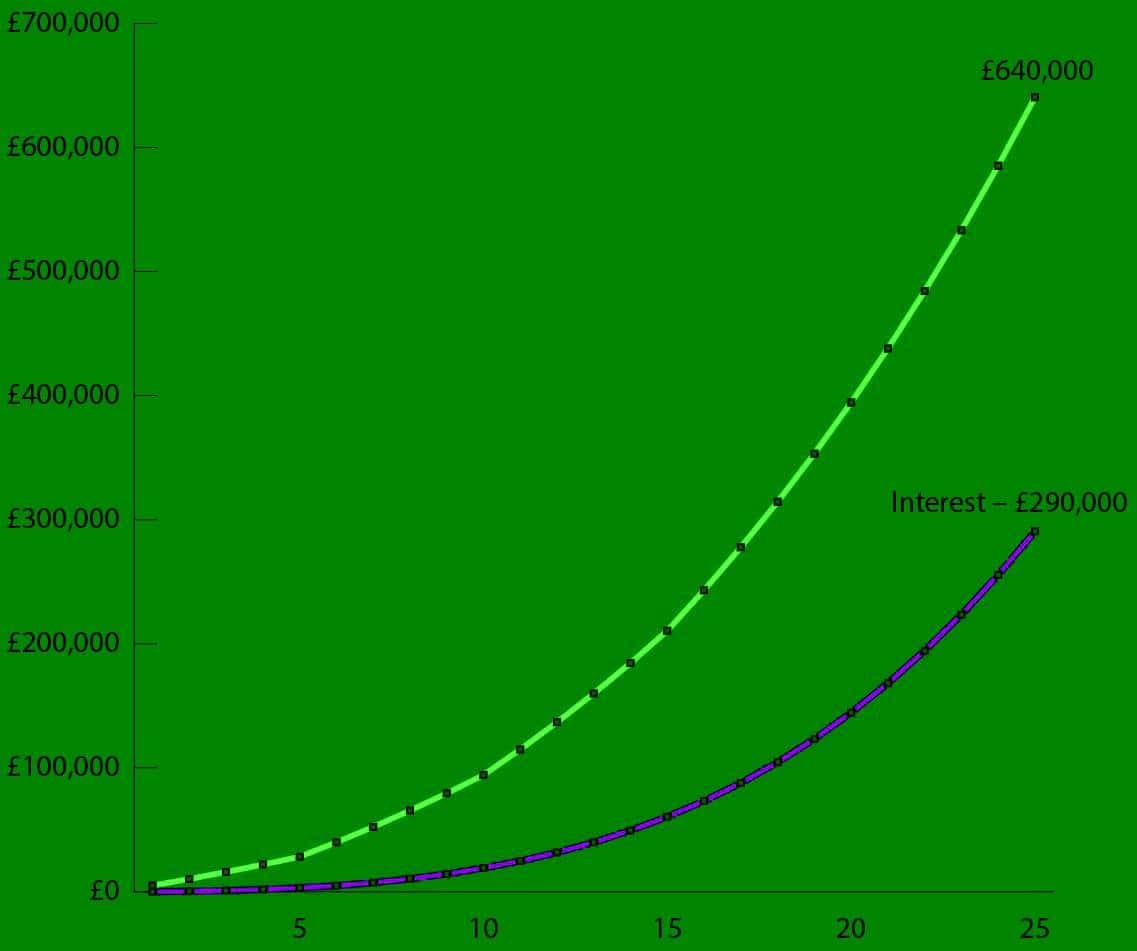

Die Zahlen knacken

Wenn Sie im Ruhestand 924 £ pro Monat an heutigem Geld haben möchten, bedeutet die Inflation, dass Sie in Zukunft mehr als das brauchen werden. Unter der Annahme einer jährlichen Inflation von 3 % würde die gleiche Kaufkraft in 25 Jahren etwa 23.200 £ pro Jahr erfordern.

Bei Anwendung der 4 %-Auszahlungsregel wäre ein Rententopf von etwa 580.000 £ erforderlich, um dieses Einkommen zu erzielen.

Nehmen wir an, eine Person hat einen Anlagehorizont von 25 Jahren und wird ihre jährlichen ISA-Beiträge gemäß der folgenden Tabelle erhöhen.

| Gestaffelte Jahre | Jährlicher ISA-Beitrag |

| 1-5 | 5.000 £ |

| 6-10 | 10.000 £ |

| 11-15 | 15.000 £ |

| 16-25 | 20.000 £ |

Das folgende Diagramm veranschaulicht diese Beiträge unter der Annahme einer bescheidenen jährlichen Rendite von 6 %. Wie gezeigt, übertrifft der Einzelne nicht nur sein Ziel, sondern demonstriert auch die Macht davon Compoundierungwas allein rund 45 % der Gesamtsumme ausmacht.

Vom Autor erstelltes Diagramm

Um diese beträchtliche Potgröße zu erreichen, bevorzuge ich eine Mischung aus Wachstums- und Dividendenaktien. Eine Aktie in der letztgenannten Kategorie, die Anleger meiner Meinung nach in Betracht ziehen sollten, ist Rechtliches und Allgemeines (LSE: LGEN). Die nachlaufende Dividendenrendite beträgt 9,2 % und liegt damit deutlich über dem Ziel von 6 %.

Nachhaltigkeit der Dividende

In den letzten 10 Jahren betrug die Gesamtrendite für die Aktionäre 83 %. Aber natürlich ist es die Zukunft, die zählt.

Die Dividendendeckung liegt derzeit bei 0,94, was bedeutet, dass die Erträge die Ausschüttung nicht vollständig decken. Das wirft natürlich Fragen für eine Einkommensaktie auf.

Für Versicherer ist die Bardividendendeckung meist das eigentliche Sicherheitsnetz. Selbst wenn die Gewinne schwanken, stützen in der Regel stabile operative Cashflows aus Prämien und Kapitalerträgen die Dividende.

Aber letztes Jahr war eine Ausnahme. Das Unternehmen meldete negative Betriebsergebnisse Cashflow von 4,4 Mrd. £, so dass keine Bardeckung für die Auszahlung übrig bleibt. Auf den ersten Blick sieht das aus wie ein blinkendes Warnlicht.

Warum ich die Dividende immer noch für sicher halte

Dennoch halte ich das Risiko einer Kürzung weiterhin für gering. Denn die eigentliche Grundlage für die Dividenden von Versicherern ist nicht der kurzfristige Cashflow, sondern das Kapital, das das Unternehmen zuverlässig erwirtschaftet, um sowohl Ausschüttungen als auch Wachstum zu finanzieren. Es wird als Solvency II-Betriebsüberschussgenerierung (OSG) gemessen.

Es wird erwartet, dass OSG im Jahr 2025 um rund 5 % steigen wird, was deutlich über der geplanten Erhöhung der Dividende je Aktie um 2 % liegt.

Der bevorstehende Aktienrückkauf im Wert von 1 Milliarde Pfund sorgt für zusätzliche Unterstützung. Durch die Reduzierung der Aktienanzahl wird die jährliche Dividendenrechnung um rund 100 Millionen Pfund gesenkt, was OSG weiter stärkt.

Fazit

Ich halte seit langem Legal & General-Aktien in meinem Stocks and Shares ISA wegen ihrer zuverlässigen, über dem Markt liegenden Dividenden.

Das letzte Jahr war herausfordernd, dennoch erhöhte das Unternehmen die Barkosten seiner Dividende. Die langfristigen Wachstumstreiber bleiben solide.

Der eigentliche Motor ist der Rentenrisikotransfer. Treuhänder verlassen sich darauf, dass der Versicherer das Risiko von Endgehaltsplänen verringert; ein äußerst lukrativer, expandierender Markt, dessen gesamter adressierbarer Markt in den nächsten zehn Jahren ein Volumen von 1 Billion Pfund erreichen wird. Diese Kombination aus Zuverlässigkeit und Wachstum könnte die Aktien zu einer soliden passiven Einkommensquelle für geduldige Anleger machen.