Bildquelle: Getty Images

Die Erreichung der finanziellen Unabhängigkeit durch passives Einkommen hat für viele britische Investoren höchste Priorität. Und da das durchschnittliche Gehalt in Großbritannien voraussichtlich im Jahr 2025 £ 37.000 erreicht hat, frage ich mich, wie sehr jemand in eine ISA investieren muss, um diesen Betrag zu generieren.

Die Zahlen hinter dem Traum

Um einen annualisierten 37.000 GBP pro Jahr zu verdienen, würde ein Investor rund 740.000 GBP in einer ISA benötigen. Dies basiert auf der Annahme, dass ein Anleger eine durchschnittliche Dividendenrendite von 5%erzielen könnte. Dies würde bedeuten, ein passives Einkommen zu verdienen, ohne den Restbetrag des Portfolios abzuziehen. Während 740.000 Pfund nach viel Geld klingen könnten, ist es erreichbar. Das einzige ist, es braucht Zeit.

Aktien und Aktien ISAs haben ihre Cash -Kollegen übertroffen und im Jahr bis Februar 2025 eine durchschnittliche Rendite von 11,9% übertroffen, verglichen mit nur 3,8% für Bargeld -ISAs. Dieser signifikante Unterschied unterstreicht das Potenzial von Eigenkapitalanlagen für die langfristige Erzeugung von Wohlstand.

Es ist jedoch wichtig zu beachten, dass die Investition in Aktien Risiken birgt und die Leistung in der Vergangenheit keine Garantie für zukünftige Renditen ist. Diversifizierung und eine langfristige Strategie sind der Schlüssel zur Minderung dieser Risiken und zur Maximierung der Renditen.

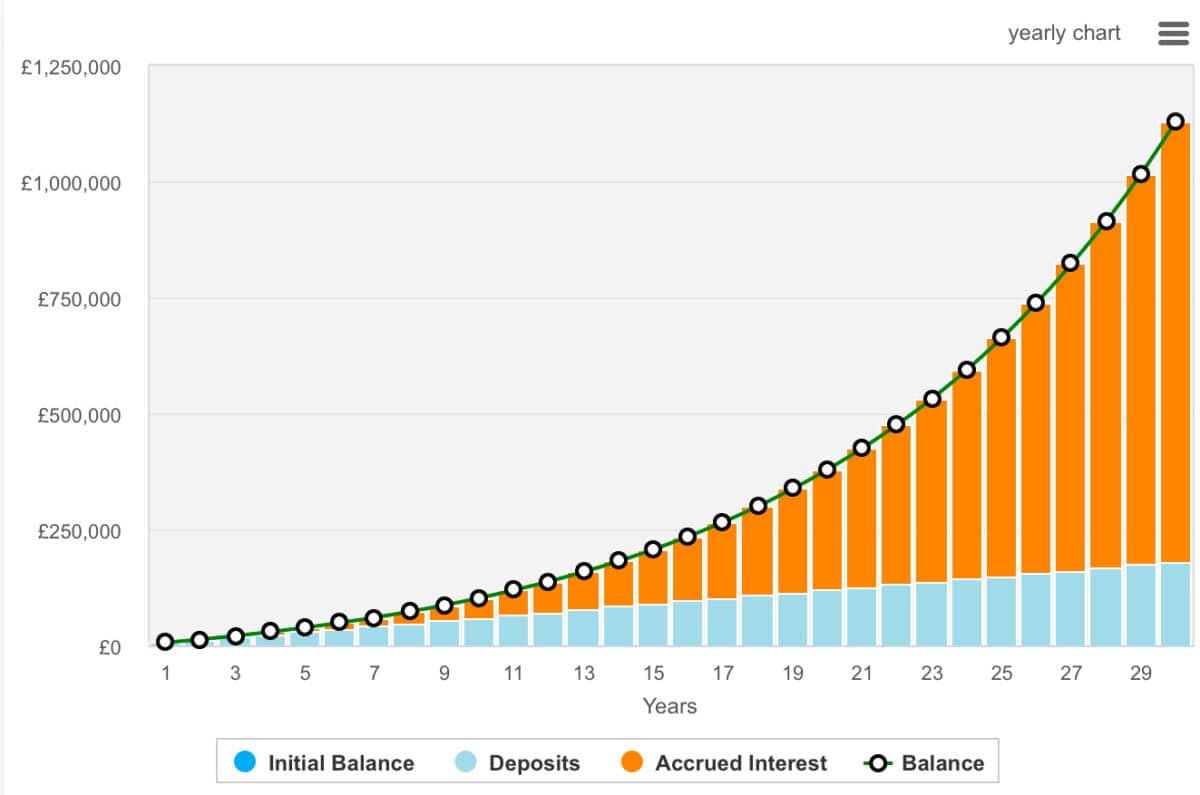

Die Straße auf £ 740.000

Für die meisten Anleger ist es keine leichte Aufgabe, 740.000 GBP zu sammeln. Es erfordert konsequente Ersparnisse, disziplinierte Investitionen und einen klaren Finanzplan. Das ist nur der Anfang. Außerdem müssen Anleger mit Bedacht investieren, und wie Warren Buffett sagt, dass sie Verluste vermeiden. Im folgenden Beispiel habe ich £ 500 monatlicher Beiträge und eine annualisierte Rendite von 10% angenommen. Unter diesen Umständen würde es 26 Jahre dauern, bis Verbindung auf £ 740.000.

Allerdings kann nicht jeder jährlich 10% erreichen. Mit einem Wachstum von 8% würde es 30 Jahre dauern und eine geringere prozentuale Rendite würde noch länger dauern.

Eine Realitätsprüfung

Während die Idee, passiv den durchschnittlichen britischen Lohn zu verdienen, verlockend ist, ist es entscheidend, dieses Ziel mit realistischen Erwartungen zu erreichen. Markt VolatilitätInflation und unvorhergesehene Ausgaben können sich auf die Anlagenrenditen auswirken. Es ist auch der Fall, dass die Annahme einer konstanten Inflationsrate von 2,5% pro Jahr in Höhe von 37.000 GBP in der heutigen Geld nach 26 Jahren wie etwa 19.558,47 GBP anfühlen wird.

Eine Investition zu berücksichtigen

Hier ist einer von der SIPP meiner Tochter, über die Investoren berücksichtigen möchten.

Das Monks Investment Trust (LSE: Mnks) ist ein weltweit ausgerichteter Investment-Trust, das von Baillie Gifford verwaltet wird und das ein langfristiges Kapitalwachstum durch ein diversifiziertes Portfolio wachstumsorientierter Aktien liefern soll. Seine Strategie betont die Anpassungsfähigkeit und investiert in Unternehmen, die in der Lage sind, inmitten struktureller und zyklischer Veränderungen zu gedeihen.

Der Ansatz des Trusts umfasst die Identifizierung von Unternehmen, die innovativ sind, um die Kosten zu senken oder die Servicequalität zu verbessern und die Belastbarkeit über die Marktzyklen hinweg sicherzustellen. Langfristig hat sich Monks gut mit einer Gesamtrendite von 173,2% im März 2025 mit einem Nettovermögenswert (NAV) erzielt.

Der Trust verwendet jedoch Gearing (Kreditaufnahme an Investitionen), was die Renditen verstärken kann, aber auch das Risiko erhöht. Wenn Investitionen unterdurchschnittlich sind, können die Kreditkosten zu erheblichen Verlusten führen, insbesondere bei Marktabschwungs.

Trotzdem macht das disziplinierte Risikomanagement des Trusts und der Schwerpunkt auf langfristige Grundlagen eine attraktive Option. Es ist etwas, von dem ich zumindest für den Sipp meiner Tochter mehr kaufen kann.