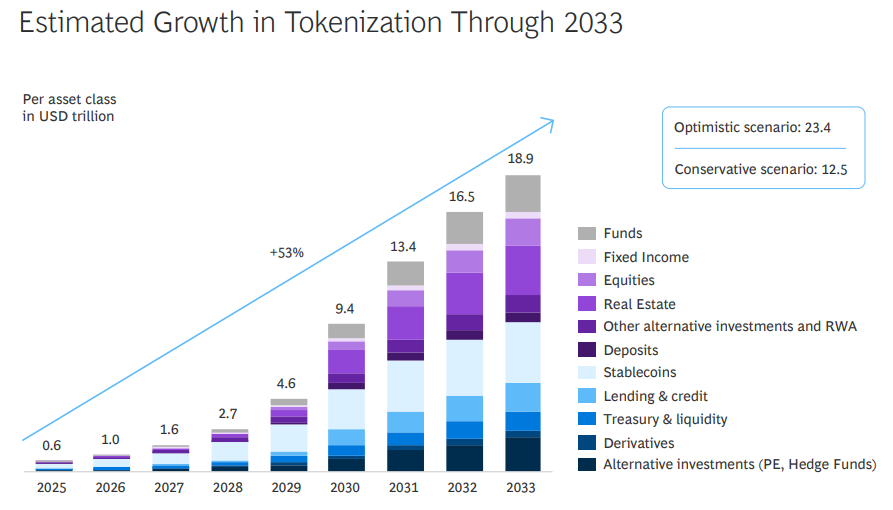

- Ripple und BCG Project Project Real World Asset Tokenization, um von 0,6 t im Jahr 2025 auf 18,9 $ bis 2033 zu steigen.

- Die Tokenisierung ermöglicht sofortige Siedlungen, reduziert die Kosten und entsperren das Kapital in den Bereichen Handel, Immobilien und Finanzministerien.

In einem frischen Bericht Veröffentlicht am 7. April mit dem Titel “Annäherung an den Tokenization Tipping Point”, Ripple – Alongside Boston Consulting Group (BCG) – outLined wie REALD ASSET (RWA) Tokenisierung soll bis 2033 von 0,6 Billionen US -Dollar im Jahr 2025 auf 18,9 Billionen US -Dollar explodieren. Dies ist eine kolossale Verschiebung, die durch eine jährliche Wachstumsrate von 53% (CAGR) gekennzeichnet ist, und es sind nicht nur Projektionen – es ist eine klare Roadmap für finanzielle Neuerfindung.

Tokenisierung verwandelt nach Ripple-Worten stagnierende finanzielle Vermögenswerte in programmierbare, immer On-Tools. Was einst Schichten von Zwischenhändlern, Tagen der Verarbeitung und dicker Papierkram erforderten, wird nun durch intelligente Verträge, sofortige Siedlungen und globale Zugänglichkeit ersetzt. Dieser Übergang zeigt bereits seinen Wert in Anwendungsfällen wie Immobilien, Treasury Operations und Handelsfinanzierung.

Institutionen sitzen auch nicht still. Die Kinexys -Plattform von JPMorgan, die bereits mehr als 1,5 Billionen US -Dollar an tokenisierten Transaktionen verarbeitet hat, bewegt sich nun täglich über 2 Milliarden US -Dollar. Ripple will genau dort in diesem Volume -Rennen sein – von seinem zurückgezogen XRP Ledger Technologie, die für Geschwindigkeit, Interoperabilität und fraktionelles Eigentum aufgebaut ist.

Tokenisierung ist nicht nur ein Hype; Es spart Milliarden

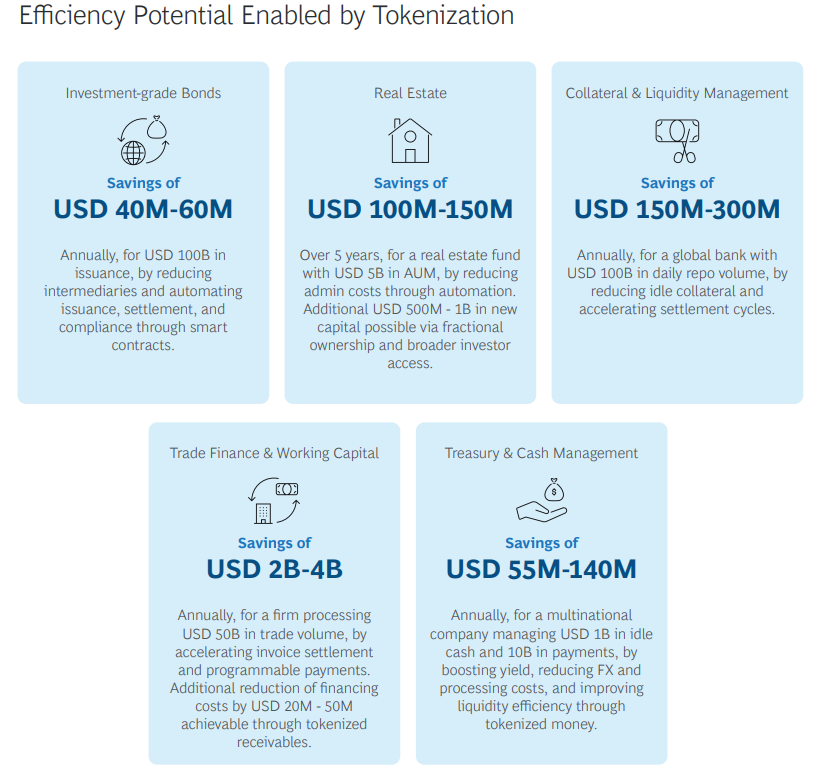

Das Versprechen niedrigerer Kosten ist kein Wunschdenken – es zeigt sich in den Zahlen. Allein im Sicherheitenmanagement könnte eine globale Bank täglich 100 Milliarden US-Dollar an Repo-Handel in Höhe von 150 bis 300 Millionen US-Dollar pro Jahr durch die Einführung von Echtzeit-Tokenisierung und die Beseitigung von Sachen des Deadgewichts einstellen. In ähnlicher Weise könnte ein Immobilienfonds in Höhe von 5 Milliarden US -Dollar in fünf Jahren Kapital- und Verwaltungskosten in Höhe von bis zu 1 Milliarde US -Dollar um 150 Millionen US -Dollar erschließen.

Für Finanzabteilungen skalieren die Leistungen noch schneller. Ein Unternehmen, der mit 1 Milliarde US-Dollar an ungenutzten Bargeld und Zahlungen in Höhe von 10 Milliarden US-Dollar über 55 Millionen US-Dollar und 140 Millionen US-Dollar pro Jahr durch tokenisierte Märkte und Echtzeit-Cash-Bewegungen einsparen kann-erleichtert das Ripple direkt über seine XRP-Infrastruktur.

Die Handelsfinanzierung, die normalerweise mit Ineffizienzen aufgebläht ist, ist jetzt reif für die Transformation. Eine Unternehmensunternehmen im internationalen Handel in Höhe von 50 Milliarden US -Dollar kann jedes Jahr Kosten in Höhe von 2 bis 4 Milliarden US -Dollar durch Automatisierung von Zahlungen und Rechnungssiedlungen kopieren. Das Hinzufügen von tokenisierten Forderungen zum Mix bietet weitere Einsparungen in Höhe von 20 bis 50 Millionen US -Dollar.

Die Tokenization Engine: Von intelligenten Verträgen bis zur globalen Liquidität

Ripple ist der Ansicht, dass die regulatorische Reife als Katalysator fungieren wird. Während sich die USA langsam selbst ausrichten, haben Regionen wie die Schweiz, die EU unter Mica und Singapur bereits die rechtlichen Grundlagen festgelegt. Diese Gerichtsbarkeiten geben den Ton an, damit andere digitale Wertpapiere zu einer Norm machen können. Tibor Merey, Geschäftsführer und Partner bei BCG, sagte:

Tokenisierung verwandelt finanzielle Vermögenswerte in programmierbare, interoperable Tools, die auf gemeinsamen digitalen Ledgers aufgezeichnet wurden. Dies ermöglicht 24/7 Transaktionen, fraktionelles Eigentum und automatisierte Einhaltung.

Banken erwärmen sich auch zum Drei-Phasen-Adoptionsmodell von Ripple. Die erste Phase dreht sich um Tokenisierung vertrauter Vermögenswerte mit geringem Risiko wie Geldmarktfonds-ein Weg Blackrock Nahm letztes Jahr mit seinem tokenisierten USD -Fonds. Die zweite Phase erweitert sich in private Kredite und Immobilien, während die dritte Phase die Tokenisierung vollständig in breitere Märkte integrieren wird, einschließlich Hedge-Fonds und immobilienbeschwerden Wertpapieren.