Es war ein weiterer chaotischer Tag auf den Finanzmärkten, da die Vermögensklassen von ihren eigenen individuellen Katalysatoren anliefen.

Gold fiel einen frischen Rekordhoch, während die globalen Unsicherheiten dank neuer US -Sanktionen gegen den Iran und China zurückschwebten.

Große Währungen hatten auch viel zu arbeiten, darunter einige hochrangige Arbeitsplätze und große Ankündigungen der Zentralbank.

Hier sind die neuesten Schlagzeilen und wirtschaftlichen Berichte, die Sie wissen müssen.

Schlagzeilen:

- China hielt seine Benchmark -Rate Stabil für den fünften Monat in Folge, wobei der einjährige Darlehensquote von 3,1% und Fünfjahres-LPR bei 3,6%

- Australien Beschäftigungsänderung für Februar 2025: -52,8K (35,0K -Prognose; 44,0K vorher); Arbeitslosenquote für Februar 2025: 4,1% (4,1% Prognose; 4,1% früher)

- Schweizer Handelsbalance für Februar 2025: 4,3B (3,9B -Prognose; 4,0B vorherige)

- Deutschland PPI für Februar 2025: -0,2% m/m (0,1% M/m Prognose; -0,1% m/m vorherige); 0,7% y/y (1,0% y/y Prognose; 0,5% y/y vorher)

- Großbritannien Antragsteller zählen Veränderungen für Februar 2025: 44,2K (15,0K -Prognose; 22,0K -Vorgänger); Arbeitslosenquote für Januar 2025: 4,4% (4,4% Prognose; 4,4% früher); Durchschnittliches Ergebnis exkl. Bonus (3MO/Jahr) für Januar 2025: 5,9% (5,9% Prognose; 5,9% vorherige)

- SNB senken die Zinssätze von 0,50% bis 0,25% wie erwartet, sein niedrigster Wert seit 2022, um die Zuflüsse auf Franc zu verhindern

- Euro -Gebietskonstruktionsleistung Yoy für Januar 2025: 0,0% (0,2% Prognose; -0,1% vorher)

- BOE hielt die Zinssätze wie erwartet bei 4,50% auf dem Weg In 8-1 MPC-Entscheidung (7-2 Prognose)

- Während der BOE -Pressekonferenz drängte BOE -Gouverneur Bailey Vorsicht vor einem turbulenten globalen Hintergrund und unsicheren Auswirkungen auf Inflation und Wachstum

- Kanada -PPI für Februar 2025: 4,9% Y/Y (5,0% Y/Y -Prognose; 5,8% y/y vorher)

- Kanada Rohstoffpreise für Februar 2025: 9,3% Y/Y (10,1% Y/Y -Prognose; 11,8% y/y vorher); 0,3% m/m (0,5% m/m Prognose; 3,7% m/m vorher)

- US -amerikanische Arbeitslosenansprüche Für den 15. März 2025: 223,0K (225,0K Prognose; 220,0K vorher)

- US Philadelphia Fed Manufacturing Index für März 2025: 12,5 (11,0 Prognose; 18,1 vorher)

- Die USA kündigten neue Ölsanktionen an auf iranischen Tankern und Chinas „Teekanne“

- US -Girokonto für den 31. Dezember 2024: -303,9B (-340,0B Prognose; -310,9b vorher)

- US -amerikanische Umsatz von Eigenheimen für Februar 2025: 4,2% m/m (-0,7% M/m Prognose; -4,9% m/m vorher)

- US -Präsident Trump hat es unterlassen, während des Digital Asset Summit in NY Versprechen in Bezug auf das strategische Krypto -Reservat zu machen

Breite Marktpreisaktion:

{kind=link}

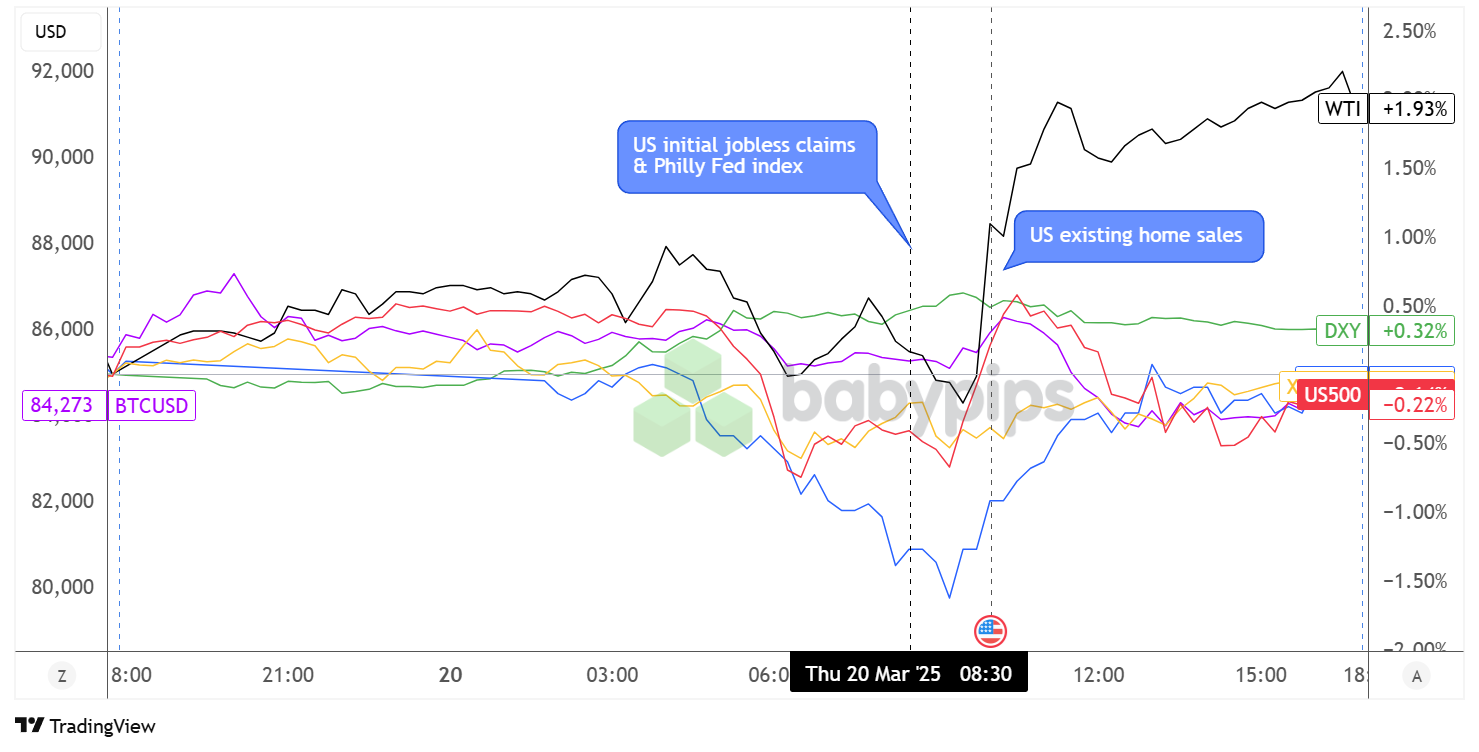

Dollarindex, Gold, SP 500, Öl, 10-jährige Rendite, Bitcoin-Overlay Diagramm von TradingView

Preisaktion während der asiatischen und Londoner Sitzungen zeigten nach dem FOMC -Sturm ein wenig ruhig, da sich die Vermögensklassen in Reichweiten niederließen und sich auf die nächste Runde der großen Katalysatoren machten.

Gold Hielt seinen Boden in positivem Gebiet und berührte frische Allzeithochs in der Nähe von 3.057 US-Dollar, bevor die Gewinnbetreuung im Laufe der Londoner Sitzung zurückgezogen wurde.

WTI -Rohöl Außerdem hielt er den Kopf am Leben und stieg schließlich auf 68,40 US -Dollar, nachdem die USA den iranischen Öltankern und Chinas „Teekanne“ neue Sanktionen auferlegt hatten, wodurch ein weiterer Satz globaler Versorgungsprobleme ausgelöst wurde.

Bitcoin begann auch mit soliden Fußgänger, zog sich jedoch von 87.200 USD auf 84.273 US -Dollar zurück, da die Anleger enttäuscht zu schienen, als Trump während seines Auftritts auf dem Digital Asset Summit in New York keine Politik versprach.

Globale Aktien Es kämpfte darum, die Richtung zu finden, wobei die europäischen Märkte von globalen Wachstumsproblemen zurückzuführen waren. Deutschlands DAX legte 1,18% aus und Italiens FTSE -MIB fiel um 1,32%, während die britische FTSE 100 relative Widerstandsfähigkeit mit magerem Verlust von 0,05% für diesen Tag zeigte.

Die US-Aktien hatten einen Choppier-Lauf, der zunächst versuchte, die Rallye nach dem FOMC-Risiko zu verlängern, bevor er den bärischen Druck einbrachte. Der S & P 500 schloss um 0,22% bei 5.662,89, der Nasdaq senkte 0,33% auf 17.691,63 und der Dow Jones Industrial Average endete mit 41.953,32 geringfügig um 0,03%.

Finanzministerium ergibt beendete den Tag, der den größten Teil der Kurve geringfügig niedriger war, wobei die 10-Jahres-Rendite von 10 Jahren um 1,5 Basispunkte auf 4,24% sank, nachdem die Wirtschaftsdaten gemischte Signale für die Gesundheit der US-Wirtschaft gaben.

FX -Marktverhalten: US -Dollar vs. Majors:

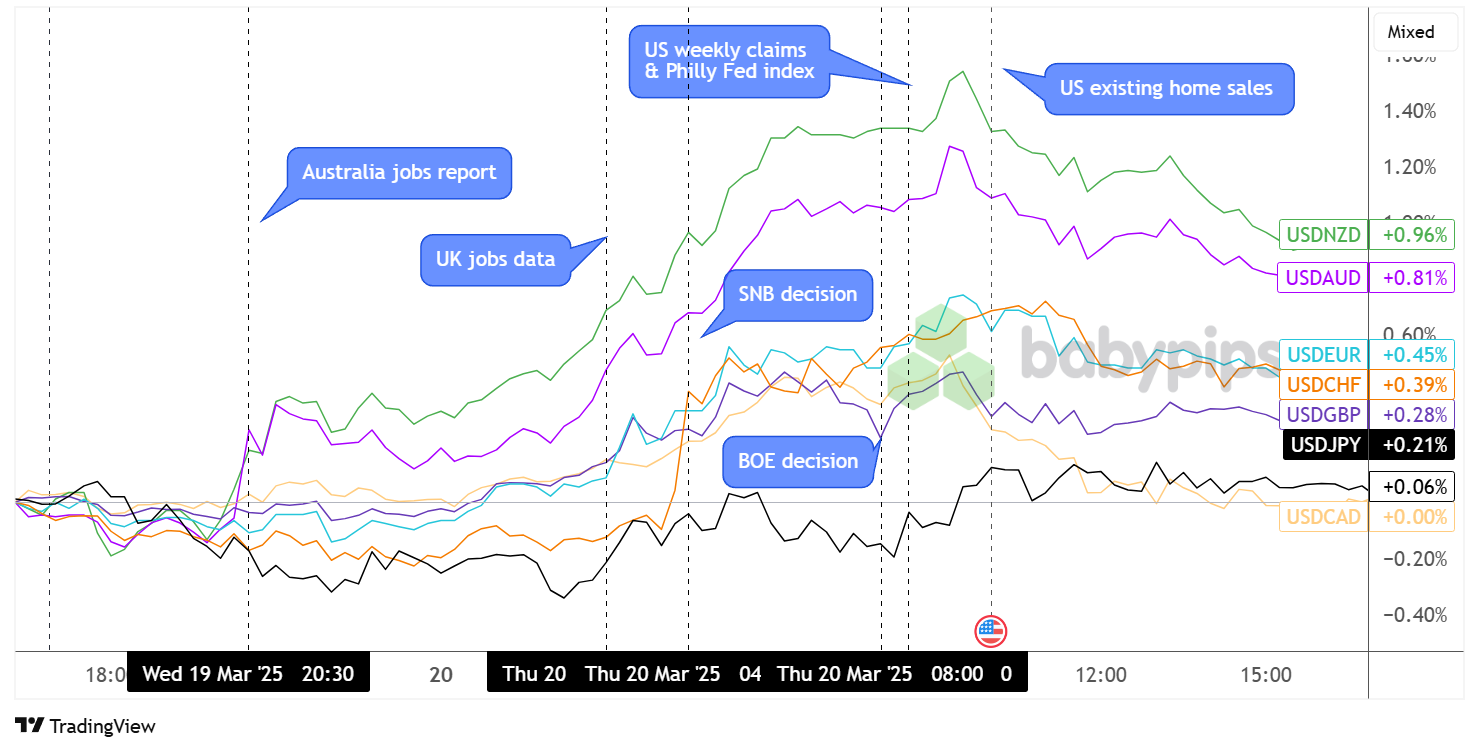

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Das Greenback schüttelte immer noch die bärische Stimmung nach dem Fomc, bevor es eine scharfe Rallye gegen die Aussie und Kiwi auf schwächere als erwartete Jobdaten aus dem Land nach unten inszenierte. Andere große Währungen kämpften darum, über den Dollar über Wasser zu bleiben, gab jedoch schließlich eine breitere Risikoaversion nach, da die globalen Wachstumsunsicherheiten auf den europäischen Märkten wiegen.

Es half nicht, dass Großbritannien auch hauptsächlich heruntergekommene Arbeitsplätze druckte, was die schwächende Wachstumserzählung weiter schießt. Die SNB senkte die Zinssätze wie erwartet, um mehr Zuflüsse in den Safe-Haven-Franken zu verhindern, was auch für USD/CHF einen scharfen Pop höher auslöst.

Später in der Londoner Sitzung kündigte die BOE ihre Entscheidung an, die Zinssätze auf der Warteschleife zu halten, und überraschend mit einer weniger verwirrenden MPC -Abstimmung, da nur ein Mitglied diesmal einen Lockerungszug forderte. Sterling erzielte während der Ankündigung kurz zu Gewinnen, setzte jedoch seinen Einbruch gegenüber dem Dollar wieder auf, wobei GBP/USD für den Tag um 0,28% niedriger war.

Obwohl der Yen zum größten Teil des Tages einen ziemlich starken Kampf gegen den US-Dollar in den USA geführt hat, war es der kanadische Dollar, der sich als am belastbar am belastbarsten als USD/CAD schloss, da die Loonie einen Schub durch höhere Ölpreise bekam.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Der britische öffentliche Sektor Netto Kreditaufnahme um 7:00 Uhr GMT

- Deutschland Bundesbank Mauderer Rede um 9:00 Uhr GMT

- Euro Area Girokonto für Januar 2025 um 9:00 Uhr GMT

- UK CBI Industrial Trends Bestellungen für März 2025 um 11:00 Uhr GMT

- Kanada Überschrift und Kernhandelsverkäufe um 12:30 Uhr GMT

- Kanada neuer Immobilienpreisindex für Februar 2025 um 12:30 Uhr GMT

- US -amerikanische Beamte Williams Rede um 13:05 Uhr GMT

- Euro Area Consumer Confidence Flash für März 2025 um 15:00 Uhr GMT

Der wirtschaftliche Zeitplan erscheint im Vergleich zum vorherigen etwas leichter Handelssitzungen Da der einzige fällige Datenpunkt der Top-Tier-Daten für den Verkauf von Kanadas Einzelhandelsverkaufsbericht für Februar ist.

Halten Sie jedoch Ihre Augen und Ohren für geopolitische Schlagzeilen und Tarife nach Updates, die sich auf die allgemeine Marktstimmung auswirken könnten.

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!