Bildquelle: Getty Images

Der potenzielle Gewinn durch den Besitz von Aktien in Lloyds (LSE: Lloy) im vergangenen Jahr war beträchtlich. In den letzten 12 Monaten hat sich der Aktienkurs von Lloyds um 36%gestiegen.

Darüber hinaus gibt es eine Dividendenrendite von 4,5%. Jemand, der die Aktien vor einem Jahr zum niedrigeren Preis gekauft hat, würde nun eine Rendite von rund 6%verdienen.

Dennoch könnte es mit dem Lloyds -Aktienkurs in Pennies weiterer Platz für den Anstieg geben – und sollte ich investieren?

Der Preis könnte wieder steigen

Um die erste dieser beiden Fragen zu beantworten, denke ich, dass sich der Anteil von hier aus noch höher bewegen könnte. Der Preis-Leistungs-Verhältnis von 11 trifft mich eher als vernünftig als übermäßig teuer.

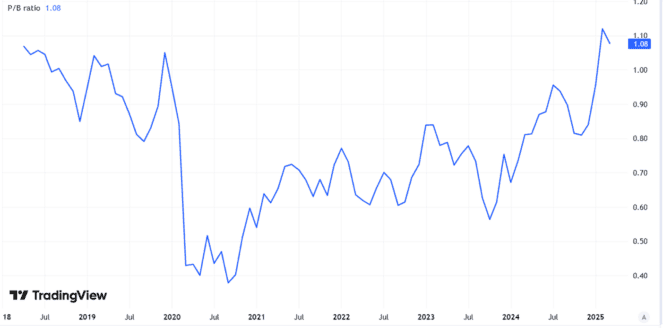

Wenn es um die Bewertung von Banken geht, bevorzugen viele Anleger es, a zu verwenden Preis-zu-Bücher-Wert Verhältnis. Hier ist das Bild weniger attraktiv. Der Anteil ist in letzter Zeit nicht nur teurer, sondern sie sieht jetzt auch potenziell überbewertet aus, da ein Verhältnis über 1 zeigt, dass der Aktienkurs höher ist als der zugrunde liegende Buchwert.

Erstellt mit TradingView

Warum denke ich, dass der Aktienkurs von Lloyds von hier aus immer noch höher steigen könnte? Wie die Rallye des vergangenen Jahres zeigt, haben sich viele Investoren weiter in die Bank gekauft. Mit einem bewährten Geschäftsmodell, starken Marken und einem großen Kundenstamm in einem Markt mit hohen Eintrittsbarrieren sehe ich viel über Lloyds.

Wenn es seine Geschäftsleistung aufrechterhalten oder verbessern kann, kann dies dazu beitragen, einen höheren Aktienkurs zu rechtfertigen.

Ein fortlaufendes Aktienrückkaufprogramm sollte auch sowohl den Gewinn als auch den Buchwert pro Aktie erhöhen und möglicherweise einen höheren Aktienkurs für Lloyds rechtfertigen.

Hier ist der Grund, warum ich nicht kaufe

Trotzdem vermeide ich den Anteil weiterhin und habe keine Pläne, Lloyds zu meinem ISA oder SIPP zur Gegenwart hinzuzufügen.

Ich erkenne die Stärken der Bank an, sehe aber Herausforderungen aus einer ungewisse wirtschaftlichen Aussichten. Angesichts der Rolle von Lloyds als führender Hypothekenanbieter des Landes könnte dies zu Gewinnen gegessen werden, wenn die Kreditausfälle steigen. Es gibt auch andere Risiken, z. B. die anhaltenden Kosten eines Fehlverkaufskandals für Autosfinanzierungen.

Im vergangenen Jahr fiel der Gewinn nach Steuern der Bank um fast ein Fünftel. Ja, es war immer noch ein Mammut £ 4,5 Mrd. Aber ein Sturz in dieser Größenordnung füllt mich nicht mit Vertrauen in die Aussichten für das Geschäft.

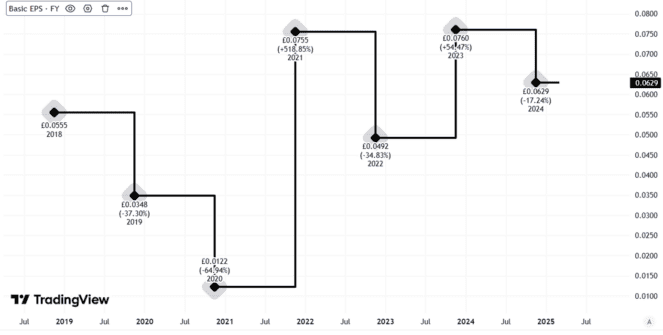

Trotz Aktienkäufen haben sich das grundlegende Ergebnis pro Aktie der Black Horse Bank in den letzten Jahren in verschiedene Richtungen bewegt.

Erstellt mit TradingView

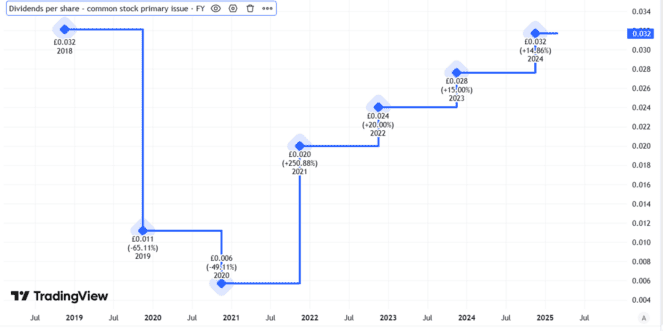

Diese Rückkäufe haben mich tatsächlich investieren, da ich denke, dass der Vorstand es besser gemacht hätte, Geld für das Geld zu verwenden, um die Dividende je Aktie auf das vor-pandemische Niveau wiederherzustellen.

Stattdessen hat es sich jahrelang über die Füße gezogen, sodass ich der Meinung bin, dass es die Bedeutung der Dividende für viele Investoren nicht vollständig schätzt.

Erstellt mit TradingView

Obwohl ich der Meinung bin, dass der Kurs von Lloyds Aktien noch immer höher ist, habe ich auch Bedenken hinsichtlich der Risiken, auf dem aktuellen Niveau zu investieren, und habe keine Pläne dazu.