Bildquelle: Getty Images

Einige sagen das Ftse 100 fehlt gut Wachstumsbestand Chancen, aber ein Blick auf die Rolls-Royce (LSE: RR.) Aktienkursdiagramm erzählt eine andere Geschichte. Die Renditen für Investoren in den letzten Jahren waren außergewöhnlich.

Unter Tufan Erginbilgiçs Führung hat der Jet Engine -Hersteller mit einer bemerkenswerten Wende von seinen Pandemie -Leiden in die Tat umgesetzt. Während das Unternehmen seine mittelfristigen Aussichten aktualisiert, zerstört Rolls-Royce-Aktien im Jahr 2025 weiterhin neue Höhen. Infolgedessen bin ich ein sehr glücklicher Aktionär.

Lassen Sie uns die Gründe untersuchen, die der herausragenden Leistung zugrunde liegen und wo der Aktienkurs als nächstes gehen könnte.

Markterwartungen schlagen

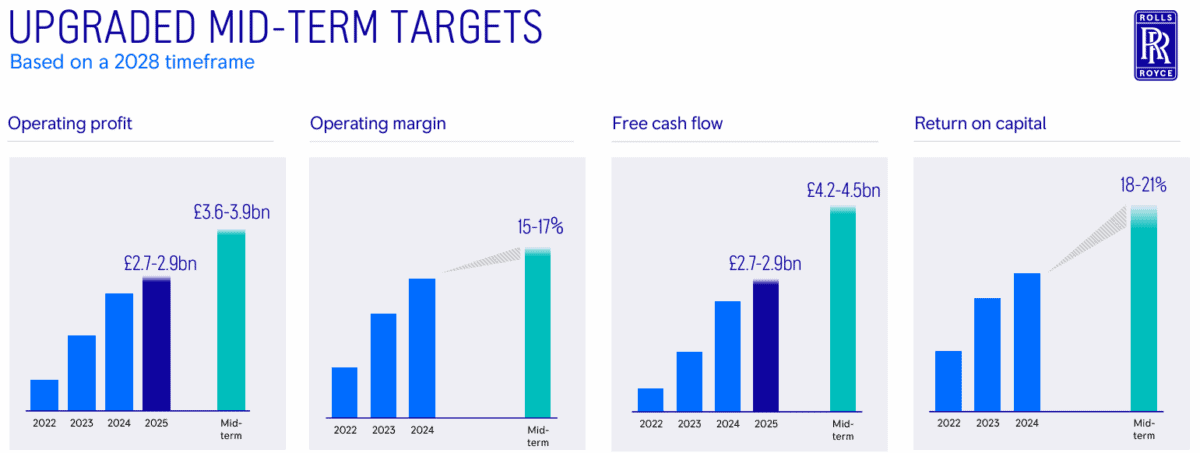

Die Ergebnisse von Rolls-Royces FY23 waren außergewöhnlich, aber sein Gewinn von24 könnte noch besser sein. Der Betriebsgewinn stieg um 55% auf 2,5 Mrd. GBP, und der Free Cashflow verdoppelte sich fast auf 2,4 Mrd. GBP. Die Bilanz hat sich ebenfalls vollständig erholt. Das Unternehmen genießt jetzt eine Netto -Bargeldposition von 0,5 Mrd. GBP im Vergleich zu a nur Schulden Last von 2 Mrd. Pfund im Jahr zuvor.

Darüber hinaus wurden die Aktionäre mit einer Überraschung £ 1 Mrd. £ behandelt Aktienrückkauf Planen Sie 2025 und die Wiederaufnahme der Dividendenzahlungen zum ersten Mal seit COVID-19 hat das Geschäft fast zerstört. Wenn man diese Zahlen zusammen betrachtet, ist es kein Wunder, dass der Aktienkurs von Rolls-Royce boomt.

Nachdem der Vorstand zwei Jahre im Voraus einige seiner 2027 Ziele erreicht hatte, hat er auch seine Ambitionen in verschiedenen wichtigen Metriken erhöht.

Kann das Wachstum fortgesetzt werden?

Ein steigender Aktienkurs hat die Bewertung von Rolls-Royce höher geschoben. Die Blue-Chip-Aktie handelt derzeit bei a Preis-Leistungs-Verhältnis (P/E) von 26,5 und ein Vorwärtsk/E von 36,8. Das sind keine billigen Vielfachen, was Fragen zur zukünftigen Wachstumstrajektorie aufwirft.

Die Vorwärtsberatung des Unternehmens deuten jedoch darauf hin, dass diese Bedenken unbegründet sein könnten. In diesem Jahr werden große Flugstunden mit großer Motorflieger 115% des Niveaus von 2019 erreichen, was auf eine robuste internationale Reisenachfrage zurückzuführen ist. Dies ist entscheidend, wenn man bedenkt, dass über 50% der Einnahmen des Unternehmens aus der Division Civil Aerospace stammen.

Der Ausblick für den Verteidigungsarm ist ebenso rosig. Premierminister Sir Keir Starrer hat sich verpflichtet, die Verteidigungsausgaben in Großbritannien auf 2,5% zu erhöhen BIP Bis 2027. Als einer der bevorzugten Militärunternehmen der Regierung ist dies für Rolls-Royce-Aktien gut.

Hoffentlich sehen wir nach dem größten MOD -Vertragssieg des Unternehmens zu Beginn dieses Jahres weitere gute Nachrichten. Der achtjährige Deal hat einen Wert von 9 Mrd. GBP. Rolls-Royce wird Design-, Fertigungs- und Unterstützungsdienste für Kernreaktoren für die U-Boot-Flotte Großbritanniens anbieten.

Der technologische Fortschritt für die Einheit der Stromversorgungssysteme liefert eine weitere Ermutigung. Rolls-Royce hat sich als Marktführer in kleinen modularen Kernreaktoren etabliert. Potenzielle Wachstumschancen für Anwendungen in Weltraummissionen und energie-hungrigen Rechenzentren verleihen dem Bogen des Unternehmens eine weitere Saite.

Diese Gründe für den Optimismus sollten gegen die Störung der Lieferkette für Trent 1000 -Motorteile ausgeglichen werden, was verhindern könnte, dass das Unternehmen seine Ziele erreicht. Darüber hinaus führen die jüngsten technischen Fehler für die Motoren des Unternehmens Sicherheitsbedenken und Reputationsrisiken auf.

Was ich mache

Weitere Wachstum des Rolls-Royce-Aktienkurses ist nicht garantiert, aber ich sehe nur wenige Gründe, meine Aktien zu verkaufen. Ich habe einige spektakuläre Gewinne durch meine bisherige Investition genossen und ich hoffe, dass in Zukunft noch mehr kommen wird. Für Anleger, die die Aktie nicht besitzen, denke ich, dass dies ernsthafte Überlegungen verdient.