Bildquelle: Aston Martin

Ich suche nach den besten Schnäppchen, die nach den letzten Aktienkurs -Turbulenzen zu kaufen sind. Nach einigen ersten Nachforschungen scheint es, dass es so scheint Aston Martin Lagonda‘S (LSE: Aml) Der Aktienkurs kann einen genauen Blick gewährleistet.

Bei 61,3p pro Aktie die FTSE 250 Die Aktien haben im vergangenen Monat um mehr als ein Viertelwert und 61,6% gegenüber einem einjährigen Horizont gesunken.

Aston ist in den nächsten Jahren nicht gekippt, um Gewinne zu erzielen. Das Verhältnis von Preis-Leistungs-Verhältnis (P/E) gibt uns also keine Vorstellung davon, ob ihre Aktien ein anständiges Preis-Leistungs-Verhältnis bieten.

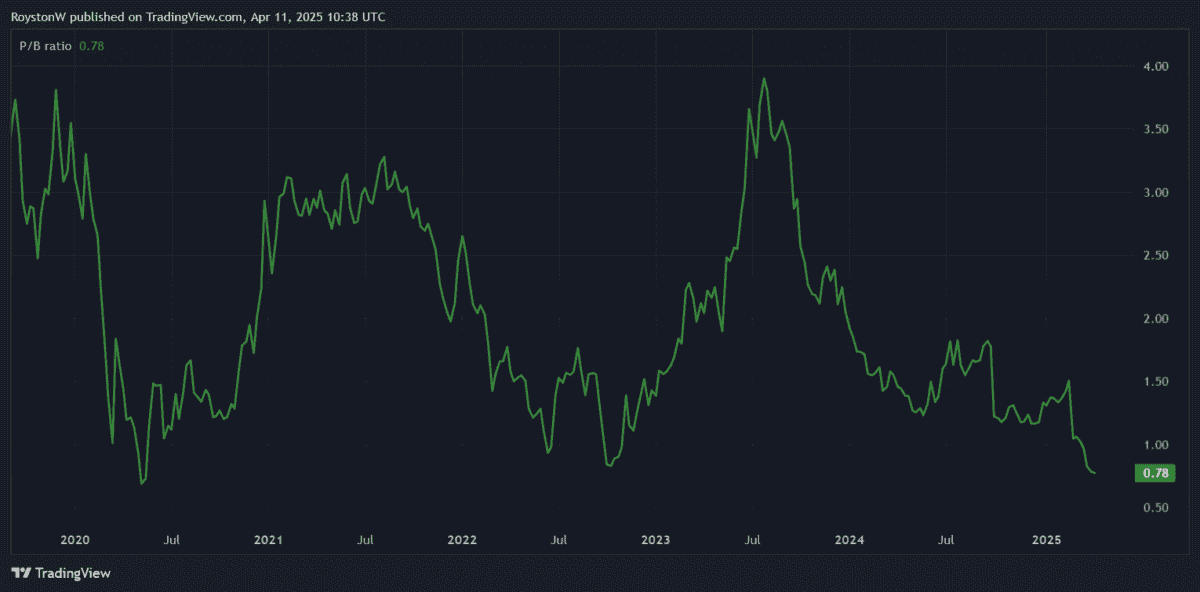

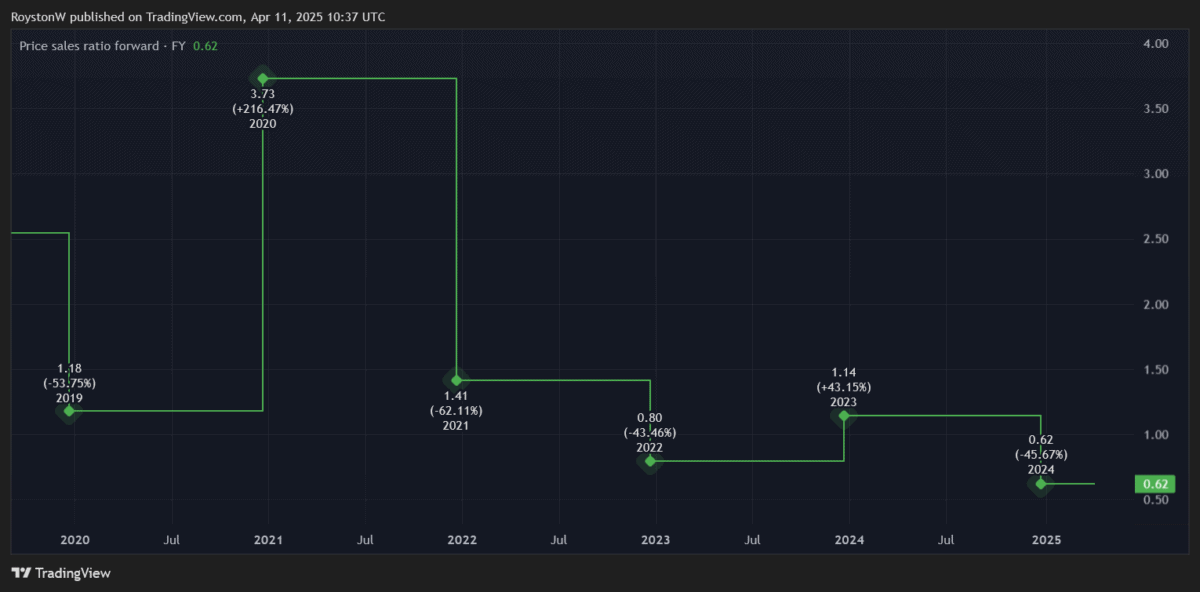

Das Price-to-Book-Verhältnis von Multiple und Price-to-of-Wachstum (P/B) tun dagegen. Wie Sie sehen können, fallen diese beiden Metriken gut im Wert von 1 und unten:

Es ist jedoch wichtig zu berücksichtigen, dass die niedrige Bewertung von Aston das Risiko widerspiegelt, das es den Anlegern darstellt. Was ist also die Geschichte und sollten Invidividuelle in Betracht ziehen, das Geschäft zum heutigen Preis zu kaufen?

Stumps in der Straße

Nur wenige Autohersteller auf dem Planeten haben den bleibenden Reiz, den Aston Martin genießt. Die Produkte bieten eine leckere Kombination aus Luxus und Geschwindigkeit und gehören zu den heißesten Statussymbolen. Und wie die Zahl der globalen Millionäre schnell wächst, Umsatz könnte in die Höhe schnellen, wenn das Unternehmen die richtige Formel findet.

Doch während Astons Produkte glitzern können, kann das nicht für das Geschäft selbst gesagt werden. Versorgungs- und Fertigungsprobleme, Produktentwicklungsverzögerungen, ein Karussell von CEOs und hohe Schulden (die Nettoverschuldung im Dezember 1,2 Mrd. GBP) haben das Unternehmen Warwickshire in schlechter Straits verlassen.

Derzeit ist es auch nicht, Kunden auf dem wettbewerbsintensiven Sportwagenmarkt so effektiv zu erreichen wie andere prestigeträchtige Marken wie Ferrari im Augenblick.

Besorgniserregendes Readacross

Astons Aufgabe wird nicht einfacher, da das schwierige wirtschaftliche Umfeld die Nachfrage nach teuren Autos zerstört. Wettbewerber PorscheDas Update des ersten Quartals am Dienstag (8. April) unterstrich die großen Herausforderungen, denen sich die High-End-Hersteller derzeit gegenübersehen.

Dies zeigte, dass der Umsatz in Europa und Asien im ersten Quartal stark zurückging, wobei der Umsatz in China – ein Schlüsselmarkt für Aston – gegenüber dem Vorjahr um 42% zurückging.

Der Umsatz der USA stieg um 37%, dies spiegelte sich jedoch künstlich niedrigen Umsätzen im ersten Quartal 2024 wider, als Einheiten aufgrund von Komponentenproblemen an den US -Häfen gehalten wurden. Sogar bei der Einfassungsverkäufe fiel der weltweite Umsatz von Porsche im letzten Quartal um 8%.

Angesichts der kritischen Märkte Chinas und der USA, die in einen heftigen Handelskrieg verwickelt sind, und das Gespenst der Einfuhrsteuern, die auf andere Regionen wiegen, könnte es für die Autohersteller schlechter werden, bevor sie besser werden. Astons eigene Umsatzvolumina gingen im Jahr 2024 um 9% zurück, wie die neuesten Finanzdaten zeigten.

Die Bedrohung durch einen Tarif von 25% für US -Autoimporte birgt auch ein spezifischere Risiko für das Unternehmen.

Längerfristige Bedrohungen

In einem anderen besorgniserregenden Omen für Aston Martin kündigte Porsche in dieser Erklärung im ersten Quartal einen erheblichen Abholung in Elektrofahrzeugen (EV) an. Etwa 38,5% aller Einheiten, die aus Ausstellungsräumen herausrollten, waren entweder voll elektrische oder hybride Modelle.

Dies ist von Bedeutung, da Aston den geplanten Start seiner eigenen Elektrofahrzeuge um drei Jahre auf 2030 verzögert hat. Durch die Stütze auf Brennmotorenautos in der Zwischenzeit riskiert es, in einem zunehmend umweltbewussten Markt Relevanz zu verlieren.

Und meiner Meinung nach ist es eine weitere verdammte Anklage gegen Astons Turnaround -Strategie. Während seine Autos immer noch funkeln, sollten Anleger in Betracht ziehen, Aston Martin -Aktien trotz ihrer gegenwärtigen Billigkeit zu vermeiden.