Bildquelle: Getty Images

Suchen Sie die besten günstigen Aktien in Großbritannien, die Sie jetzt kaufen können? Hier sind zwei, von denen ich denke, dass sie im Moment ernsthafte Aufmerksamkeit verdienen.

RWS -Bestände

Der projizierte Anstieg der künstlichen Intelligenz (KI) ist ein Risiko für eine Vielzahl von Unternehmen. Dies schließt RWS -Bestände (LSE: RWS), das Unternehmen auf der ganzen Welt Übersetzungs- und Lokalisierungsdienste anbietet.

Obwohl diese störende Bedrohung ernsthafte Aufmerksamkeit erfordert, denke ich, dass das Unternehmen möglicherweise nicht so betroffen ist wie einige Angst. Dies liegt daran, dass einige der von ihr abdeckenden Sektoren – der Ansicht, dass Rechtsdienstleistungen, Biowissenschaften sowie Luft- und Raumfahrt und Verteidigung – ständig eine 100% ige Inhaltsgenauigkeit erfordern.

Zum Beispiel könnten alle Ungenauigkeiten in der Dokumentation von Jet -Design die Sicherheit beeinträchtigen, was zu kostspieligen Fehlern oder sogar katastrophalen Ergebnissen führt. Ist es wahrscheinlich, dass Unternehmen solche Verantwortlichkeiten AI anvertrauen wollen? Ich bin mir nicht so sicher, dass Unternehmen, die spezialisiertes technisches Wissen wie RWS haben, sehr gefragt werden.

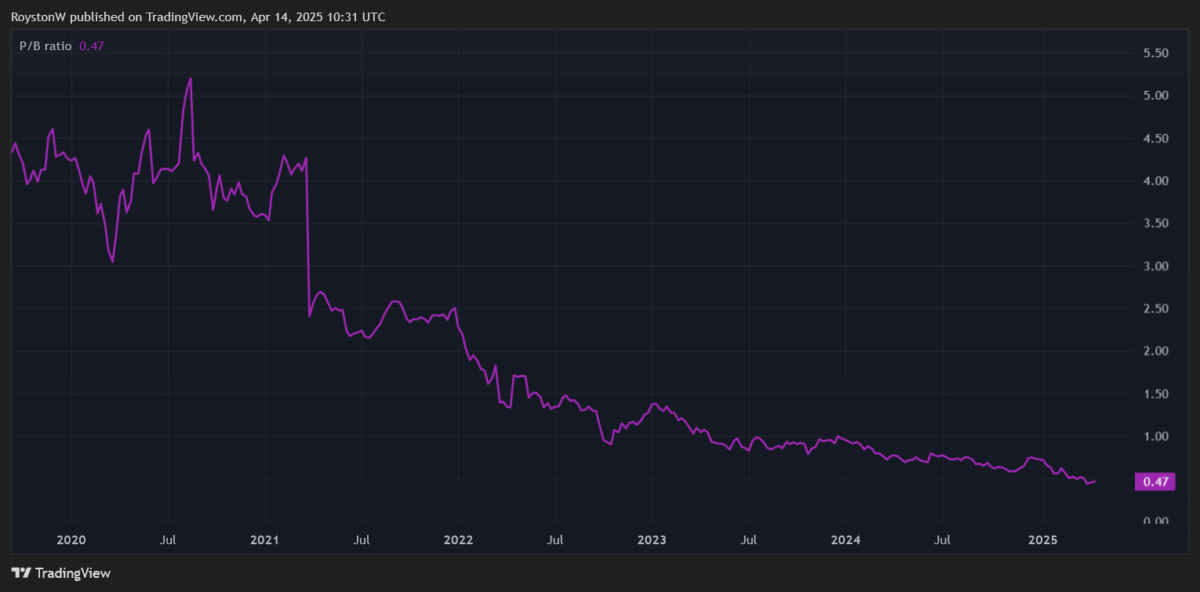

Ich denke, das Unternehmen könnte zu aktuellen Preisen ein brillanter Schnäppchenanteil sein. Bei 115p handelt es mit einem Stürmer Preis-Leistungs-Verhältnis (P/E) von 5,7-fach und das Verhältnis von Preis-Buch (P/B) beträgt unter 0,5.

Jeder P/B unter einem zeigt an, dass eine Aktie im Vergleich zum Wert seiner Vermögenswerte billig ist.

Schließlich haben RWS -Aktien mit einer Dividendenrendite von 11% eine der höchsten Dividendenerträge Heute auf der Londoner Aktienmarkte. Die Barauszahlungen hier sind seit 2016 konsequent gestiegen.

Es ist wichtig zu beachten, dass der RWS -Kurs von RWS die Rendite auf das aktuelle Niveau gepumpt hat. Ich bin optimistisch, dass sie sich erholen werden, aber es könnte kurzfristig mehr Turbulenzen geben, wenn sie Sorgen um AI und die breitere Wirtschaft wachsen.

Die Infrastrukturgruppe für erneuerbare Energien

Utilites -Aktien mögen Infrastrukturgruppe für erneuerbare Energien (LSE: Trig) wurden seit Ende 2022 von höheren Zinssätzen schlecht getroffen. Während die Zinssätze abnehmen, könnten Anzeichen einer Inflation weitere Pläne von Zentralbanken behindern, die Geldpolitik zu lockern.

Ich bin jedoch der Überzeugung, dass diese Bedrohung für erneuerbare Energieninfrastrukturen mehr als in die Billigkeit ihrer Aktien eingebacken ist. Heute handelt das Unternehmen mit 77,9 Pence pro Aktie, was 33,4% niedriger ist als der geschätzte Nettovermögenswert (NAV) pro Aktie.

Darüber hinaus beträgt sein Vorwärts -P/E -Verhältnis 9,6 -mal an undemschaftlich. Und die entsprechende Dividendenrendite des Unternehmens beträgt einen riesigen 9,7%.

Ich denke, die extreme Preisschwäche in den letzten Jahren hat möglicherweise eine attraktive Kaufmöglichkeit für Patienteninvestoren geschaffen. Das Unternehmen kann zwar einige kurzfristige Turbulenzen ertragen, aber ich denke, dass die Gewinne mit zunehmendem globalem Energiebedarf steigen könnten.

Die International Energy Agency (IEA) prognostiziert, dass der Strombedarf von Rechenzentren allein zwischen jetzt und 2030 verdoppeln wird, ein Summe, der dem gesamten Stromverbrauch Japans heute entspricht. Da die Länder Schritte unternehmen, um die Aufnahme ihrer fossilen Brennstoffe zu verringern, haben Aktien erneuerbare Energien ein erhebliches Gewinnpotentum.

Renewables Infrastructure ist eines meiner Lieblingsspiele zu diesem Thema. Mit Solar-, Wind- und Batteriespeichern, die die Breite Europas in seinem Portfolio bedecken, bietet es den Anlegern eine diversifizierte (und damit geringere Risiko) Möglichkeit, sich mit Belastungen zu befassen.