Die Risikostimmung nahm am Mittwoch Treffer, als die Schlagzeilen für die US-China dominierten. Gold Hit Record Highs, während die Tech -Aktien eine Schlacht hatten, nachdem die US -Regierung neue Exportverbote und Tarifbedrohungen angekündigt hatte.

Am actionreichen Tag machte die Bank of Canada auch ihren Zinssenkungszyklus an, warnte Powell vor der wirtschaftlichen Verlangsamung, und die Ölpreise steigen auf die Nachrichten über Sanktionen, die sich gegen chinesische Importeure des iranischen Rohöls abweisen.

Hier sind die Updates von den neuesten Handelssitzungen!

Schlagzeilen:

- US -amerikanisches Weißes Haus sagte China könnte bis zu 245% Tarif ausführen Bei Importen in die USA „als Ergebnis seiner Vergeltungsmaßnahmen“

- Hongkong Post setzt alle Paketversand aus “Mit sofortiger Wirkung in die USA bestimmt”, unter Berufung auf US -Tarifpolitik

- US -Ausgaben neu Sanktionen gegen chinesische Importeure des iranischen Öls

- Die ASML der US-Halbleiterausrüstung der US-Halbleiterausrüstung fiel über 4% bei verpassten Gewinnen und CEO, dass Tarife Unsicherheiten zum niedrigeren Ende der Erwartungen Gesamtjahreseinnahmen erzielen könnten

- Der Einzelhandelsumsatz von China für März: 5,9% Y/Y (4,4% Y/Y Prognose; 4,0% Y/Y vorher)

- China Industrieproduktion für März: 7,7% Y/Y (5,8% Y/Y -Prognose; 5,9% Y/Y Vorher)

- China BIP für Q1 2025: 5,4% y/y (5,2% Prognose; 5,4% vorherige); 1,2% Q/Q (1,5% Prognose; 1,6% vorher)

- Britische Verbraucherpreise für März: 0,3% m/m (0,4% Prognose; 0,4% vorher); 2,6% y/y (2,8% Prognose; 2,8% früher)

- Großbritannienkernverbraucherpreise für März: 3,4% Y/Y (3,3% Prognose; 3,5% früher); 0,5% m/m (0,4% Prognose; 0,4% vorher)

- US -Einzelhandelsverkäufe für März: 1,4% m/m (1,1% Prognose; 0,2% vorher); 4,6% y/y (2,6% Prognose; 3,1% früher)

- US -amerikanische Industrieproduktion für März: 1,3% Y/Y (1,2% Prognose; 1,4% früher); -0,3% m/m (-0,2% Prognose; 0,7% vorher)

- US -Präsident Trump ordnete eine an Untersuchung in potenzielle neue Zölle für alle US -amerikanischen kritischen Mineralienimporte

- Die Bank of Canada hielt ihren Zinssatz im April nach sieben aufeinanderfolgenden Kürzungen bei 2,75%

- US EIA -Rohölbestände ändern sich für die Woche zum 11. April: 0,52 m (2,55 m vorher)

- US Fed Chair Powell gab im Economic Club of Chicago Bemerkungen, die eine hohe Bar für die weitere Lockerung der Politik festlegen

Breite Marktpreisaktion:

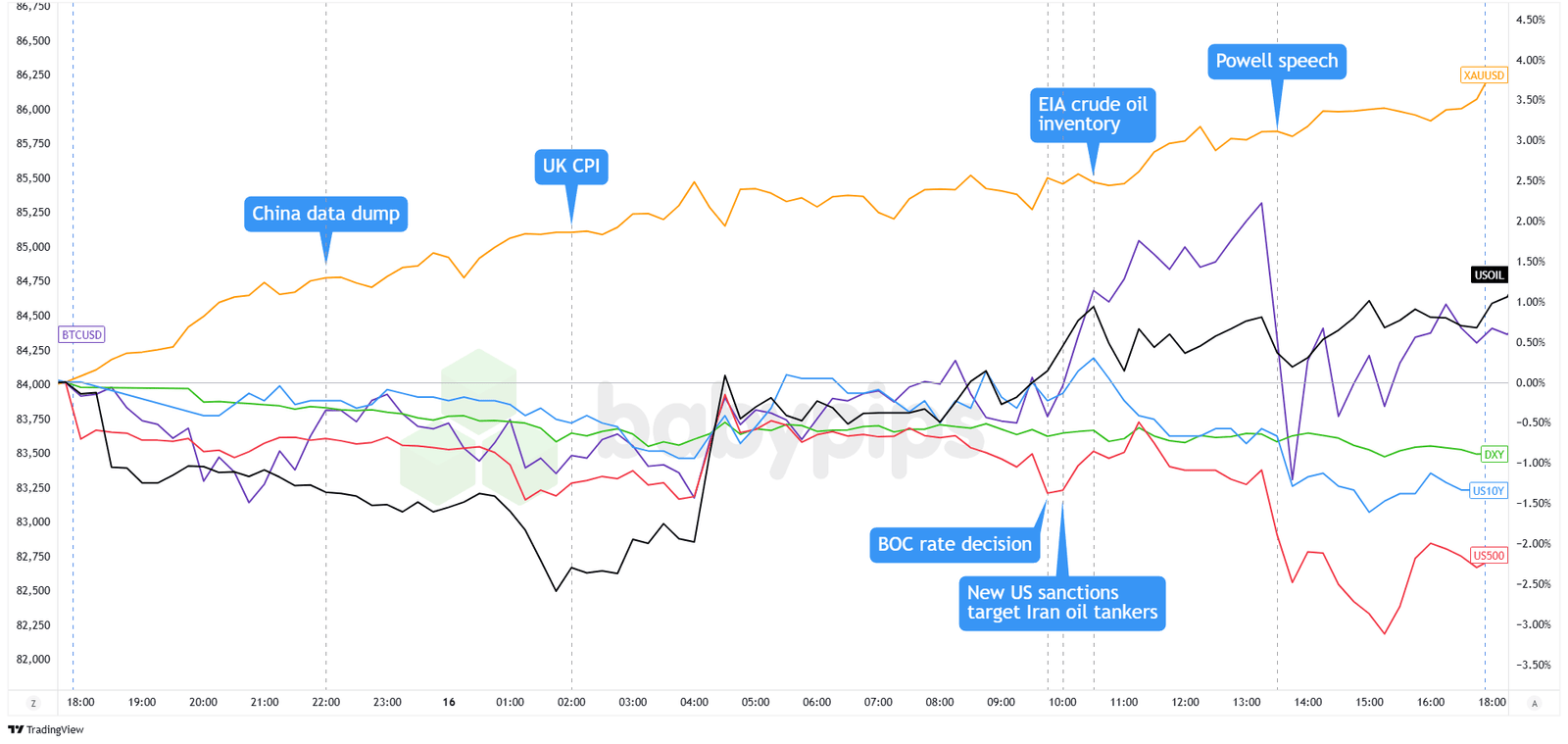

{kind=link}

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Das Hauptvermögen der Risikoaversion am Mittwoch, als es zu einer Eskalation der US-China-Handelsspannungen zunächst eine positive Stimmung überschattete.

Früher Optimismus, der sich aus starken chinesischen Wirtschaftsdaten ergibt (wobei das BIP -BIP mit 5,4% und die industrielle Produktion auf 7,7% stieg), verblasste schnell, nachdem die US -Regierung die H20 -Chip -Exporte von NVIDIA nach China verboten hatte, was dazu führte, dass das Unternehmen eine Gebühr von 5,5 Milliarden US -Dollar erhielt. Trumps zusätzliche Untersuchung potenzieller Tarife für kritische Mineralien importiert eine weitere Unsicherheit des Handelskrieges.

Die Tech -Aktien führten zum Rückgang, wobei die NVIDIA um 6,9% und AMD um 7,35% fiel. Der Nasdaq sank um 3,1%, während der S & P 500 und Dow 2,2%bzw. 1,7%fielen. Europäische Märkte geschlossen gemischt, mit Deutschlands Dax und britischer FTSE, der geringfügig gewann, während Frankreichs CAC niedriger war.

Der Fed-Vorsitzende Powell erkannte eine wirtschaftliche Verlangsamung an, während er einen Warten-und-Versuch-Ansatz für die Tarife beibehielt und warnte, dass die Tarife die Inflation und das Wachstum wahrscheinlich erhöhen würden. In der Zwischenzeit, Gold stiegen um 3,4% auf einen Rekord über 3.340 USD, als die Anleger sichere Häfen suchten.

US -Ölpreise stieg um 1,9% auf 62,20 US -Dollar, nachdem die USA chinesische Importeure iranischer Rohöl Sanktionen auferlegt hatten. 10-jährige Finanzrendite Zunächst schwankten sie zunächst, endeten jedoch letztendlich niedriger, als die Anleger die wirtschaftlichen Auswirkungen der Ausweitung der Handelsbeschränkungen verarbeiteten. Bitcoin blieb relativ belastbar rund 84.500 US -Dollar und schwankten trotz der Marktturbulenzen innerhalb eines engen Bereichs.

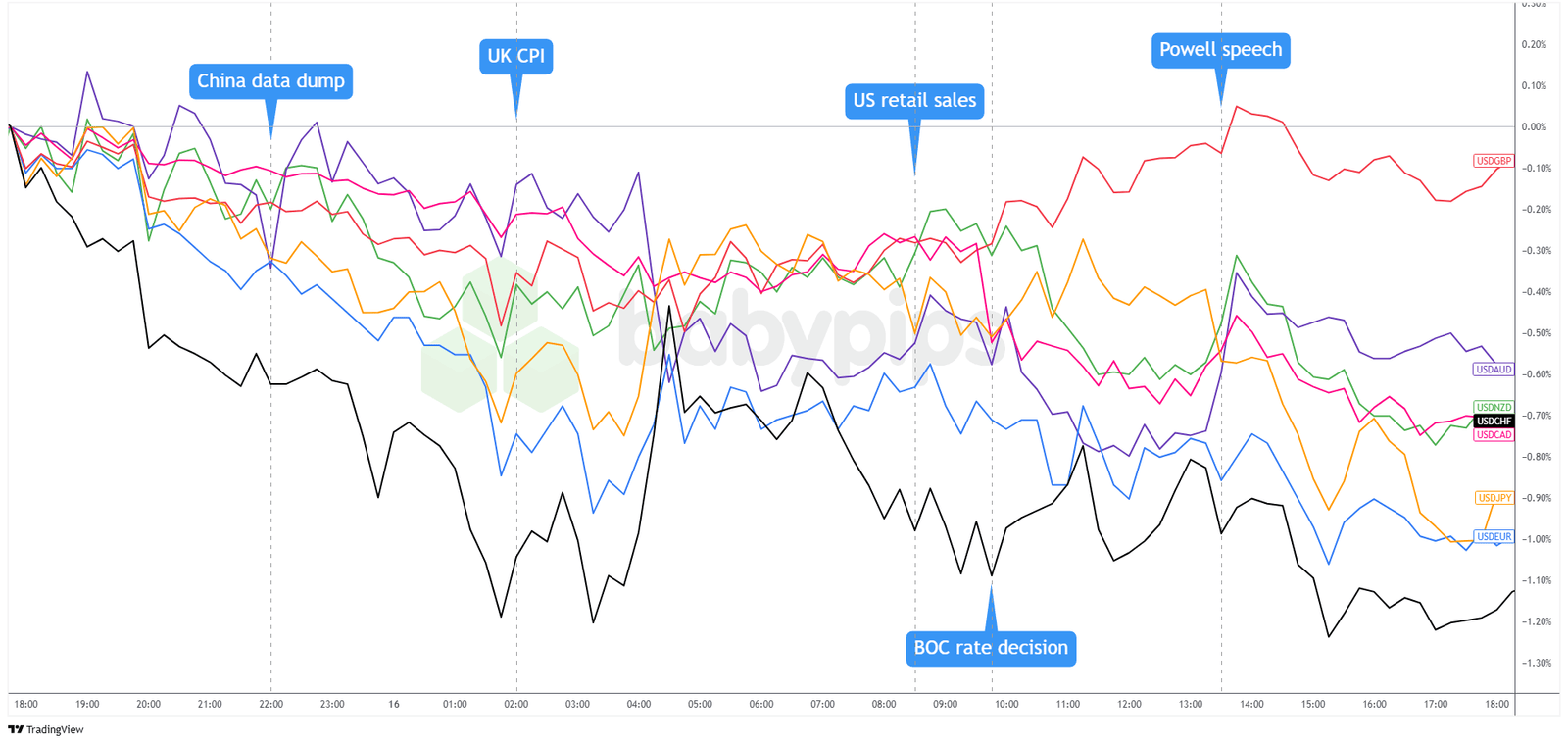

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US-Dollar handelte am Mittwoch niedriger, unterstützt von US-China-Handelskriegsbedenken und Powells Bedenken hinsichtlich des US-Wachstums und der Inflation.

Zu Beginn des Tages schwächte das Greenback nach Chinas stärker als erwarteten Wirtschaftsdaten, einschließlich des ersten Quartals von 5,4% und einer robusten Industrieproduktion von 7,7%, erheblich ab. Diese positiven Daten in Kombination mit Berichten, dass China „offen für Gespräche, wenn Trump Respekt zeigt“, förderte den vorübergehenden Optimismus und führte die Investoren vom Safe-Haven-Dollar weg.

Während der frühen europäischen Sitzung ereignete sich eine kurze Umkehrung, wobei der Dollar gegen traditionelle sichere Häfen wie CHF und JPY gewann, insbesondere nachdem die britischen CPI -Daten mit 2,6%unter den Erwartungen von 2,6%erhoben wurden.

Die Entscheidung der Bank of Canada (BOC), die Zinssätze bei 2,75% zu halten führte mehr Volatilität ein, obwohl der kanadische Dollar stärkte, als die Märkte die vorsichtige Haltung des BOC inmitten von Handelsunsicherheiten schätzten, wobei USD/CAD auf 1,3924 zurückging.

Später unterstützte der Fed-Vorsitzende Powells Rede den Dollar zunächst mit seinem Warten-und-See-Ansatz für die Tarife. Als die Märkte seine Warnungen vor Tarifen, die möglicherweise die Inflation erhöhten, gleichzeitig die Wachstum verlangsamten, verschlechterte sich erheblich. Am Ende der Sitzung war der Dollar -Index seit April 2022 um ungefähr 0,7% auf den niedrigsten Niveau gesunken.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Schweizer Handelsbalance für März um 6:00 Uhr GMT

- Deutschland Erzeugerpreise Index für März um 6:00 Uhr GMT

- EZB -Zinsentscheidung um 12:15 Uhr GMT

- Kanada Ausländische Wertpapierkäufe für Februar um 12:30 Uhr GMT

- US -Wohnungsbau beginnt für März um 12:30 Uhr GMT

- US -Gebäudegenehmigungen (vorläufig) für März um 12:30 Uhr GMT

- US -amerikanische Arbeitslosenansprüche für den 12. April um 12:30 Uhr GMT

- US Philadelphia Fed Manufacturing Index für April um 12:30 Uhr GMT

- EZB Pressekonferenz um 12:45 Uhr GMT

- US Fed Barr -Rede um 15.45 Uhr GMT

- US Fed Bilanz für den 16. April um 20:30 Uhr GMT

- Japan Consumer Preise Index für März um 23:30 Uhr GMT

Die europäische Sitzung wird wahrscheinlich alles um die drehen EZBMit Händlern, die sich auf eine wahrscheinliche Zinssenkung auswirken, gefolgt von einer Pressekonferenz, die die EUR -Volatilität beeinträchtigen kann.

In den USA ist eine vollgepackte Aufstellung mit Wohnungsstarts, Baugenehmigungen, Arbeitslosenansprüchen und der Philly Fed -Index den nächsten Schritt des Dollars voranzutreiben, insbesondere wenn Daten über Überraschungen des Wachstums oder der Arbeitsfront überraschen.

Vergessen Sie natürlich nicht, auf globale Handels-Updates oder Wochenendströme zu achten, die die allgemeine Risikostimmung beeinflussen können!

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!