Da europäische Händler noch für den Urlaub und keine wichtigen Daten zu Deck waren, haben sich die Märkte auf die globalen Handelsspannungen aufgenommen und das klappern Trump könnte Fed Chair Powell verdrängen.

Wie reagierten die Hauptvermögen auf diese Bedenken?

Hier sind die Updates von den neuesten Handelssitzungen!

Schlagzeilen:

- Über das Wochenende die Die USA und der Iran haben eine zweite Runde der Atomgespräche abgeschlossenwobei beide Seiten darauf hinweisen, dass es Fortschritte gab

- Wie erwartet, PBOC hielt seine 1-Jahres- und 5-Jahres-Darlehensfarmzinsen stabil bei 3,1% bzw. 3,6%

- China warnt es “wird Gegenmaßnahmen nehmen entschlossen und gegenseitig”Gegen Länder, die auf Kosten Handelsabkommen mit uns stimmen

- Financial Times: Chinas staatlich unterstützte Fonds haben sich von der Investition in die Fonds von privaten Kapitalunternehmen in den USA zurückgezogen

- Laut einer am Montag veröffentlichten regulatorischen Einreichung kaufte Strategie 6.556 Bitcoin und gab ungefähr 555,8 Mio. USD aus

- Russlands Wirtschaftsministerium kürzt sich 2025 Brent -Preisprognose fast 17% bis 68 USD pro Barrel

- Das FOMC-Voting-Mitglied Austan Goolsbee betonte den Fokus auf langfristige Inflationserwartungen und sieht in 12 bis 18 Monaten immer noch niedrigere Zinsen zu

Breite Marktpreisaktion:

{kind=link}

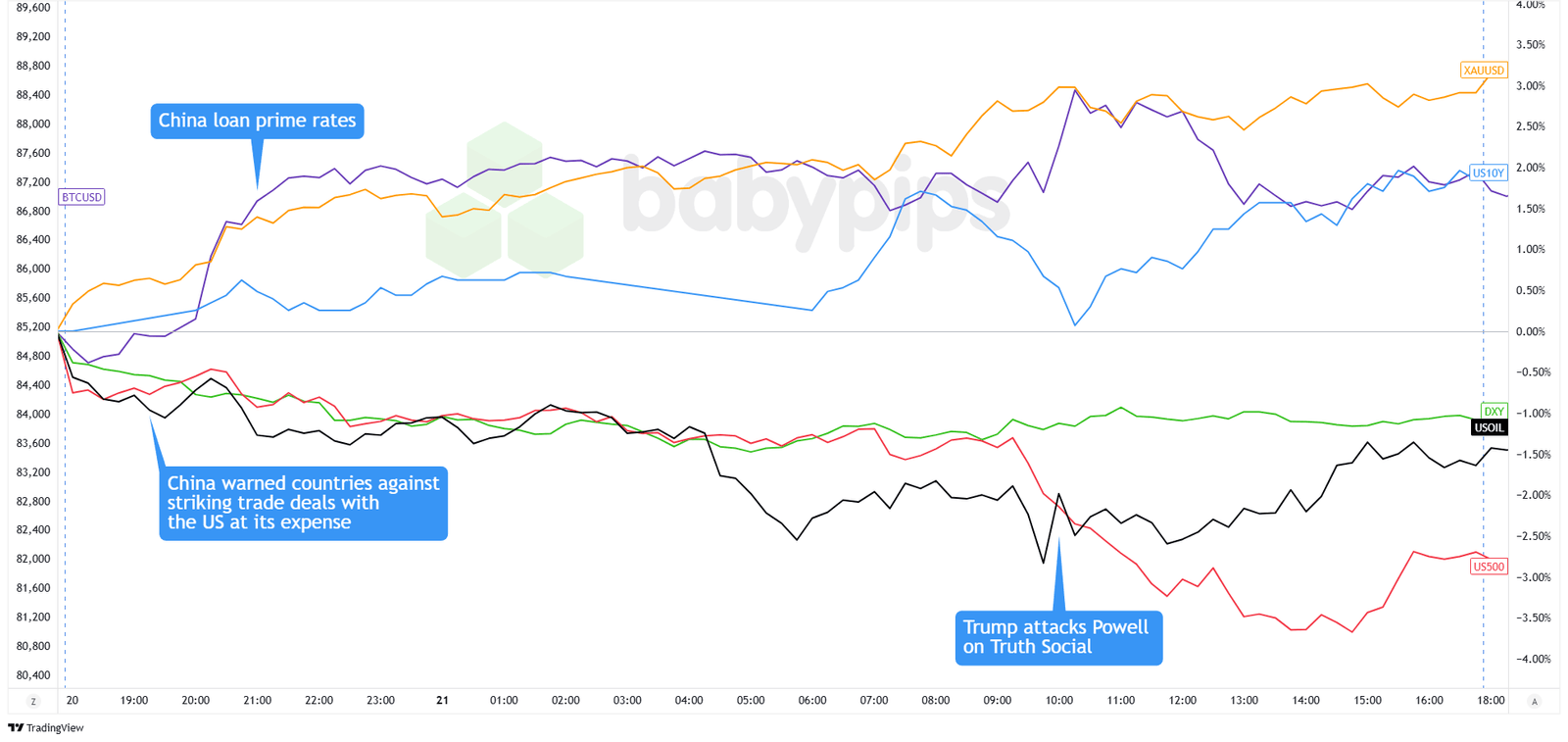

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Das Risikovermögen fiel am Montag als gefallen als Trump eskalierte seine Kritik am Fed -Vorsitzenden Powellnennt ihn “Mr. zu spät” und “einen großen Verlierer” und forderte sofortige Zinssenkungen. Dieser Angriff auf die Unabhängigkeit der Fed löste den weit verbreiteten Verkauf von US -Vermögenswerten in den Analysten aus, die eine Reaktion „Sell America“ bezeichneten.

Der S & P 500, Dow und Nasdaq Alle stürzten um 2,5%, während die Renditen des Finanzministeriums mit dem stiegen, mit dem 10-jährige Rendite Steigerung von 7,2 Basispunkten auf 4,41%. Die europäischen Märkte blieben am Montag für Ostern geschlossen, sodass die US -Märkte die Hauptlast der verstärkten Volatilität tragen. Die asiatischen Märkte zeigten eine gemischte Leistung, wobei der Nikkei 225 -Index von Japan um 1,3% fiel, während Chinas Shanghai Composite um 0,5% stieg.

Gold Zu einem Rekord von über 3.420 US -Dollar pro Unze, als Investoren Alternativen zu traditionellen US -amerikanischen Safe -Häfen suchten.

In der Zwischenzeit, Öl Die Preise gingen um 2,5% auf 63,08 USD pro Barrel bei den Fortschritten der Nukleargespräche in den USA-Iran. Bitcoin profitierte von den Turbulenzen und stieg um 3,9%. In der Marktangst drohte China Vergeltungsmaßnahmen gegen Länder, die Handelsabkommen mit den USA auf Kosten machten, was die bereits angespannten wirtschaftlichen Beziehungen weiter belastete.

FX -Marktverhalten: US -Dollar vs. Majors:

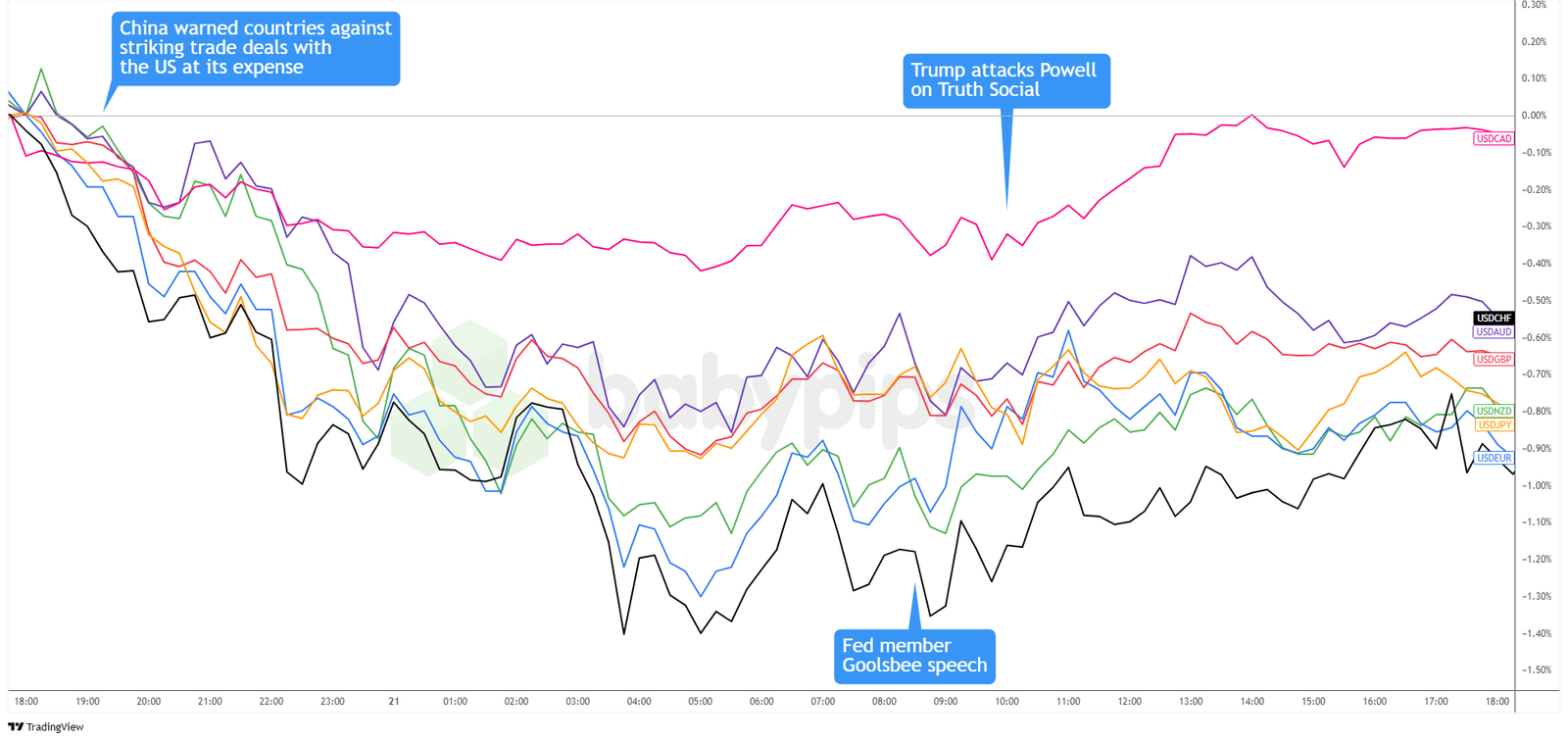

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der Dollar stolperte diese Woche aus dem Tordurch frische Handel und US -amerikanische Wachstumsprobleme zurückgezogen. Der Ausverkauf begann in Asien, nachdem China andere Länder vor dem Abbau von Handelsabkommen mit den USA gewarnt hatte und den Dollar -Index von fast 99,17 schickte.

Der Verkauf nahm im frühen europäischen Handel zu, wobei USD/CHF den größten Treffer erzielte. Das Paar stürzte auf 10 Jahre Tief, als die Investoren in den Schweizer Franken gestapelt waren, und erschreckt von der steigenden Unsicherheit in Bezug auf die US-Politik.

Das Greenback hat eine Pause eingeleitet, als US -Händler aus dem Osterfeiertag zurückkehrten, und dann an Dynamik gewann, nachdem Trump gegen den Fed -Vorsitzenden Powell über die Soziale Wahrheit geschimpft hatte. Die Bedrohungen gegen die Unabhängigkeit der Fed zogen den Dollar zunächst neben einem starken Rückgang der US -Aktien. Aber am Nachmittag kratzte der Dollar etwas Boden zurück. Gewinnanbieter, höhere Staatsausbeute und eine Pause in Golds Anstieg haben wahrscheinlich dazu beigetragen, die Blutung zu verlangsamen.

Trotzdem wurde der Schaden angerichtet. Der Dollar -Index beendete den Tag auf dem niedrigsten Niveau seit Ende 2023, und der breitere Ton blieb fest bärisch.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Neuseeländischer Handelsbilanz für März um 22.45 Uhr GMT

- BOJ Core Consumer Preise Index um 5:00 Uhr GMT

- EZB -Mitglied Knotenrede um 10:30 Uhr GMT

- Canada Produzent Preise Index um 12:30 Uhr GMT

- US Fed Jefferson Rede um 13:00 Uhr GMT

- US Fed Harker Rede um 13:30 Uhr GMT

- Euro Area Consumer Confidence Flash für April 2025 um 14:00 Uhr GMT

- US Richmond Fed Manufacturing Index für April 2025 um 14:00 Uhr GMT

- EZB -Mitglied Guindos Rede um 17:00 Uhr GMT

- BOE -Mitgliedsrede Rede um 18:00 Uhr GMT

- US Fed Kashkari spricht um 18:00 Uhr GMT

- US -API -Rohöl -Aktienwechsel für den 18. April 2025 um 20:30 Uhr GMT

- US Fed Kugler Rede um 22:00 Uhr GMT

- Australien S & P Global Flash PMIs um 23:00 Uhr GMT

Europäische Sitzungshändler werden aus Feiertagen mit EZB -Reden und Vertrauensdaten der Euro -Region zurückkehren, die den Euro verschieben könnten, wenn sich die Stimmung verschlechtert oder politische Entscheidungsträger auf Lockern hinweisen. In den USA werden Händler wahrscheinlich mehrere Fed -Lautsprecher, den Richmond Index und die API -Öldaten beobachten.

Halten Sie natürlich die Augen nach Trump -Stößen in Powell oder Frischhandelsüberschriften, die die Risikostimmung aufregen könnten!

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!