Was auch immer Sie denken Tesla (Nasdaq: TSLA) Dies ist eine Aktie, über die es keinen Meinungsmangel zu geben scheint.

Wenn Sie sich nur die Aktienkurskarte ansehen, gibt es bereits einen Hinweis auf die wilden Schwankungen in der Stimmung, die wir über Tesla an der Börse zu verschiedenen Stellen gesehen haben.

Es ist seit Jahresbeginn um 36% gesunken. Das ist ein großer Fall für jedes Unternehmen, geschweige denn eines, das – auch nach dem Sturz – eine Marktkapitalisierung von über 800 Mrd. USD hat.

Trotzdem ist der Anteil allein im vergangenen Jahr immer noch um über 50% gestiegen. Über fünf Jahre sehen die Dinge noch besser aus: Die Aktionäre in diesem Zeitraum sitzen jetzt auf einem 437% Gewinn.

Tesla scheint viele Investoren zu verwirren

Also, was ist hier los?

Ein Teil der Bewegung spiegelt Teslas fast memeähnliche Eigenschaften für ein Unternehmen ihrer Größe wider. Viele Investoren sehen eine starke Sichtweise auf Faktoren wie ihre Meinung seines Chief Executive.

Die meisten MEME -Aktien haben jedoch höchstens eine Marktkapitalisierung von einigen Milliarden Dollar. Ich denke, es gibt etwas ganz anderes, wenn es um Tesla -Aktien geht: Selbst viele anspruchsvolle Investoren sind wirklich verwirrt darüber, wie man es schätzt.

Ist es in den letzten Jahren ein Autohersteller mit attraktiven Gewinnmargen, in dem das Verkaufsvolumen nun ausgeht?

In diesem Fall sogar einen zusätzlichen Wert für den schnell wachsenden Wert hinzufügen Stromerzeugung Geschäft, die aktuelle Marktkapitalisierung sieht für mich geschmeizt aus. Es ist das 20 -fache der Marktkapitalisierung von FordZum Beispiel.

Oder ist Tesla wirklich ein Investitionsfall über eine nachgewiesene Fähigkeit, massive Branchen zu innovieren und zu stören, wie es bereits mit Autos gemacht wurde und möglicherweise noch mit Taxis und Robotik zu tun hat? In diesem Fall sehe ich ein Argument dafür, dass Tesla möglicherweise ein langfristiges Schnäppchen zum aktuellen Preis ist.

In Fakten investieren, nicht Hoffnung

Tesla hat einen sehr beeindruckenden Job in Bezug auf das Geschäftswachstum geleistet. Der Umsatz ist in den letzten Jahren gestiegen. In eine vierteljährliche Umsatznummer unterteilt, und wie in der folgenden Tabelle zeigt, gibt es derzeit eindeutiger Anlass zur Sorge für Tesla -Investoren.

Erstellt mit TradingView

Diese Woche kündigte das Unternehmen ein trauriges erstes Quartal an, als das Unternehmen mit Bränden an mehreren Fronten kämpft. Es hat nicht nur sinnvolle Verkäufe gesehen, sondern auch die Gewinne gesunken. Im ersten Quartal fielen die Einnahmen um einen Fünfter im Vergleich zum gleichen Zeitraum des Vorjahres.

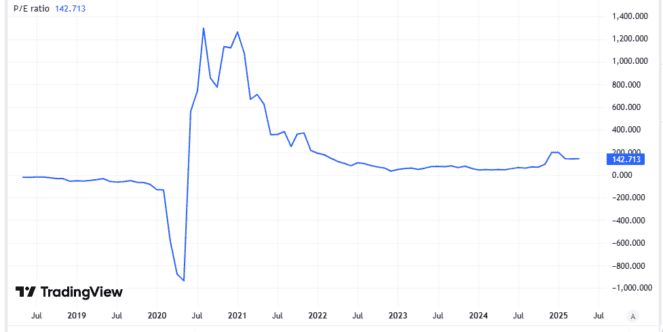

In der Zwischenzeit fielen das Ergebnis je Aktie (auf einer allgemein anerkannten Bilanzierungsprinzipien) gegenüber dem Vorjahresquartal um 71%. Bereits Tesla’s Preis-Leistungs-Verhältnis (P/E) Von 143 sieht ich viel zu hoch aus, als dass ich in Betracht ziehen könnte. Wenn jedoch ein Einkommen sinkt, sieht die Bewertung noch weniger attraktiv aus.

Erstellt mit TradingView

Ich sehe Hoffnung für das nicht automotive Geschäft. Die Energieerzeugung und der Speicherumsatz stiegen im ersten Quartal gegenüber dem Vorjahr um 67%. Aber es macht immer noch nur rund 15% des Gesamtumsatzes aus.

Zumindest im Moment sehen die Stromerzeugung und Pipeline -Projekte wie automatisierte Taxis zu unbewiesen aus, um die aktuelle Tesla -Bewertung zu rechtfertigen. Mit zunehmendem Wettbewerb sieht das Fahrzeuggeschäft für mich auch überbewertet aus.

Zusammengenommen, basierend auf aktuellen Tatsachen, nicht zukünftigen Hoffnungen, sehe ich die Tesla -Aktie als überbewertet und werde nicht investieren.