Die Marktteilnehmer hatten am Dienstag viel zu tun, da die US-Aktienindizes von großen Tech-Gewinndaten, Rohöl auf eine weitere Runde bärischer Updates und die US-amerikanischen Inflations- und Wachstumsdaten einherging, die gedruckt wurden.

Hier sind die Updates, die Sie wissen müssen:

Schlagzeilen:

- New Zealand ANZ Geschäftsvertrauen für April 2025: 49,3 (50,0 Prognose; 57,5 Vorheriger)

- Australien CPI -Wachstumsrate für März 2025: 2,4% y/y (2,3% y/y Prognose; 2,4% y/y vorher); 0,9% Q/Q (0,7% Q/Q -Prognose; 0,2% q/q vorher)

- Australien Privatsektorkredit für März 2025: 0,5% m/m (0,6% M/m Prognose; 0,5% m/m früher); 6,5% y/y (6,4% y/y Prognose; 6,5% y/y vorher)

- Australia Housing Credit für März 2025: 0,5% m/m (0,4% m/m Prognose; 0,4% m/m vorher)

- China NBS Non Manufacturing PMI Für April 2025: 50,4 (50,5 Prognose; 50,8 vorher)

- China NBS Herstellung PMI für April 2025: 49,0 (50,0 Prognose; 50,5 vorher)

- China Caixin Manufacturing PMI für April 2025: 50,4 (49,8 Prognose; 51,2 Vorheriger)

- Japan Leading Indicators Index für Februar 2025: 107,9 (107,9 Prognose; 108,3 Vorherige)

- Frankreich Flash BIP -Wachstumsrate für den 31. März 2025: 0,8% y/y (0,6% y/y Prognose; 0,6% y/y vorher); 0,1% Q/Q (0,1% Q/Q -Prognose; -0,1% q/q vorher)

- Deutschland Einzelhandelsumsatz für März 2025: 2,2% Y/Y (3,2% Y/Y -Prognose; 4,9% y/y vorher); -0,2% m/m (-0,6% M/m Prognose; 0,8% m/m vorher)

- Deutschlandimportpreise für März 2025: -1,0% m/m (-0,7% M/m Prognose; 0,3% m/m vorher)

- Großbritannien landesweite Immobilienpreise für April 2025: 3,4% Y/Y (4,0% Y/Y -Prognose; 3,9% y/y vorher); -0,6% m/m (-0,2% m/m Prognose; 0,0% m/m vorher)

- Chinesischer Präsident XI: China muss sich an sich verändernde Situationen anpassen, wird die Wirtschaftspolitik an den globalen Wandel anpassen

- Frankreich Flash CPI für April 2025: 0,8% y/y (0,9% y/y Prognose; 0,8% y/y vorher); 0,5% m/m (0,6% m/m Prognose; 0,2% vorher)

- Schweizer KOF -Vorderindikatoren für April 2025: 97,1 (103,0 Prognose; 103,9 Vorherige)

- Französischer Finanzminister Lombard sagte, er habe die Idee von gegenseitigen Zöllen mit US -Finanzminister Scott Bessent besprochen, der sagte, es sei nicht unrealistisch

- Deutschland Arbeitslosenquote für April 2025: 6,3% (6,4% Prognose; 6,3% vorher)

- Swiss Economic Sentiment Index für April 2025: -51,6 (-10,9 Prognose; -10,7 vorher)

- Deutschland Flash -BIP -Wachstumsrate für den 31. März 2025: -0,2% y/y (-0,1% y/y Prognose; -0,2% y/y vorher); 0,2% Q/Q (0,2% Q/Q -Prognose; -0,2% Q/Q vorher)

- Euro -Gebiet BIP Wachstumsrate Blitz für den 31. März 2025: 1,2% y/y (0,9% y/y Prognose; 1,2% y/y vorher); 0,4% Q/Q (0,2% Q/Q -Prognose; 0,2% q/q vorher)

- Deutschland Flash CPI für April 2025: 0,4% m/m (0,4% m/m Prognose; 0,3% m/m vorherig); 2,1% y/y (2,1% Y/Y -Prognose; 2,2% y/y vorher)

- US ADP National Employment Report Für April 2025: 62,0K (110,0K -Vorhersage; 155,0K vorher)

- Kanada BIP für März 2025: 0,1% m/m (-0,6% M/m Prognose; 0,0% m/m vorher)

-

US Advance BIP -Wachstumsrate für Q1 2025: -0,3% Q/Q (0,5% Q/Q -Prognose; 2,4% q/q vorher)

- US -BIP -Preisindex Adv für den 31. März 2025: 3,7% Q/Q (3,0% Q/Q Prognose; 2,3% q/q vorher)

- US -amerikanische Beschäftigungskosten – Löhne für den 31. März 2025: 0,8% Q/Q (0,8% Q/Q Prognose; 0,9% q/q vorher)

- US Real Consumer Ausgaben Adv für den 31. März 2025: 1,8% Q/Q (2,2% Q/Q Prognose; 4,0% q/q vorher)

- US Chicago PMI für April: 44,6 (45,9 erwartet, 47,6 vorher)

- US-UIA-Rohölbestände zeigten eine größere Reduktion von 2,7 m Barrel (-0,6 m erwartet, +0,2 m vorher)

- Saudische Beamte haben Verbündeten mitgeteilt, dass sie eine längere Zeit mit niedrigen Ölpreisen aufrechterhalten können und die Ängste vor dem Preiskrieg erhöhen können

- US Core PCE Preisindex Für März: 0,0% m/m (0,1% erwartete, wurde der vorherige Anlagen von 0,4% auf 0,5% verbessert)

- US -amerikanische Umsatz von Eigenheimen für März: 6,1% m/m (0,9% erwartet, 2,1% vorherig)

- Die BOC -Zusammenfassung der Überlegungen ergab, dass die politischen Entscheidungsträger darüber diskutierten, ob sie während des Treffens abhalten oder abschneiden sollten

- US -Präsident Trump berichtete, dass der kanadische Premierminister Carney vorschlug, während ihres Nachwahlen einen Handelsabkommen abzuschließen, bestätigte bald geplante Besuch

Breite Marktpreisaktion:

{kind=link}

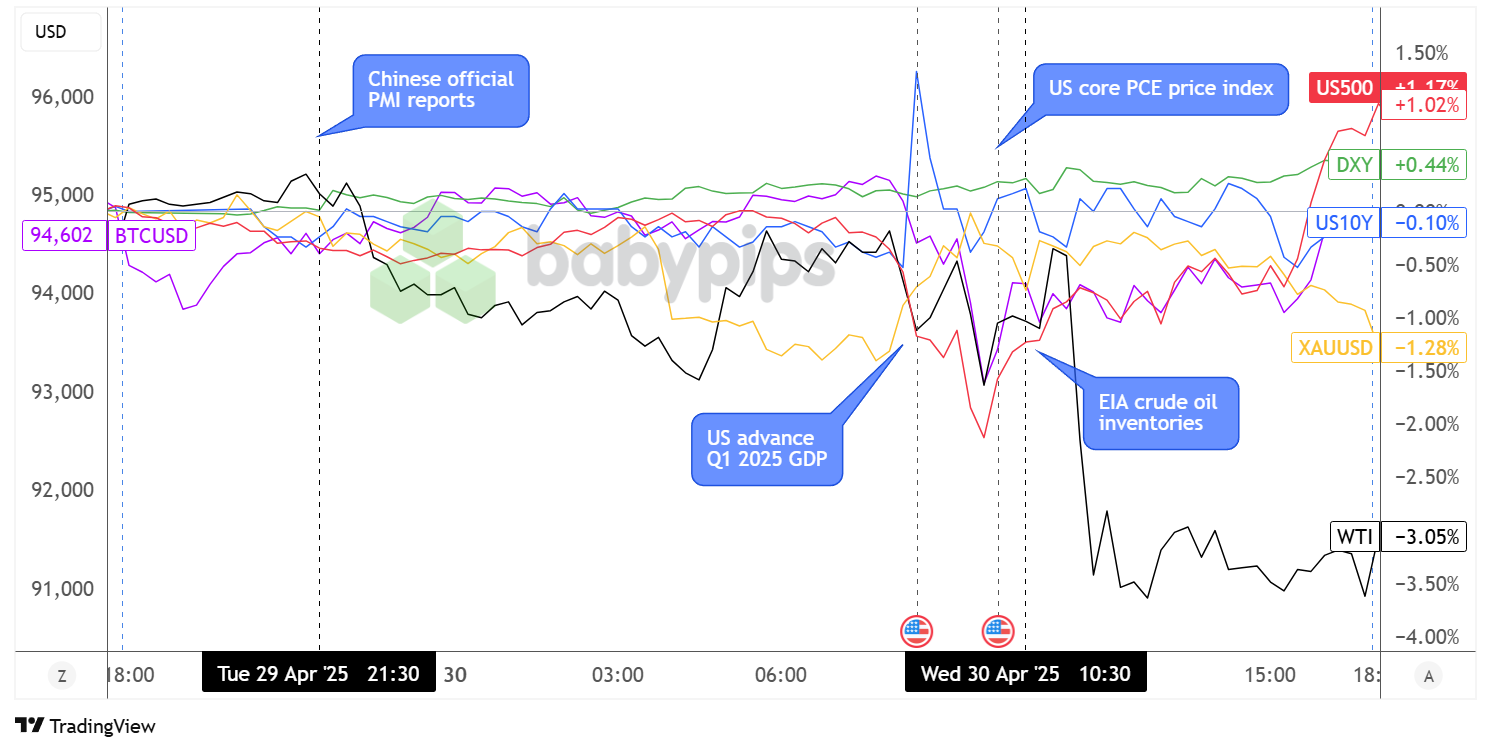

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Obwohl der Wirtschaftskalender in den Asien- und Londoner Handelssitzungen geschäftiger als gewöhnlicher war, waren die meisten Vermögensklassen mit Ausnahme von Reichweiten erschüttert Rohöl Das nahm frühzeitig Hits.

Ein überraschender Einbruch der Kontraktion in Chinas offiziellem PMI scheint der Katalysator für den Dip zu sein, da die Lesung im April von 50,5 auf 49,0 gefallen ist, was darauf hindeutet, dass die Wirtschaft möglicherweise bereits die Auswirkungen von US -Tarifen spürt.

Golddie versucht hatte, während der asiatischen Marktzeiten über Wasser zu bleiben, machte sich während der Eröffnung der europäischen Märkte in einer relativ fröhlichen Stimmung. Positive Überraschungen bei vorläufigen Wachstums- und Inflationslesungen der obersten Volkswirtschaften der Region schienen dann den Optimismus zu auslösen, zusammen mit den Bemerkungen des französischen Finanzministers Lombard, der sagte, dass der US -Finanzminister Bessent, der sich einig war, dass ein Ansatz der gegenseitigen gegenseitigen Gegenstände „nicht unrealistisch“ sei.

Die Volatilität stieg um die Freisetzung des US -amerikanischen Advanced BIP -Berichts, der die Märkte mit einer Kontraktion von 0,3% für Q1 anstelle der geschätzten Expansion von 0,2% schockierte. Der Progres -BIP -Preisindex druckte jedoch einen schärferen Anstieg von 2,3% auf 3,7% gegenüber dem Konsens von 3,1%, der später veröffentlichte Kernpreisindex fiel flach, anstatt den geschätzten Anstieg von 0,1% zu veröffentlichen.

US -Aktiendie bereits zu Beginn der New Yorker Sitzung im Niedergang zurückgegangen war, verprügelten, als sie hauptsächlich heruntergekommene Daten sahen, obwohl die Indizes dank der starken Gewinnzahlen von Meta und Microsoft vor dem Schluss in ein positives Gebiet zurückkehren konnten.

Das Rohöl verkaufte sich auch, als sie negative US -amerikanische Daten in den USA erhielten und dann ein wenig Unterstützung durch eine größere als erwartete Reduzierung der Ölvorräte der UVP -Öl -Inventare erhielten. Die Energieversorgung konnte jedoch nicht an ihren Gewinnen festhalten, als Saudi -Arabien sagte, dass sie eine längere Zeit mit niedrigen Ölpreisen erhalten können, was viele als Preiskriegsbedrohung für ihre Verbündeten interpretierten.

FX -Marktverhalten: US -Dollar vs. Majors:

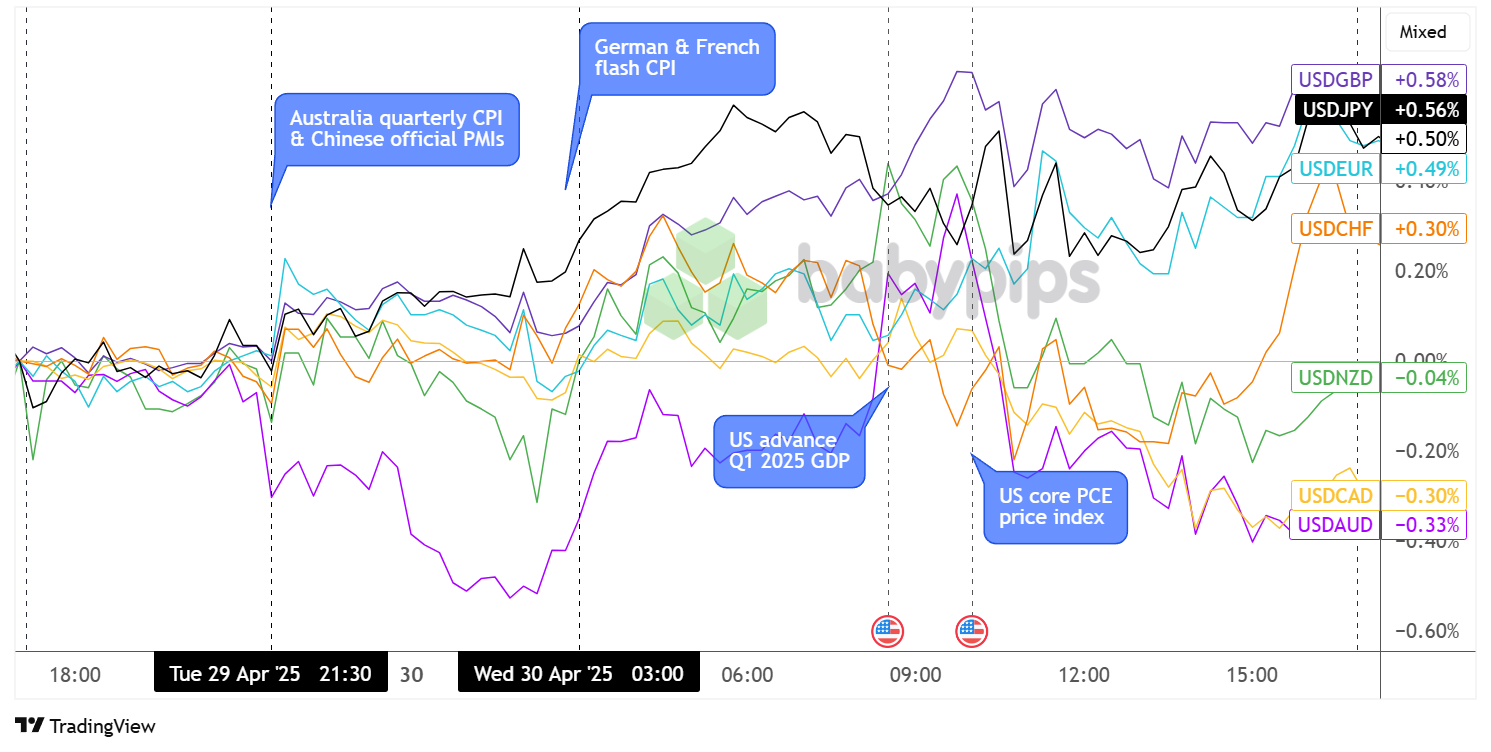

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Dollarpaare hatten sich ein paar Stunden in der asiatischen Sitzung synchronisiert, bevor AUD/USD als Reaktion auf den vierteljährlichen CPI -Bericht Australiens sich vom Rudel ausbrach. Die Zahlen stellten sich besser als erwartet heraus, da die jährliche Inflation im ersten Quartal stabil hielt und wahrscheinlich die Aussie -Händler dazu veranlasste, in einem allmählichen Tempo der Lockerung des vergangenen Mai zu preisen.

NZD/USD folgte kurz und zuckte die Achselzuern überwiegend schwächer als erwartete chinesische PMI -Daten, aber die breite Dollarstärke feierte schließlich ein Comeback, das auf den Londoner Markt geöffnet wurde. Der Euro führte einen guten Kampf und zog Unterstützung von positiven französischen und deutschen Flash -CPI- und BIP -Lesungen, während der Loonie trotz fallender Rohölpreise auch seinen Boden hielt.

Das Greenback war während der Veröffentlichung des US Advance BIP-Berichts überall, der Risiko-Ausflüsse gegenüber AUD, NZD und GBP ausschloss, während der Dollar den Boden für Kollegen wie JPY und CHF auf den Boden aufgab. Der PCE -Preisindex des Flat Core löste eine einheitlichere tensindischere Reaktion aus, da eine schwache Inflation die Idee der weiteren Lockerung der Fütterung unterstützte.

Trotzdem endete USD gemischt, als es geschafft hat, sich gegen CHF, JPY, GBP und EUR zurückzuziehen, bevor die Sitzung geschlossen wurde, möglicherweise von Gewinnbetreuungsaktivitäten und einem späten Rückprall an Risikoappetit, der von optimistischen US-Gewinndaten angetrieben wurde.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- BOJ Geldpolitikentscheidung und vierteljährlicher Ausblicksbericht um 3:00 Uhr GMT

- BOJ -Pressekonferenz nach der politischen Erklärung zu folgen

- Japan Verbrauchervertrauen um 5:00 Uhr GMT

- Australien Rohstoffpreise bei 6:30 Uhr GMT

- Schweizer Einzelhandelsverkäufe um 6:30 Uhr GMT

- Schweizer Beschaffung.ch Herstellung PMI um 7:30 Uhr GMT

- UK S & P Global Manufacturing PMI Finale um 8:30 Uhr GMT

- US Challenger -Jobkürzungen um 11:30 Uhr GMT

- US -amerikanische Arbeitslosenansprüche um 12:30 Uhr GMT

- Kanada S & P Global Manufacturing PMI um 13:30 Uhr GMT

- US S & P Global Manufacturing PMI Finale um 13:45 Uhr GMT

- Ism US Fertigungs -PMI um 14:00 Uhr GMT

- US Fed Bilanz um 20:30 Uhr GMT

- Das Neuseeland -Gebäude erlaubt um 22:45 Uhr GMT

- Japan Arbeitslosenquote um 23:30 Uhr GMT

Yen -Paare könnten während der heutigen asiatischen Handelssitzung eine zusätzliche Dosis Volatilität bekommen, seit der Die Bank of Japan (BOJ) wird ihre Zinsentscheidung bekannt geben und veröffentlichen Sie ihren vierteljährlichen Outlook -Bericht, der aktualisierte Schätzungen für Wachstum und Inflation enthält.

Danach könnte sich das Rampenlicht zu US -Jobindikatoren wie der verschieben Challenger Job Cuts Report Und ISM Herstellung PMI Sie werden wahrscheinlich mehr Hinweise vor der NFP -Veröffentlichung am Freitag geben. Vergessen Sie nicht, auf handelsbezogene Schlagzeilen Ausschau zu halten, die sich auch auf die allgemeine Marktstimmung auswirken könnten.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!