Das Hauptvermögen begann die Woche mit wackeligem Fuß, als Trumps 100% ige Tarif für ausländische Filme die Handelsspannung wiederholte, die neuntägige Siegesserie des S & P 500 erreichte und trotz solider Daten der US-Dienstleistungen den Dollar niedriger schickte.

Das Öl sackte in den Nachrichten über eine erhöhte OPEC+ -Output, während Gold als Händler angesichts der erneuten geopolitischen Unsicherheit die Sicherheit jagten.

Hier sind Schlagzeilen, die Sie in den letzten Handelssitzungen möglicherweise verpasst haben:

Schlagzeilen:

- Am Sonntag, Trump kündigte Pläne an, Filmen einen 100% igen Tarif aufzuerlegen außerhalb der USA produziert

- OPEC+ stimmte zu, die Ölproduktion zu steigern Durch 411.000 Barrel pro Tag im Juni

- Indien hat keine Zölle vorgeschlagen auf Stahl, Autokomponenten und Pharmazeutika auf wechselseitiger Basis bis zu einer gewissen Menge in seinen Handelsverhandlungen mit den USA – Bloomberg

- Taiwan Dollar Posts Schärfendsten Anstieg seit 1988 inmitten von Handelsabkommenspekulationen mit uns

- Aud traf ein fünfmonatiges Hoch Nachdem die Labour -Party von Premierminal die nationale Wahlen am Wochenende gewonnen hatte

- Australien S & P Global Services PMI -Finale für April: 51,0 (51,4 Prognose; 51,6 Vorheriger)

- Australien ANZ-INDEED-Jobanzeigen für April: 0,5% m/m (0,3% m/m Prognose; 0,4% m/m vorher)

- Australien TD-MI-Inflationsanzeige für April: 0,6% m/m (0,4% m/m Prognose; 0,7% m/m vorher)

- Schweizer Inflationsrate für April: 0,0% y/y (0,3% y/y Prognose; 0,3% y/y vorher); 0,0% m/m (0,1% m/m Prognose; 0,0% m/m vorher)

- Eurozone Sentix -Anleger Vertrauen für Mai: -8,1 (-14,9 Prognose, -19,5 vorher)

- Kanada S & P Global Services PMI Für April: 41,5 (41,0 Prognose; 41,2 vorher)

- US S & P Global Services PMI Finale für April: 50,8 (51,4 Prognose; 54,4 vorherige)

- US ISM Services PMI für April: 51,6 (50,3 Prognose; 50,8 vorher)

Breite Marktpreisaktion:

{kind=link}

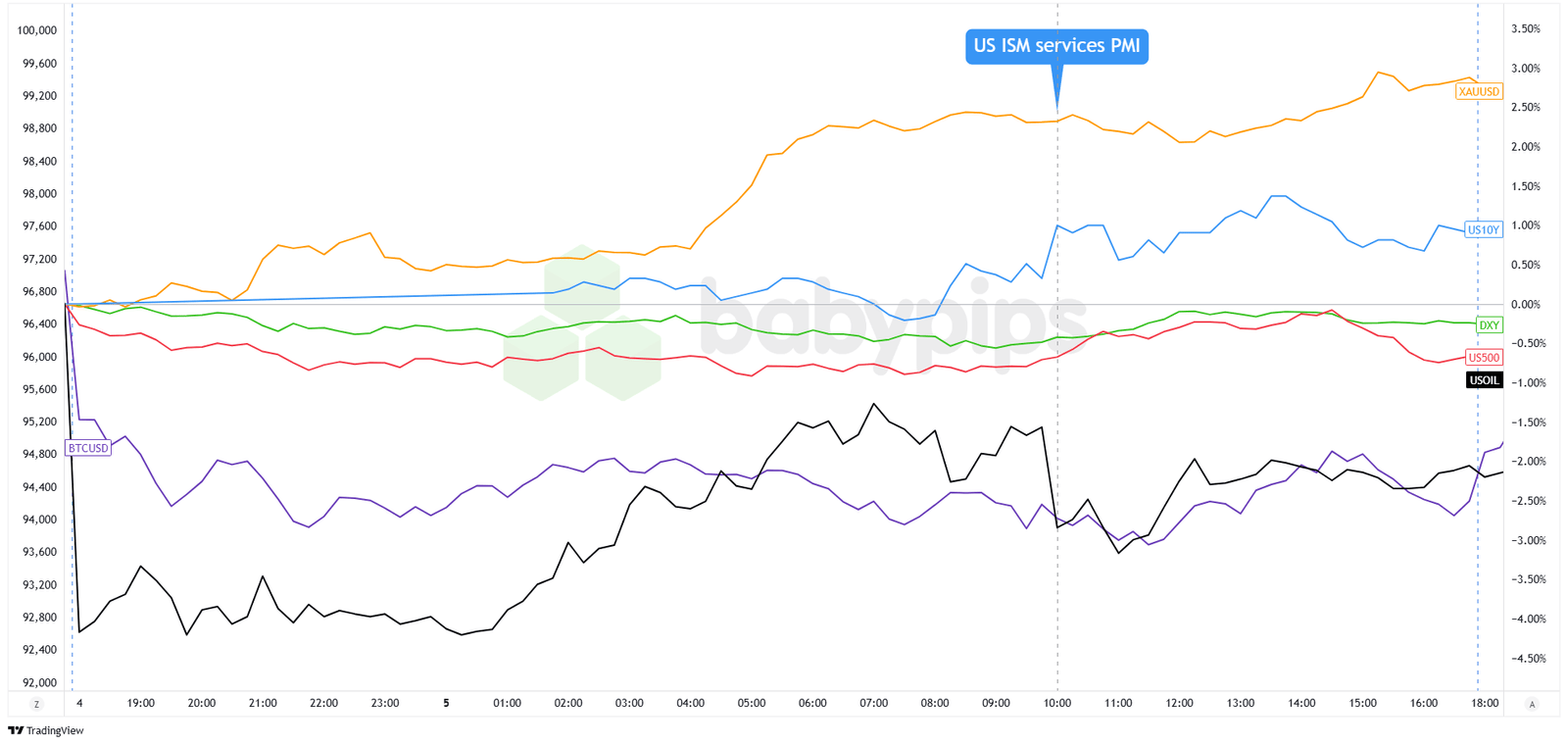

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die globalen Märkte hatten in einer relativ ruhigen Sitzung einen gemischten Tag, wobei mehrere asiatische Börsen für die Ferien geschlossen wurden. Asiatische und europäische Indizes Meistens gepostete Gewinne, aber aber US -Aktien zurückgezogen.

Der S & P 500 erzielte seine neuntägige Siegesserie, nachdem Präsident Trump einen 100% igen Tarif für ausländische Filme angekündigt hatte und Handelsbedenken wieder entzündete. Netflix rutschte um 1,9% und beendete seine eigene 11-tägige Rallye, während Berkshire Hathaway um 5% zurückging, nachdem Warren Buffett sagte, er sei als CEO zurückgetreten.

Öl Die Preise sanken bis zu vierjährigen Tiefsts in der Nähe von 55,50 USD, nachdem OPEC+ vereinbart hatte, die Produktion im Juni um 411.000 Barrel pro Tag zu erhöhen. Dies wiederholte die unerwartete Erhöhung im Mai und das Führen von Überangebotsstörungen, da die Nachfrage weiterhin ungewiss ist. Auf der anderen Seite, Gold stiegen fast 3% auf 3.330 US -Dollar, als die Anleger nach Sicherheit suchten. Bitcoin blieb größtenteils flach und schließte bei 94.276 etwa 1,7% niedriger.

Inzwischen die 10-jährige Finanzrendite Für eine dritte Sitzung in Folge stieg und fügte 2,1 Basispunkte auf 4,34% als stärkere USM -Dienstedaten und Handelsgeschäfte hinzu.

FX -Marktverhalten: US -Dollar vs. Majors:

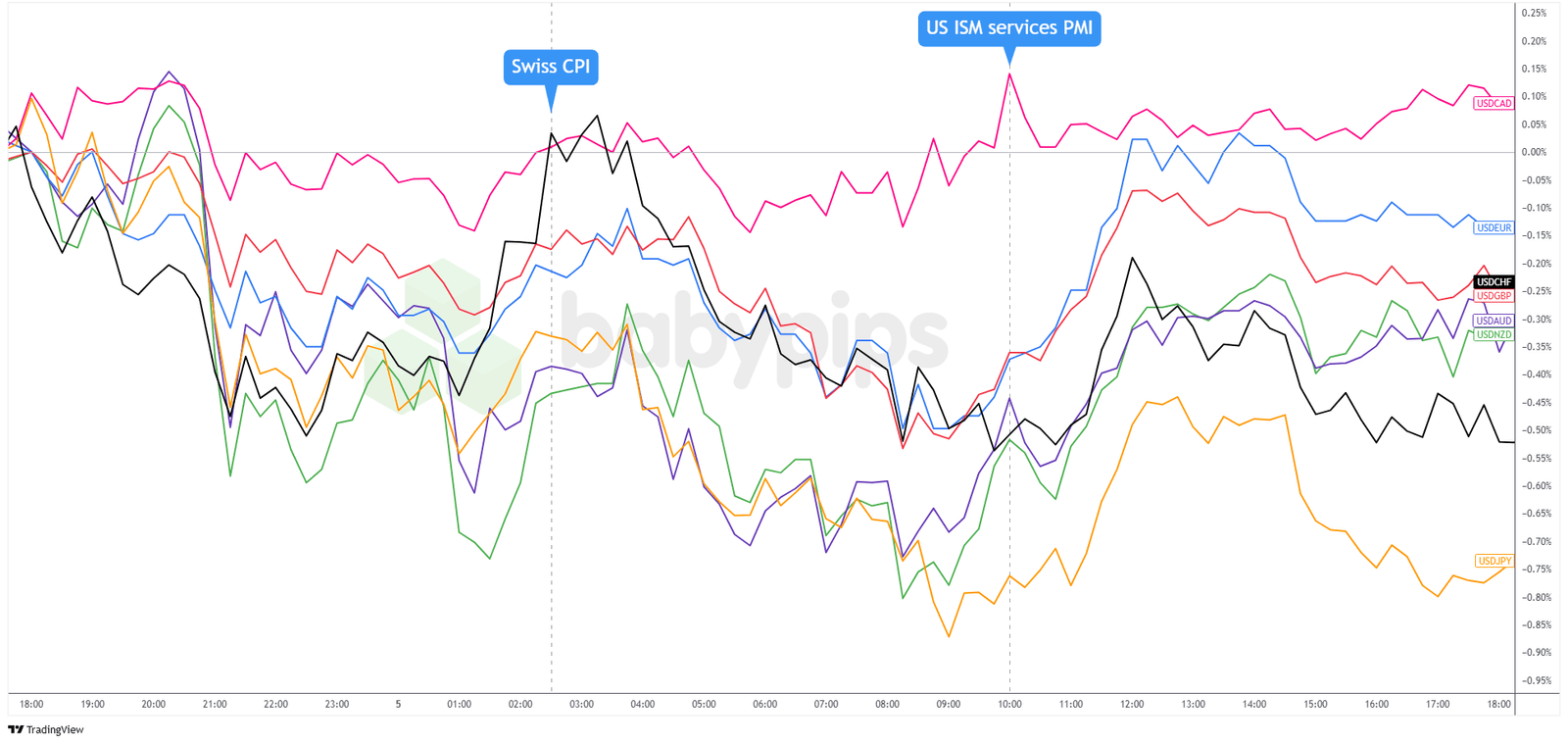

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der Dollar wurde am Montag unter breitem Druck, und Händler jonglierten neue Handelsbedenken und Flicker des Optimismus. Der Ausverkauf gewann während des asiatischen und frühen europäischen Handels an Dynamik, nachdem der japanische Finanzminister Kat Kato Berichte bestritt, dass Tokio US -Finanzministerien als Hebel bei Handelsgesprächen einsetzen könnte und ein großes geopolitisches Risiko erleichtert.

Etwa zur gleichen Zeit lösten Gerüchte über erneuerte US-China-Diskussionen eine Welle des Risikos aus, selbst als der 100% ige Tarif von Präsident Trump auf ausländische Filme frische Handelsangst hervorrief.

Eine der auffälligsten Bewegungen stammte aus dem taiwanesischen Dollar, der am Tag rund 3% und über zwei Sitzungen um 8% stieg. Die Mitsubishi UFJ Financial Group bezeichnete den Umzug als „19-Standard-Abweichungsereignis“, das Spekulationen fördert, dass koordinierte asiatische Währungsbewertung Teil einer breiteren Strategie bei laufenden Handelsverhandlungen sein könnten.

Wirtschaftsdaten gaben den Dollar kurze Momente der Unterstützung. US ISM -Dienste übertrafen die Erwartungen bei 51,6 gegenüber 50,2, und die Schweizer Inflation überraschte den Nachteil bei 0,0% gegenüber 0,2% Prognose. Dennoch reichten diese positiven Blips nicht aus, um die breitere Ansicht des Marktes auszugleichen, dass die Handelsunsicherheit die Fed schließlich zur Lockerung vorantreiben könnte.

Am Ende der Sitzung hatte der Dollar außer gegen CAD erhebliche Verluste auf der ganzen Linie verzeichnet. Der Kommentar von Treasury Secretary Bessent, dass „wir einigen Handelsabkommen sehr nahe stehen“, hat einen etwas hoffnungsvolleren Ton angetreten, aber es war nicht genug, um das Greenback am Leben zu erhalten.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Schweizer Arbeitslosenquote für April um 5:45 Uhr GMT

- Frankreich Industrieproduktion für März um 6:45 Uhr GMT

- Frankreich HCOB Services PMI -Finale für April um 7:50 Uhr GMT

- Deutschland HCOB Services PMI -Finale für April um 7:55 Uhr GMT

- Euro Area HCOB Services PMI -Finale für April um 8:00 Uhr GMT

- UK S & P Global Services PMI -Finale für April um 8:30 Uhr GMT

- Euro Area Produzent Preise Index für März um 9:00 Uhr GMT

- Kanada -Handelsbilanz für März um 12:30 Uhr GMT

- US -Handelsbilanz für März um 12:30 Uhr GMT

- Kanada Ivey PMI für April um 14:00 Uhr GMT

- US RCM/TIPP Economicismus -Optimismus -Index für Mai um 14.10 Uhr GMT

- US -API -Rohöl -Aktienwechsel für die Woche zum 2. Mai um 20:30 Uhr GMT

Die endgültigen Dienstleistungen PMIs in ganz Europa und der Arbeitslosenquote der Schweiz könnten EUR und CHF während des frühen europäischen Handels verschieben. In den USA können Handelsdaten von Onkel Sam und Kanada auf die Auswirkungen der jüngsten Tarife beleuchten, während API -Rohölbestände die Energiemärkte aufrühren könnten.

Behalten Sie auch Schlagzeilen im Auge! Zum Beispiel könnte der Besuch des kanadischen PM Carney im Weißen Haus das Risikogefühl beeinflussen, wenn es auf die Fortschritte bei den Handelsgesprächen hinweist.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!