In den Hauptvermögenswerten wurde ein Tauziehen als US-China-Handelsgespräch Optimismus und Trumps Pläne, KI-Chip-Beschränkungen zu lindern, gegen Powells vorsichtige Fed-Haltung und globale Nachfragestellungen kämpften.

Die US -Aktien konnten nach einer flüchtigen Sitzung höher schließen, während Gold trotz gemischter wirtschaftlicher Signale den größten Teil seiner Gewinne des vergangenen Tages aus den meisten seiner Vorgänge zurückgab.

Hier sind Schlagzeilen, die Sie möglicherweise in der letzten verpasst haben Handelssitzungen!

Schlagzeilen:

- Neuseeland verzeichnete einen vierteljährlichen Anstieg der Arbeitsplätze um 0,1%, die Arbeitslosenquote stabil bei 5,1%

- Der RBNZ Financial Stability Report stellte fest, dass US -Tarife zu “geführt haben“höhere Finanzmarktvolatilität und dürfte zu einer Verlangsamung der großen Volkswirtschaften führen“

- Finanzminister Scott Bessent tönt die Erwartungen der US-China-Treffen und sagt: “Hier geht es um Deeskalation, nicht um das große Handelsabkommen“

- China stoppte im März den Einkauf von US -Rohöl, als die Handelsspannungen zwischen den beiden Ländern zunahm

- China führte die Stimulusmaßnahmen aus, Einschließlich einer RRR-Kürzung, einer Reduzierung der 10 Bit / s in der 7-tägigen Reverse-Repo-Rate und gezielten Liquiditätsinjektionen

- Deutschland Fabrikbestellungen für März: 3,6% m/m (0,3% M/m Prognose; 0,0% m/m vorher)

- Frankreichsbalance des Handels für März: -6,2b (-5,1B Prognose; -7,9b vorher)

- UK S & P Global Construction PMI für April: 46,6 (46,0 Prognose; 46,4 vorher)

- Einzelhandelsumsätze der Euro -Region für März: -0,1% m/m (0,0% m/m Prognose; 0,3% m/m vorher); 1,5% y/y (1,9% Y/Y -Prognose; 2,3% y/y vorher)

- UNS EIA -Rohölbestände Änderung für die Woche zum 2. Mai: -2,03 m (-2,7 m vorher)

- US -Präsident Trump plant, die AI-Chip-Bordsteine aus der Biden-Ära aufzuheben als Teil einer breiteren Bemühungen zur Überarbeitung von Halbleiterhandelsbeschränkungen

- FOMC hielt die Zinssätze unverändert, markierte erhöhte Wahrscheinlichkeit einer höheren Inflation und Arbeitslosigkeit.

Breite Marktpreisaktion:

{kind=link}

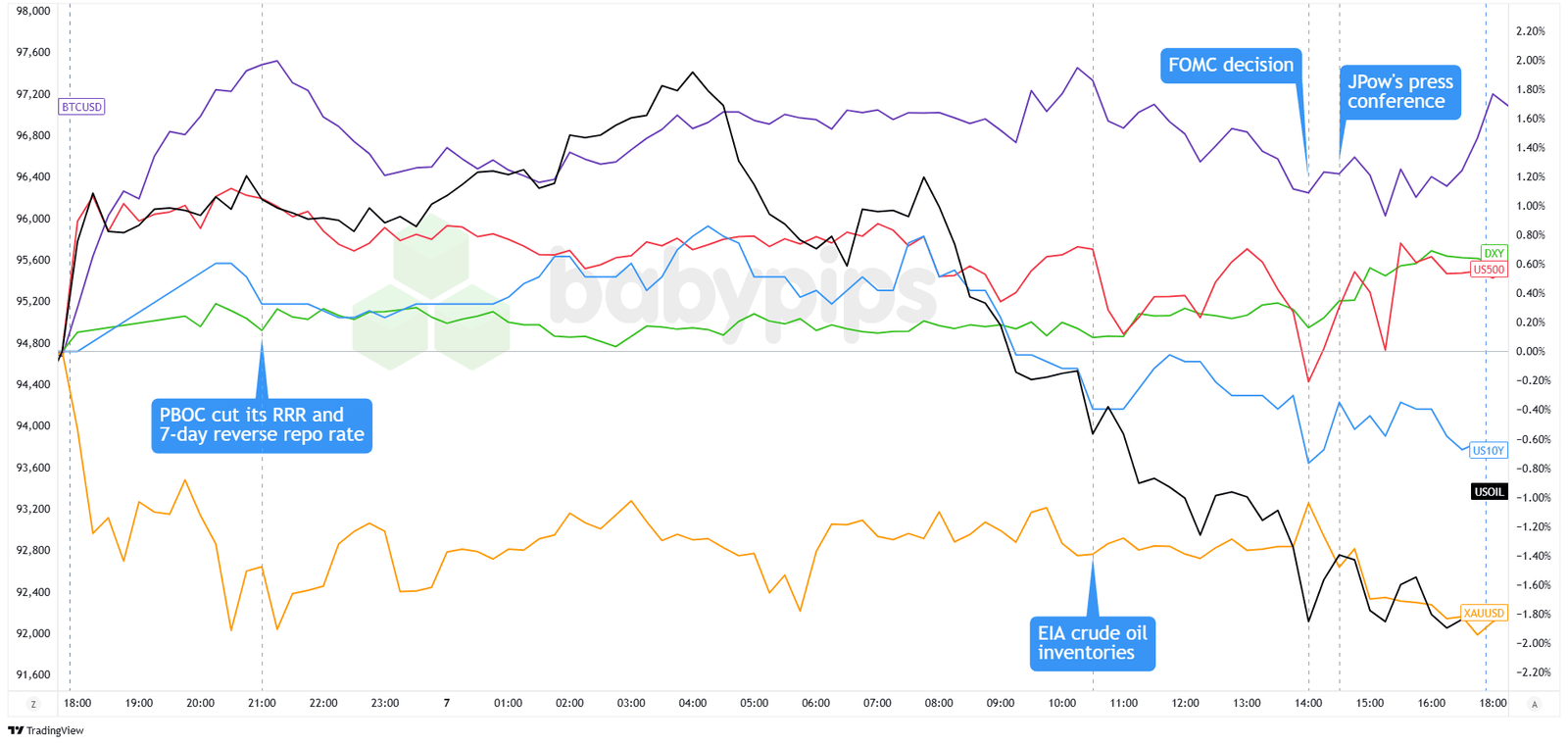

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Das Hauptvermögen hat am Mittwoch Hinweise von einzelnen Katalysatoren mitgenommen, mit US -Aktien Indizes nach einer flüchtigen Sitzung höher schließen. Eine verspätete Rallye in Halbleiteraktien half den Märkten, nachdem berichtet wurde, dass Trump die Exportbeschränkungen der KI -Chips erleichtern würde.

Europäische Aktien niedriger geschlossen, wahrscheinlich durch schwache Einzelhandelsverkaufsdaten der Eurozone und die Unsicherheit in Bezug auf die US-China-Handelsgespräche unter Druck gesetzt. Die Anleger blieben vorsichtig, nachdem der enge Wahlsieg von Deutschkanzler Friedrich Merz, obwohl positive deutsche Fabrikbefehle (Plus 3,6%) einige Unterstützung lieferten.

Ölpreise scharf zurückgezogen und den größten Teil des Surge am Dienstag aufgeben. WTI-Rohöl fiel um 1,95% auf 57,93 USD, nachdem die UVP über eine geringere als erwartete Inventargezogenheit gemeldet wurde, und die Forderungsbedenken bestanden an.

Gold fiel um 1,99% auf 3.369 US-Dollar, als Händler möglicherweise nach Ankündigung der US-China-Handelsgespräche in der Schweiz Gewinne aus jüngsten Rekordhochs erzielten. Einige Anleger haben möglicherweise auch die Positionen vor der Fed -Entscheidung reduziert.

Der 10-jährige Staatsausbeute fiel weiter auf 4,27%, nachdem die Fed die Zinssätze unverändert hielt, aber davor warnte vor steigender Risiken sowohl einer höheren Arbeitslosigkeit als auch einer Inflation. Bitcoin zeigte Kraft inmitten der Unsicherheit mit einem Umzug von 97.200 US -Dollar.

Die Märkte sind weiterhin vorsichtig, da die Anleger die Aussagen der Fed beurteilen und an die US-China-Handelsgespräche in der Schweiz warten, die Treasury Secretary Bessent als vorläufige „Deeskalations“ -Bemühungen bezeichnete.

FX -Marktverhalten: US -Dollar vs. Majors:

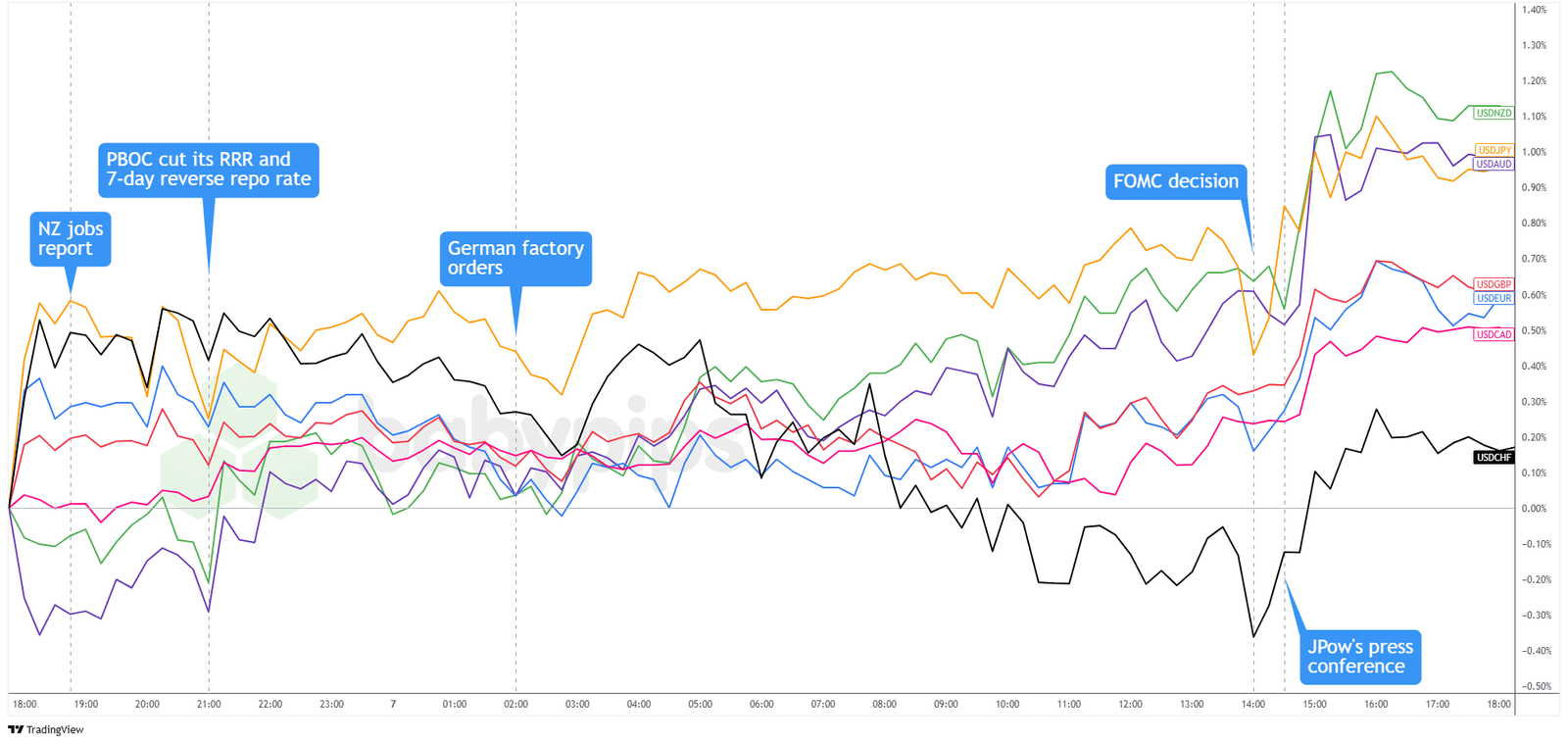

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar begann den Tag, der im frühen asiatischen Handel breite Gewinne zeigte, nachdem die US -Finanzministerin Bessent und der Handelsvertreter Greer an diesem Wochenende die chinesische Vize -Premierministerin für Handelsverhandlungen in der Schweiz treffen würden.

Der Dollar hielt den größten Teil seiner Stärke nach dem besseren Beschäftigungsbericht Neuseelands beibehalten und dann herumgehackt, nachdem China umfassende Stimulusmaßnahmen angekündigt hatte. Die Pläne umfassen eine 50-bg-RRR-Kürzung, eine Reduzierung der 7-Tage-Reverse-Repo-Rate um 10 bp auf 1,4%und gezielte Liquiditätsinjektionen von insgesamt 800 Milliarden Yuan. Die begrenzte Reaktion von USD wies auf die Unsicherheit über ihre Auswirkungen auf die bevorstehenden Handelsgespräche hin.

USD sah kurze Abschwung nach den starken Fabrikbestelldaten Deutschlands, hackte jedoch größtenteils bis zum Handel mit US -Sitzungen. Der dramatischste Schritt kam nach der FOMC-Entscheidung, die die Zinssätze bei 4,25% -4,50% unverändert hielt und gleichzeitig anerkannte “Erhöhtes Risiko einer höheren Arbeitslosigkeit und Inflation.”

Während der Powell -Pressekonferenz beschleunigte die Dollarstärke, als er betonte, dass die Fed in „nicht eilig“ war, die Zinsen trotz Unsicherheiten zu senken. Powell bemerkte, dass die Wirtschaft „solide“ blieb, aber vor politischen Anpassungen eine größere Klarheit erforderte. Diese vorsichtige Haltung führte zu einer breiten Stärke des Dollars, insbesondere gegenüber JPY, AUD und NZD, wobei Gewinne von mehr als 1%überschritten wurden.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Deutschland Industrieproduktion für März um 6:00 Uhr GMT

- Deutschlandsbalance des Handels für März um 6:00 Uhr GMT

- Großbritannien Halifax -Immobilienpreisindex für April um 6:00 Uhr GMT

- BOE Geldpolitikentscheidung und Besprechungsprotokolle um 11:00 Uhr GMT

- US -am 3. Mai um 12:30 Uhr GMT anfängliche Arbeitslosenansprüche für die Woche zum 3. Mai um 12:30 Uhr

- US -amerikanische Produktivität und Arbeitskosten für nicht er sich

- Kanada Finanzstabilitätsbericht um 14:00 Uhr GMT

- US -Großhandelsbestände für März um 14:00 Uhr GMT

- Japan Haushaltsausgaben und Cash -Einnahmen für März um 23:30 Uhr GMT

Die europäische Sitzung wird wahrscheinlich von der dominiert werden Boe senkt möglicherweise seine Zinssätzemit den industriellen Daten Deutschlands und den britischen Immobilienpreisen, die frühe Hinweise für Euro- und Pfundhändler anbieten.

In der US -amerikanischen Sitzung könnten arbeitslose Ansprüche, Produktivitätsdaten und Großhandelsinventare die Erwartungen der Fütterung beeinflussen, während Kanadas Finanzstabilitätsbericht und japanische Haushaltsdaten wahrscheinlich im Hintergrund bleiben, es sei denn, sie sehen bemerkenswerte Treffer oder Misses.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!