Bildquelle: Getty Images

Die Geschichte zeigt, dass die Investition in britische Aktien mit der richtigen Strategie ein effektiver Weg sein kann, um eine Million Pfund oder mehr im Ruhestand zu verdienen.

In diesem Sinne sind drei Schritte für Anleger, die auf ein siebenstelliges Portfolio abzielen.

1. Versuchen Sie, Steuer zu beseitigen

Das erste, worüber Sie nachdenken sollten, ist das Öffnen eines Anlagekontos, das die eigenen Steuerverbindlichkeiten reduzieren oder beseitigen kann. In Großbritannien sprechen wir über das individuelle Sparkonto (ISA) und die selbstverletzte persönliche Rente (SIPP).

Die Schönheit dieser Steuerverpackungen ist zweifach. Sie können den Anlegern nicht nur eine Bootsladung Bargeld aus den Klauen von HMRC ersparen. Das abgeschirmte Geld kann ebenfalls reinvestiert werden, um den Einzelpersonen die Möglichkeit zu geben, das Portfoliowachstum durch das Wunder der Wunder zu beauftragen Verbundung.

Aktien und Aktien ISA Anleger können 20.000 GBP pro Jahr investieren, während SIPP -Benutzer einen Betrag ihres Jahresgehalts (bis zu maximal 60.000 GBP) hinterlegen können.

Bitte beachten Sie, dass die steuerliche Behandlung von den individuellen Umständen jedes Kunden abhängt und sich in Zukunft ändern kann. Der Inhalt in diesem Artikel wird nur zu Informationszwecken bereitgestellt. Es ist nicht beabsichtigt, es zu sein, und es ist auch keine Form von Steuerberatung. Die Leser sind dafür verantwortlich, ihre eigene Due Diligence durchzuführen und professionelle Beratung zu erhalten, bevor sie Investitionsentscheidungen treffen.

2. Investieren Sie so früh wie möglich

“Zeit auf dem Markt überträgt das Timing des Marktes”, wie das alte Sprichwort sagt. Anstatt auf die beste Gelegenheit zum Kauf zu warten, investieren Sie so schnell wie möglich-und dann sein Geld auf den Märkten zu halten-als der effektivste Weg, um langfristiges Vermögen aufzubauen.

Frische Beweise von Hargreaves Lansdown unterstreicht die Wirksamkeit einer solchen Strategie. Es heißt, dass mehr als ein Drittel (34%) der Aktien und die ISA -Millionäre in seinen Büchern ihr Portfolio in den ersten zwei Wochen des Steuerjahres 2024/25 übertroffen haben.

Zum Vergleich: Nur 2% der Millionäre investierten in den letzten zwei Wochen des Zeitraums.

3. Bauen Sie ein diversifiziertes Portfolio

Das letzte, was zu berücksichtigen ist, ist eine ISAP und SIPP zu erstellen, die in einer Reihe von Linien (wie Sektor und Geographie) gut diversifiziert ist. Dies bietet Anlegern das Engagement mehrerer Investitionsmöglichkeiten sowie Risikominderung, die die Auswirkungen von einem oder zwei unterdurchschnittlichen Vermögenswerten einschränken.

Dies kann durch den Kauf einer Reihe einzelner Aktien erreicht werden. Das Investieren in Trusts oder Fonds, die eine Vielzahl von Vermögenswerten enthalten, funktioniert ebenfalls. Ich persönlich verwende eine Mischung aus beiden Strategien und die Ishares S & P 500 ETF (LSE: CSPX) ist ein von Exchange gehandelter Fonds (ETF), den ich derzeit besitze.

Tatsächlich ist es derzeit eine meiner größten Bestände. Mit einer atemberaubenden durchschnittlichen jährlichen Rendite von 13,2% seit 2010 denke ich nicht, dass es schwierig ist, zu verstehen, warum.

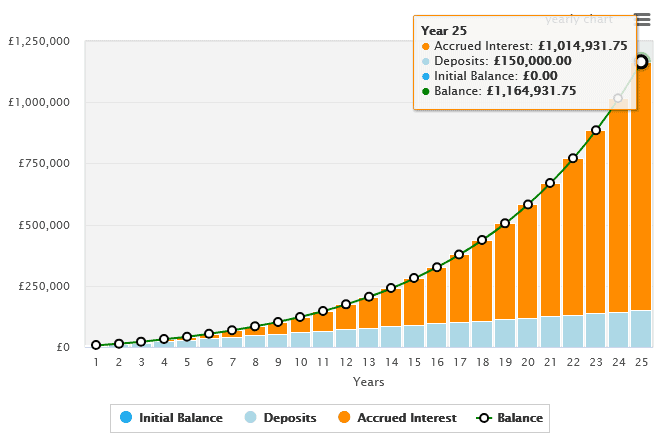

Die Leistung in der Vergangenheit ist nicht immer ein zuverlässiger Leitfaden für zukünftige Renditen. Aber wenn dieser starke Rekord dieses ETF weitergeht, hätte jemand, der hier im Monat £ 500 investiert hat, nach 25 Jahren ein ISA- oder SIPP -Portfolio von 1,16 Mio. GBP (ohne Handelsgebühren).

Mit Beteiligten an rund 500 Large-Cap-Unternehmen könnte dieser eine Fonds ein gut diversifiziertes Portfolio nur für sich genommen ermöglichen. Mit multinationalen Unternehmen wie NvidiaAnwesend VisumAnwesend Coca-ColaUnd Amazonas In seinen Reihen erreicht es eine breite Belichtung durch Geographie. Und wie diese Liste zeigt, wird sie auch von der Industrie effektiv diversifiziert.

Die Leistung in jüngerer Zeit wurde durch die Gefahr von Wachstumssklimpulzkriegen verbeugt. Dies bleibt zwar eine Bedrohung für die Zukunft, aber ich glaube, dass S & P 500-basierte Fonds wie diese langen langfristigen Investitionen bleiben sollten.