Bildquelle: Vodafone Group plc

In den letzten 12 Monaten der Aktienkurs von Vodafone (LSE: VOD), Die Ftse 100 Telekommunikationsriesehat zwischen 62,4p und 79,5p schwankten. Dies ist ein relativ enger Bereich, und als Aktionär finde ich diesen Mangel an Bewegung äußerst frustrierend.

Aber einige Leute werden sich nicht zu sehr darum kümmern. Sie kaufen Aktien für passives Einkommen und sind mehr daran interessiert, Dividenden zu erhalten als das Kapitalwachstum. In letzter Zeit denke ich jedoch, dass Einkommensinvestoren auch enttäuscht sein werden.

Aktionärsrenditen

In Bezug auf das Geschäftsjahr im März 2018 von Vodafone (GJ 18) wurde eine Dividende von 15,07 Euro -Cent erklärt. Im nächsten Jahr wurde es auf 9 Euro Cent gesenkt. Für das Geschäftsjahr25 wurde es auf 4,5 Euro -Cent halbiert.

Basierend auf den aktuellen (7. Mai) Wechselkursen bedeutet dies, dass die Aktie 5,3%ergibt. Dies bringt es in die Top 20% der Dividendenzahler von FTSE 100, was ziemlich gut ist. Die überdurchschnittliche Rendite hat jedoch mehr mit seinem stagnierenden Aktienkurs als der großzügigen Dividende zu tun.

Und ich muss mich daran erinnern, dass meine persönliche Rendite viel niedriger ist, weil ich zum ersten Mal eine Position eingenommen habe, als der Aktienkurs nahe bei 100p war.

Zugegeben, das Unternehmen versuchte, den Schlag zu mildern, indem er eine Reihe von Aktienkäufen ankündigte. Seit dem 15. Mai 2024 gab es fast 2 Mrd. € für die Aktien des Unternehmens aus. Und was ist mit dem Aktienkurs passiert? Es ist 2,4%gefallen.

Persönlich hätte ich lieber das Geld in der Hand. Und ich denke, es ist eine Erinnerung daran, dass die Aktie eines Unternehmens bei den Anlegern in Ungnade gefallen ist, es ist eine Geldverschwendung, die die Anzahl der in der Probleme stehenden Aktien verringert. Das Geld würde an anderer Stelle besser genutzt werden.

Warum sich die Mühe machen?

Bisher habe ich kein besonders rosiges Bild gemalt. In der Zwischenzeit erscheint der Aktienkurs fest und die 50% niedrigere Dividende als vor einem Jahr.

Also wirft es zwei Fragen. Erstens, was ist der Sinn für Investitionen? Zweitens soll ich verkaufen?

In der Tat erinnert mich die Situation, in der ich mich finde, an mich erinnert mich eines der berühmten Zitate von Warren Buffett: „Sollten Sie sich in einem chronisch undichten Boot befinden, ist Energie, die sich wechselnde Schiffe widmet”.

Eine mögliche Bewertung

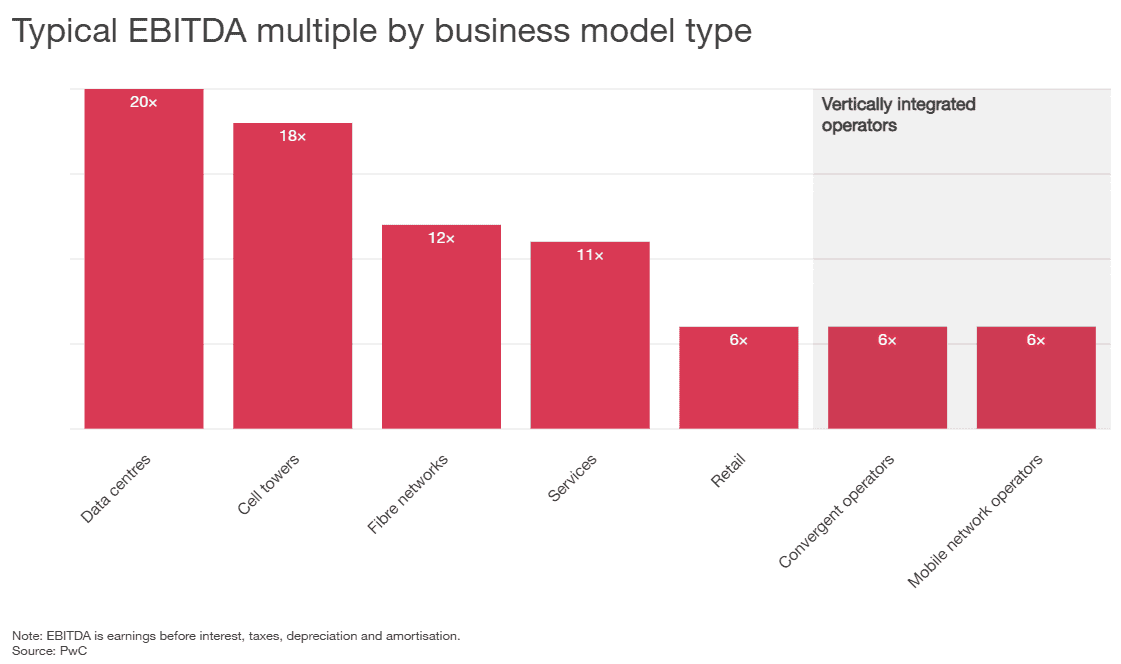

Aber ich denke, es gibt einige Beweise dafür, dass die Aktie unterbewertet ist. Am 20. Mai, das Unternehmen, die die Ergebnisse für das Geschäftsjahr25 berichten. Es wird erwartet, dass diese EBITDAAL (Gewinne vor Zinsen, Steuern, Abschreibungen und Amortisation nach Mietverträgen) von 11 Mrd. € (9,4 Mrd. GBP) offenlegen. Dies bedeutet, dass der Wert der Gruppe im Wert von etwa dem 1,9 -fachen Ebitdaal ist.

Laut PricewaterhouseCoopers beträgt ein typisches Einkommensmultipler für eine vertikal integrierte Telekommunikationsgruppe sechs. Wenden Sie dies auf Vodafone an und sein Aktienkurs sollte über dreimal höher sein.

Schwierige Zeiten

Die Gruppe steht jedoch vor einigen Herausforderungen. Aufgrund einer Gesetzesänderung bei der Bündelung von Fernsehverträgen in Deutschland – seinem größten Markt – verliert es Kunden.

Die Gruppe durchläuft auch eine Übergangszeit und hat einige ihrer nicht-kernigen Abteilungen verkauft. Dies macht es schwierig zu wissen, wie ein schlankerer Vodafone aussehen wird, obwohl der größte Teil des Verkaufserlöses positiv zur Verringerung der erheblichen Schuldenbelastung der Gruppe verwendet wird.

Aber ich gebe zu, dass meine Geduld dünn trägt. Im Moment werde ich jedoch meine Aktien festhalten, in der Hoffnung, dass andere bald zustimmen werden, dass die Gruppe derzeit unterbewertet ist.