Bildquelle: Getty Images

In Anbetracht seiner sehr süchtig machenden Qualitäten ist Tabak ein Produkt, für das die Nachfrage im Laufe der Zeit stabil bleibt. Es macht Unternehmen wie Kaiserliche Marken (LSE: IMB) Zuverlässige Dividendenanteile über alle Punkte des Wirtschaftszyklus.

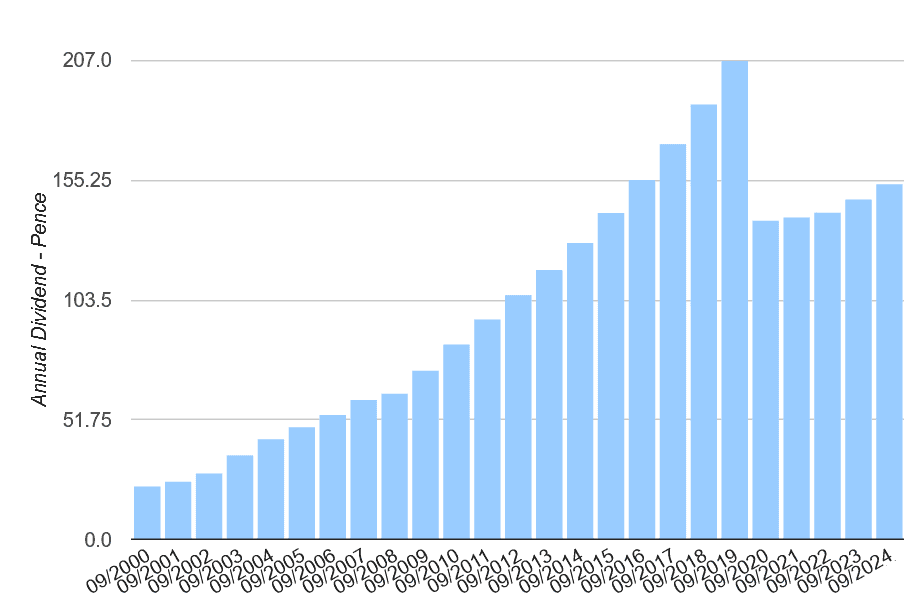

Wie Sie sehen können, dies Ftse 100 Der Betreiber hat seit der Jahrhundertwende jedes Jahr Dividenden aufgehoben, außer im Jahr 2020, als die Auszahlungen fielen. Die Dividenden sanken um ein Drittel, da die Pandemieunsicherheit die Schuldenkürzungspläne des Unternehmens beschleunigte.

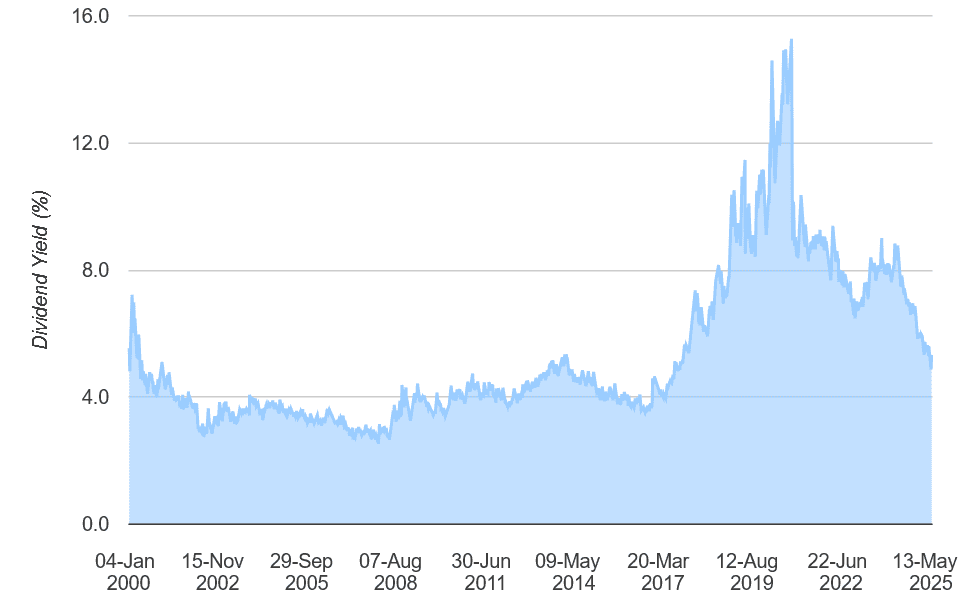

Trotz dieser Kürzung war Imperial Brands einer der größten Dividenden -Wachstumsanteile der Footsie in letzter Zeit. Und wie die folgende Grafik zeigt, ist es seine Dividendenerträge haben den langfristigen Durchschnitt des Index von 3-4%regelmäßig geschlagen.

Ermutigend erwarten Stadtanalysten, dass sich Dividenden auch über die kurz- bis mittlere Zeit steigen. Aber macht dies kaiserliche Marken zu einem Kinderspiel für passive Einkommeninvestoren wie mir zu einem Kinderspiel?

Beeindruckende Prognosen

| Geschäftsjahr endete September… | Erwartete Dividende pro Aktie | Dividendenwachstum | Dividendenrendite |

|---|---|---|---|

| 2025 | 163,2p | 6,4% | 6% |

| 2026 | 170.72p | 4,6% | 6,3% |

| 2027 | 181.33p | 6,2% | 6,7% |

Prognostiker erwarten, dass das Dividendenwachstum weiterhin das der breiteren FTSE 100 übertroffen hat. Dies bedeutet auch, dass die Dividendenrenditen von Imperial Brands für diesen Zeitraum eine kräftige 6% -7%-Ausbeute von reichen.

Es ist wichtig, sich daran zu erinnern, dass Dividenden niemals garantiert sind. Aber in diesem Fall denke ich, dass es eine gute Chance hat, dass das Unternehmen aktuelle Projektionen erfüllt.

Wie bereits erwähnt, bietet die stabile Natur der Tabaknachfrage sie mit hervorragenden Gewinnen und zuverlässigen Cashflows. Die vorhergesagten Dividenden sind auch gut von den erwarteten Einnahmen bis 2027 gedeckt, was eine weitere Sicherheitsschicht bietet. Die Dividendenabdeckung reicht im Laufe des Zeitraums von 1,9 -fach und 2,1 -fach.

Darüber hinaus wird die Arbeit zur Senkung des Schuldenniveaus fortgesetzt, wobei das Unternehmen bis zum Ende des Geschäftsjahres auf ein Verhältnis von Net-Debt-zu-Ebitda abzielt. Dadurch werden festere finanzielle Grundlagen für die Bezahlung von mehr marktbesiedelten Dividenden verleiht.

Zeit zu kaufen?

Trotz seiner beeindruckenden Dividendenaussichten bin ich nicht versucht, heute in kaiserliche Marken zu investieren. Dies liegt daran, dass sein Aktienkursausblick auf bis 2027 und darüber hinaus weit weniger sicher ist. Der Aktienkurs des Unternehmens ist in den letzten 10 Jahren um 16% gesunken, und ich glaube, er könnte weiter sinken, da der Tabakkonsum stetig abnimmt.

Heute (14. Mai) unterstreichen die steigenden druckkaiserlichen Marken heute (14. Mai). Tabakvolumina sanken in den sechs Monaten bis Dezember 3,2% auf 87 Mrd. Stöcke, was das Unternehmen sagte, “Breitere Branchenmarktgröße nimmt über unseren Fußabdruck ab“.

Auf der plus Seite stiegen die Nettoumsätze um 0,7% höher auf 3,6 Mrd. GBP, was auf Marktanteilsgewinne und eine weitere starke Leistung aus seinen Produkten der nächsten Generation (NGPS) zurückzuführen ist. Nettoumsatz unter seinen Blu Vapouriser und andere Nicht-Kombüsten stiegen um 15,4%.

Die sinkenden Stabbände und weitere Verluste im Zusammenhang mit NGP sanken jedoch um 2,5% auf 1,5 Mrd. GBP. Nebenwährungsbewegungen verschlechterten den jährlichen Rückgang, eine weitere ständige Bedrohung angesichts des breiten geografischen Fußabdrucks des Unternehmens.

Als potenzieller Investor bin ich besorgt, dass die strengen Vorschriften, die die Tabaknachfrage hämmern, in Zukunft auch die NGP -Verkäufe abschließen könnten. Und dies könnte schwerwiegende Folgen für Dividenden sowie den Aktienkurs der imperialen Marken haben.

Trotz seiner hellen Dividendenprognosen bis 2027 würde ich lieber andere Aktien für passives Einkommen kaufen.