Risikokorrelationen schienen am Donnerstag wieder aufzubrechen, da Rohöl von geopolitischen Aktualisierungen nachließ, während Dollarhändler sich gegenüber schwachen PPI -Daten und der US -amerikanischen Budget -Rechnung vorsichtiger schienen.

Der Fokus verlagerte sich auf den Iran und näherte sich möglicherweise der Unterzeichnung eines Atomabkommens mit den USA im Austausch gegen die Aufhebung von Sanktionen, aber der Marktoptimismus spannte sich im Laufe des Tages.

Hier sind Schlagzeilen, die Sie möglicherweise in der letzten verpasst haben Handelssitzungen!

Schlagzeilen:

- NBC News berichtete das Der Iran ist bereit, ein Atomabkommen mit den USA zu unterschreiben, Nach Angaben eines Top -Beraters des obersten Führers des Iran im Austausch für Erleichterung durch Ölsanktionen

- Frankreich CPI (endgültig) April 2025: 0,6% m/m (0,5% m/m Prognose; 0,2% m/m vorher)

- Großbritannien Arbeitsproduktivität Q/Q 31. März 2025: 0,2% Q/Q (0,7% q/q vorher)

- Industrieproduktion der Euro -Gebiet für März 2025: 3,6% y/y (2,2% Y/Y -Prognose; 1,2% y/y vorher); 2,6% m/m (1,5% m/m Prognose; 1,1% m/m vorher)

- BIP -Wachstumsrate der Euro -Fläche Q/Q für Q1 2025: 0,3% (0,4% Prognose; 0,2% früher)

- Beschäftigungsänderung der Eurofläche (vorläufig) für März 2025: 0,8% y/y (0,8% y/y Prognose; 0,7% y/y vorher); 0,3% Q/Q (0,4% Q/Q -Prognose; 0,2% q/q vorher)

- German Finance Minister Lars Klingbeil Der optimistische Optimismus, dass US-EU-Handelsverhandlungen gute Ergebnisse erzielen können, aber dass Block auf Zölle mit „Einheit und Entschlossenheit“ reagieren sollte.

- EU -Kommissar für Handels- und Wirtschaftssicherheit Maros Sefcovic Einverstanden mit US -Handelsminister Lutnick, um die EU -Handelsgespräche zu beschleunigen

- UK NIESR MONATLY BIP Tracker für April 2025: 0,6% (0,7% Prognose; 0,6% vorher)

- US -Finanzminister Bessent erinnerte daran, dass sie eine Reihe von Verhandlungen mit China eingeben

- Canada Housing beginnt für April 2025: 278,6 K (212,0K Prognose; 214,2K vorher)

- US -Einzelhandelsverkäufe für April 2025: 0,1% m/m (-0,1% m/m Prognose; 1,4% m/m vorher); Kernverkaufsumsatz: 0,1% m/m (0,1% M/m Prognose; 0,5% m/m vorher)

- US Philadelphia Fed Manufacturing Index für Mai 2025: -4.0 (-10,0 Prognose; -26,4 vorher)

- US -Erzeugerpreise Index Wachstumsrate für April 2025: -0,5% m/m (0,2% m/m Prognose; -0,4% m/m vorherige); 2,4% y/y (2,6% y/y Prognose; 2,7% y/y vorher); Kernppi: 2,9% y/y (3,4% y/y Prognose; 3,4% y/y vorher); -0,1% m/m (0,1% m/m Prognose; 0,1% m/m vorher)

- US NY Empire State Manufacturing Index für Mai 2025: -9.2 (-9,6 Prognose; -8,1 vorher)

- US Weekly Erstmalige Arbeitslosenansprüche für den 10. Mai 2025: 229.0K (220,0K -Prognose; 228,0K vorher)

- Fed Vorsitzender Powell Erörterte den Konsens darüber, dass Rhetorik über Arbeitsplätze und Inflation überdacht werden sollte und dass Überarbeitungen der Fed -Kommunikation erforderlich sind

- Fed Official Barr gab zu, dass sich die US -Wirtschaft auf soliden Fundamente befindet, aber die Handelsaussichten verleihen Unsicherheit

- US -amerikanische Produktionsproduktion für April 2025: 1,2% y/y (0,8% Y/Y -Prognose; 1,0% y/y vorher); -0,4% m/m (-0,2% m/m Prognose; 0,3% m/m vorher)

- US -Präsident Trump sagte, dass sie einem Vertrag mit dem Iran näher kommen und dass Indien einen Null-Tarif-Deal anbot

- US -Kapazitätsauslastungsrate für April 2025: 77,7% (77,8% Prognose; 77,8% vorher)

- US -Industrieproduktion für April 2025: 0,0% m/m (-0,1% M/m Prognose; -0,3% m/m vorherig); 1,5% y/y (0,9% y/y Prognose; 1,3% y/y vorher)

- US -Geschäftsinventare für März 2025: 0,1% m/m (0,1% M/m Prognose; 0,2% m/m vorher)

- UNS NAHB -Immobilienmarktindex für Mai 2025: 34,0 (40,0 Prognose; 40,0 vorher)

Breite Marktpreisaktion:

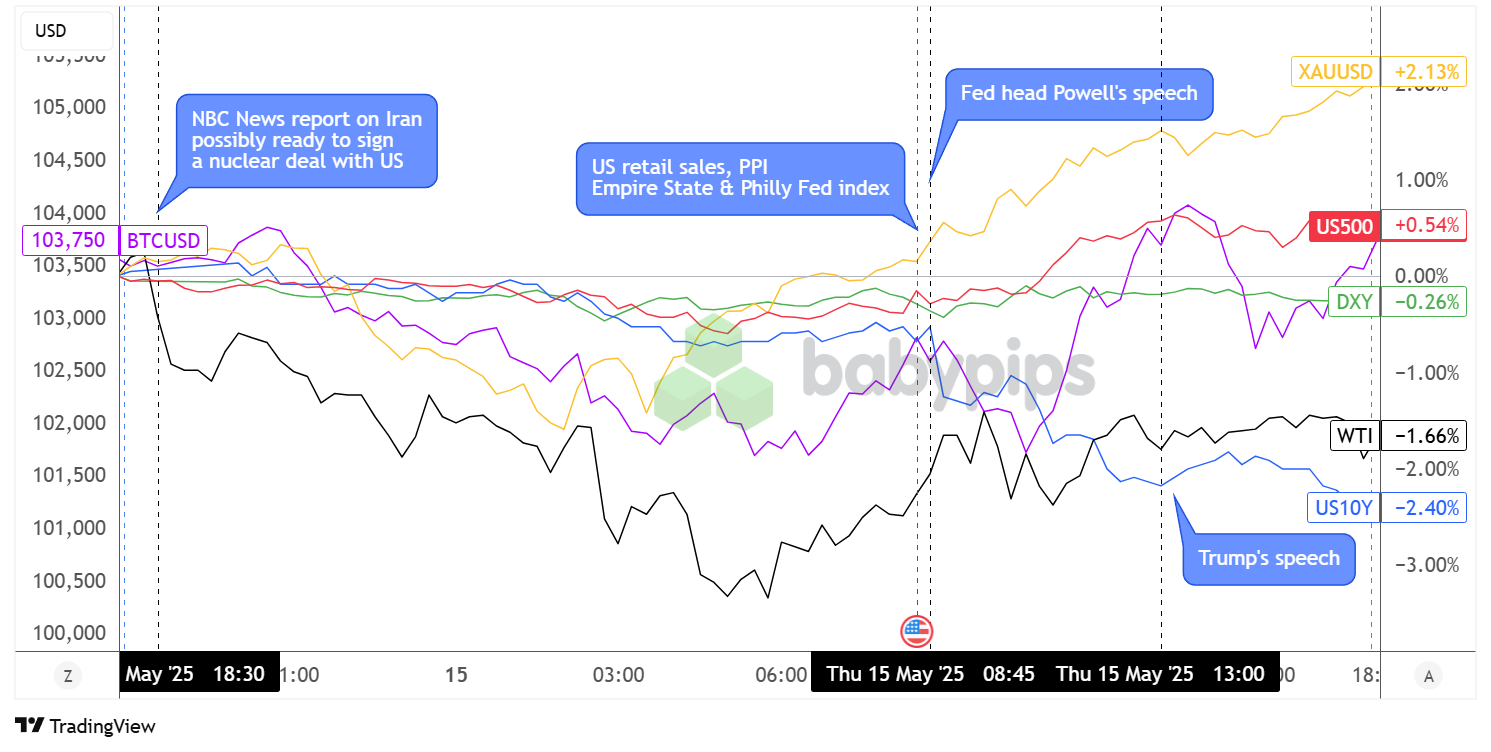

{kind=link}

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Märkte schienen sich auf einem zu öffnen Risiko-Off-Stimmung Am frühen Donnerstag, als höhere Vermögenswerte wie Waren und Krypto während der asiatischen Sitzung auf dem Hintergrund waren.

WTI -Rohöl Nach NBC News wurde ein Bericht veröffentlicht, der einen Top -Berater des obersten Führers des Iran zitierte, der sagte, dass das Land näher an der Unterzeichnung eines Atomabkommens mit den USA heranrückt, um Ölsanktionen aufzuheben. Dies führte zu einer Abholung der globalen Versorgungsprognosen und belastete die Energieversorgung für den Rest der Sitzung stark, bis sie sich während der Londoner Marktstunden erholte, als die Wahrscheinlichkeit einer sofortigen Vereinbarung schlank schien.

Goldpreis Safe-Haven-Zuwächse setzte sich während der asiatischen Marktstunden weiterhin unter die Marke von 3.150 US-Dollar ab, bevor sie höher zurückgezogen wurden, als die Risikoströme zurückkehren schienen, und die Schwäche der Dollars folgte später am Tag meist heruntergekommene US-Daten. Das Edelmetall schloss um mehr als 2% höher, als es bis zum Ende der New Yorker Sitzung über die Fläche von 3.200 US -Dollar zurückging.

Bitcoin schien das kostbare Metall in seinem topsy-turvy-Lauf zu verfolgen, wobei der Altcoin in die Stützzone von 102.000 US-Dollar fiel und sich dann zu Intraday Highs erholte, bevor er mit marginalen Gewinnen schließt.

Finanzministerium ergibtdie den größten Teil des Tages langsam niedriger gefahren war und ein noch steileres Sturz hatte, als er schwächer als erwartete US Lockerung. Es half nicht, dass Dollarhändler möglicherweise auch zunehmend besorgt über das Schicksal des US -amerikanischen Budgetgesetzes im Kongress sowie die wachsende Wahrscheinlichkeit eines Balloning -Regierungsdefizits sein könnten.

US -Aktien Es ist geschafft, während der US-Marktstunden höher zu ziehen und von den Erwartungen, die sich aus Datenfehlern ergibt, sowie einen anhaltenden Marktoptimismus für US-China-Verhandlungen und eine weitere von Tech geführte Aktienrallye zu unterstützen.

FX -Marktverhalten: US -Dollar vs. Majors:

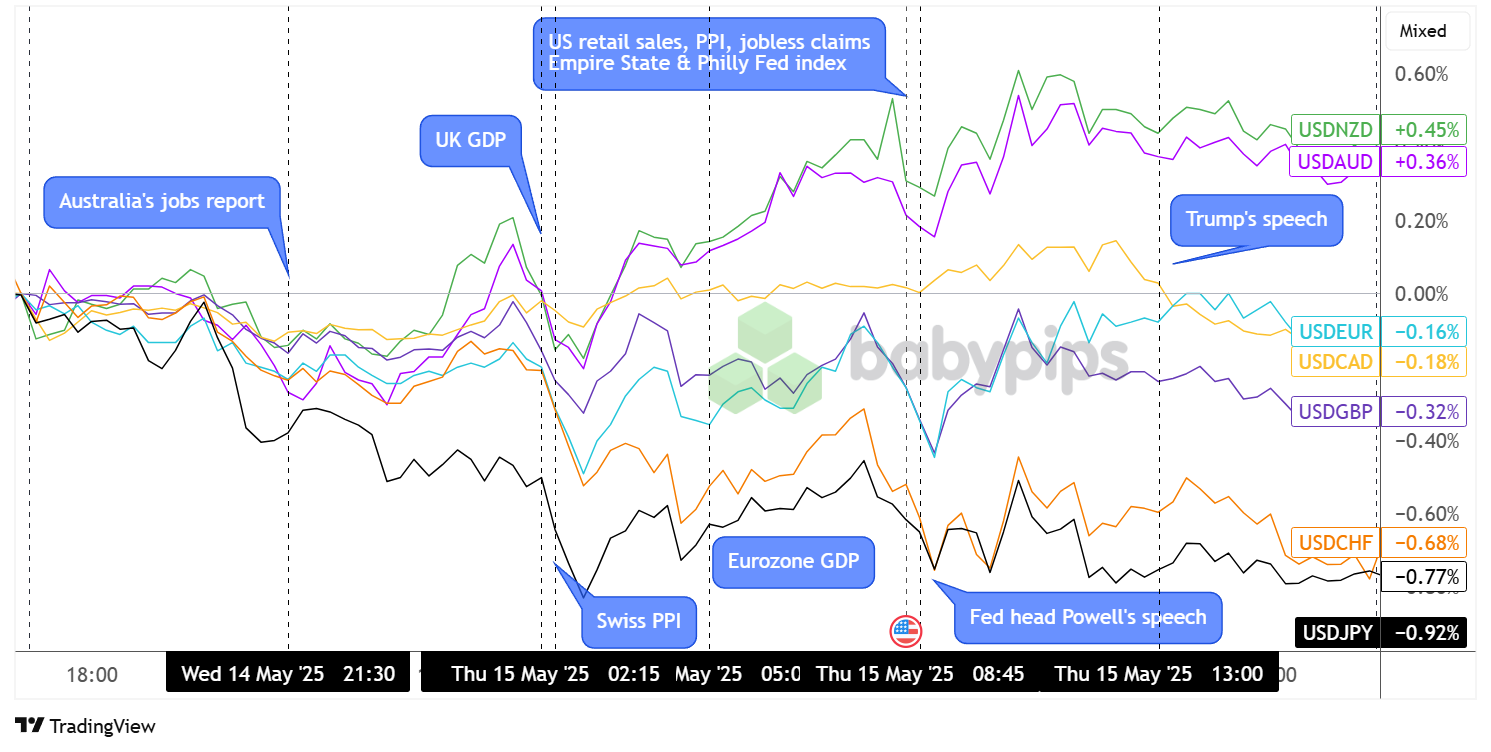

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Es war ein anstrengender Tag auf dem Forex-Markt, da Händler mit einer Handvoll Top-Tier- und Mittelstufe zu tun hatten, die unter den Majors gemischte Preisaktionen lösten.

Australien Es meldete sich für April stärker als erwartete Beschäftigungsdaten, aber der Aussie war nicht in der Lage, seine optimistische Reaktion aufrechtzuerhalten, und gab stattdessen während der asiatischen Sitzung die allgemeine Risikoaversion in den Märkten auf. Nur USD/JPY war in der Lage, während der gesamten Sitzung seine bärische Flugbahn aufrechtzuerhalten, da der Yen mit niedrigerer Rufe auch von Safe-Haven-Strömen und der Neubewertungserzählung der asiatischen Währung unterstützt wurde.

Dollarpaare Ich sah einen kurzen, aber breit angelegten Rückgang um den Beginn der Londoner Sitzung, genau um die Veröffentlichung des BIP des britischen britischen BIP und des zugrunde liegenden Metriken, wobei der Schweizer Franken trotz heruntergekommener PPI-Ergebnisse sogar die Gewinne erhöhte. Der Euro nutzte auch die USD -Schwäche, dank der größtenteils optimalen regionalen industriellen Produktions- und Beschäftigungsdaten sowie von den Anmerkungen der EU -Führer, die ihre Handelsposition verstärken.

Die USD-Verluste waren jedoch nur von kurzer Dauer, da die Risiko-Off-Stimmung ihren Aufenthalt zu verlängern schien, und das Ziehen von AUD/USD und NZD/USD tiefer in den roten Netto-negativen US-Daten in US-amerikanischen US-Daten in Schach hielten. Obwohl die Überschrift US -Einzelhandelsverkäufe mit magerer Anstieg von 0,1% besser als erwartet herausgestellt wurde, blieben die Kernversion des Berichts und der Produzentenpreisedaten alle Schätzungen zurück.

Fed Head Powells Rede tat wenig dazu, USD -Paare in eine klare Richtung zu steuern, da er lediglich darüber sprach, ihre Kommunikationsstrategie zu überarbeiten.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Neuseeländische Geschäftsinflationserwartungen um 3:00 Uhr GMT

- Die Rede von BOJ Offizieller Nakamura um 4:00 Uhr GMT

- Japan Industrieproduktion um 4:30 Uhr GMT

- Frankreich Arbeitslosenquote um 5:30 Uhr GMT

- Schweizerische Industrieproduktion um 6:30 Uhr GMT

- Euro -Gebietshandelsguthaben um 9:00 Uhr GMT

- Kanada Ausländische Wertpapierkäufe um 12:30 Uhr GMT

- US -Gebäudegenehmigungen um 12:30 Uhr GMT

- US -Wohnungsbau beginnt um 12:30 Uhr GMT

- US -Import- und Exportpreise um 12:30 Uhr GMT

- UNS Consumer Sentiment Index der Universität von Michigan um 14:00 Uhr GMT

- EZB Official Lane’s Rede GMT

- US-amerikanische Netto-Langzeittransaktionen um 20:00 Uhr GMT

Es gibt nicht viel von höchsten Datenpunkten nach dem heutigen wirtschaftlichen Zeitplan, obwohl die Vorläufiger Stimmungsindex Für Mai lohnt es sich, sich im Auge zu behalten, da es den frühesten Einblick in den US -Verbrauchersektor und die Ausgabenbedingungen bietet.

Achten Sie darauf, dass Sie Ihre Augen und Ohren nach geopolitischen Schlagzeilen und Handelsentwicklungen offen halten, die sich auf die allgemeine Marktstimmung sowie die Aktualisierungen des US -amerikanischen Budget -Gesetzes im Kongress auswirken könnten.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!