Das Hauptvermögen war am Dienstag in den Charts, die von erneuten Bedenken hinsichtlich der US -amerikanischen Nachhaltigkeit und der steigenden geopolitischen Spannungen im Nahen Osten gesteuert wurden.

Händler jonglierten gemischte Signale von Zentralbanken, Inflationsdaten und die anhaltenden Auswirkungen der US -Kreditverdownung am Freitag, wodurch große Schritte in Anleihen, Aktien, Währungen und Rohstoffen ausgelöst wurden.

Hier sind Schlagzeilen, die Sie möglicherweise in der letzten verpasst haben Handelssitzungen!

Schlagzeilen:

- China Darlehensvorschatz 5y für Mai: 3,5% (3,5% Prognose; 3,6% vorher); 1y Rate sank auf 3,0% (3,0% Prognose; 3,1% vorher)

- Aud -Einbrüche nach dem Kürzung des RBA -Ratensatzes erholt sich leicht bei Bullock -Kommentaren

- Deutschland Erzeugerpreise Indexwachstumsrate für April: -0,9% y/y (-0,7% y/y Prognose; -0,2% y/y vorher); -0,6% m/m (-0,3% M/m Prognose; -0,7% m/m vorher)

- Euro Area Current Account SA für März: € 50,9 Mrd. € (30,6 Mrd. € Prognose; 34,3 Mrd. € vorher)

- UK BOE Chief Economist Huw Pille bevorzugt ein vorsichtigeres Tempo für Zinssenkungen

- Arbeitskostenindex des Euro Area für Q1 2025: 3,2% y/y (3,7% y/y vorher)

- Euro -Gebiet Verbrauchervertrauen Flash für Mai: -15.2 (-16,0 Prognose; -16,7 vorher)

- Kanadas Überschrift CPI wurde im April auf 1,7% verlangsamt, die Kerninflation höher

- Der oberste Führer des Iran, Ayatollah Ali Khamenei, sagte

- Neuseeland Global Milchhandelspreisindex für 20. Mai: -0,9% (4,6% vorher)

Breite Marktpreisaktion:

{kind=link}

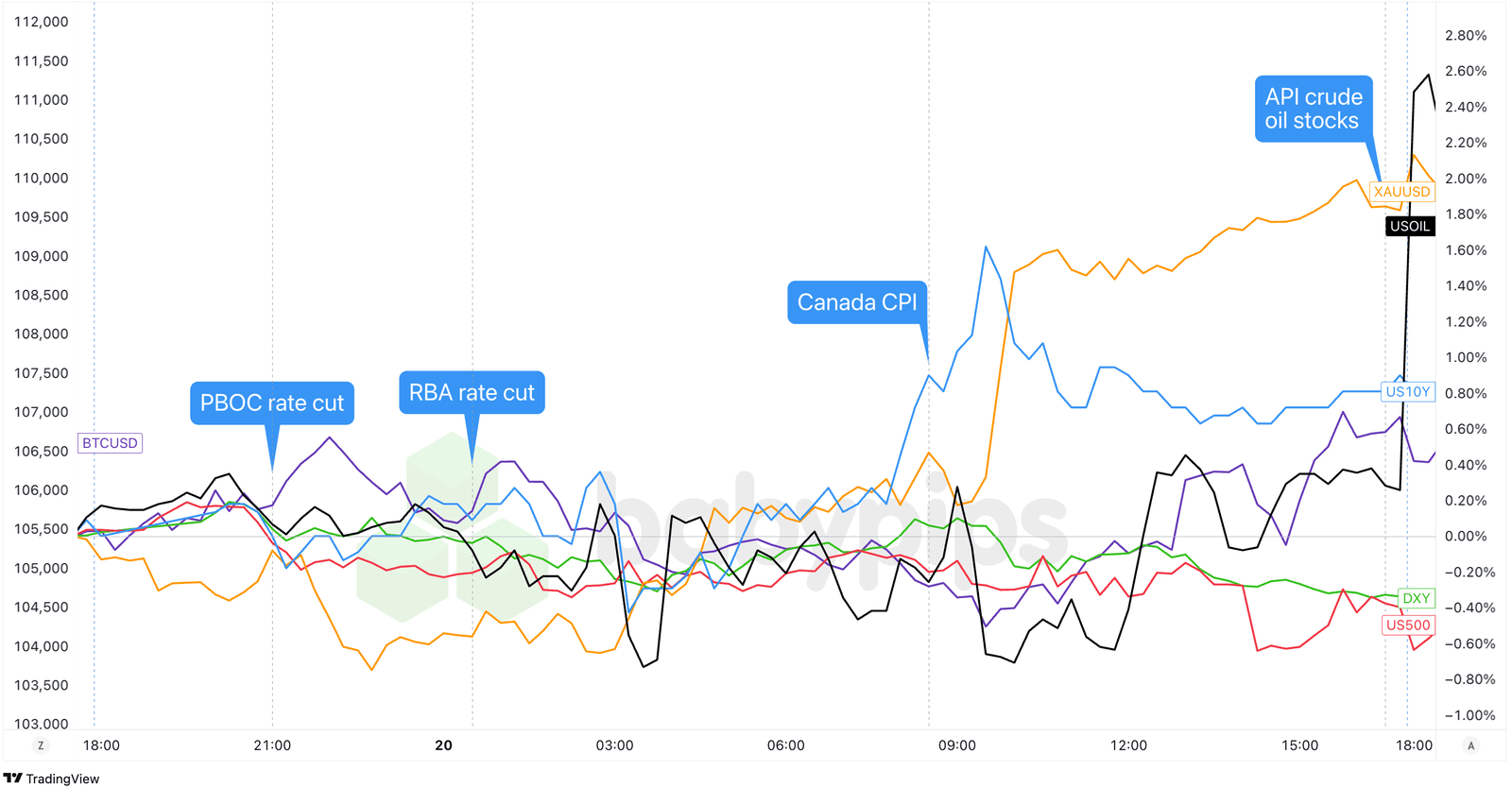

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Moodys Herabstufung von US-Kredit von AAA auf AA1 am Freitag schickte weiterhin Märkte in einen Tailspin, wobei die Finanzministerien die Spike und die 30-jährige kurz gegen 5% verletzen, bevor Dip-Buyers eintraten.

US -Aktien Zurückgezogen und beendete die sechstägige Siegesserie des S & P 500. In der Zwischenzeit, Europäische Märkte drängte den Optimismus um einen Handel in Großbritannien und Anzeichen für Fortschritte in Russland-Ukraine-Waffenstillstandsgespräche höher, nachdem er als einen „sehr gut empfangenen“ Trump-Putin-Anruf beschrieben wurde.

Ölpreise Nachdem CNN berichtet hatte, dass Israel möglicherweise Streiks auf iranische Kernstätten vorbereitet, eine schwerwiegende geopolitische Bedrohung, die im Nahen Osten -Ölflüsse rasseln könnte. Gold stiegen auf 3.290 US -Dollar, als die Anleger bei wachsenden Bedenken hinsichtlich der Nachhaltigkeit der US -Schulden nach sichereren Häfen suchten. Bitcoin Auch zeigte Resilienz und handelte sich um rund 106.500 US -Dollar, nachdem sie von früherer Schwäche zurückgegriffen hatten, die an souveräne Risiko -Jitter gebunden war.

Der 10-jährige Staatsausbeute nach 4,55% bei 4,48% festgelegt, was die Marktunsicherheit auf die langfristigen Auswirkungen der Steuerrechnung von Trump widerspiegelt, insbesondere wenn sie voranschreitet, ohne die Ausgabenkürzungen auszugleichen.

Jamie Dimon, CEO von JPMorgan, fügte der Vorsicht Kraftstoff hinzu und warnte, dass die Marktbewertungen die Inflationsrisiken unterschätzen und nach dem schnellen Rückprall von Tarif -Schlagzeilen als „außergewöhnliche Menge an Selbstzufriedenheit“ nach dem schnellen Rückprall von Aktien als „außergewöhnliche Menge an Selbstzufriedenheit“ ansehen.

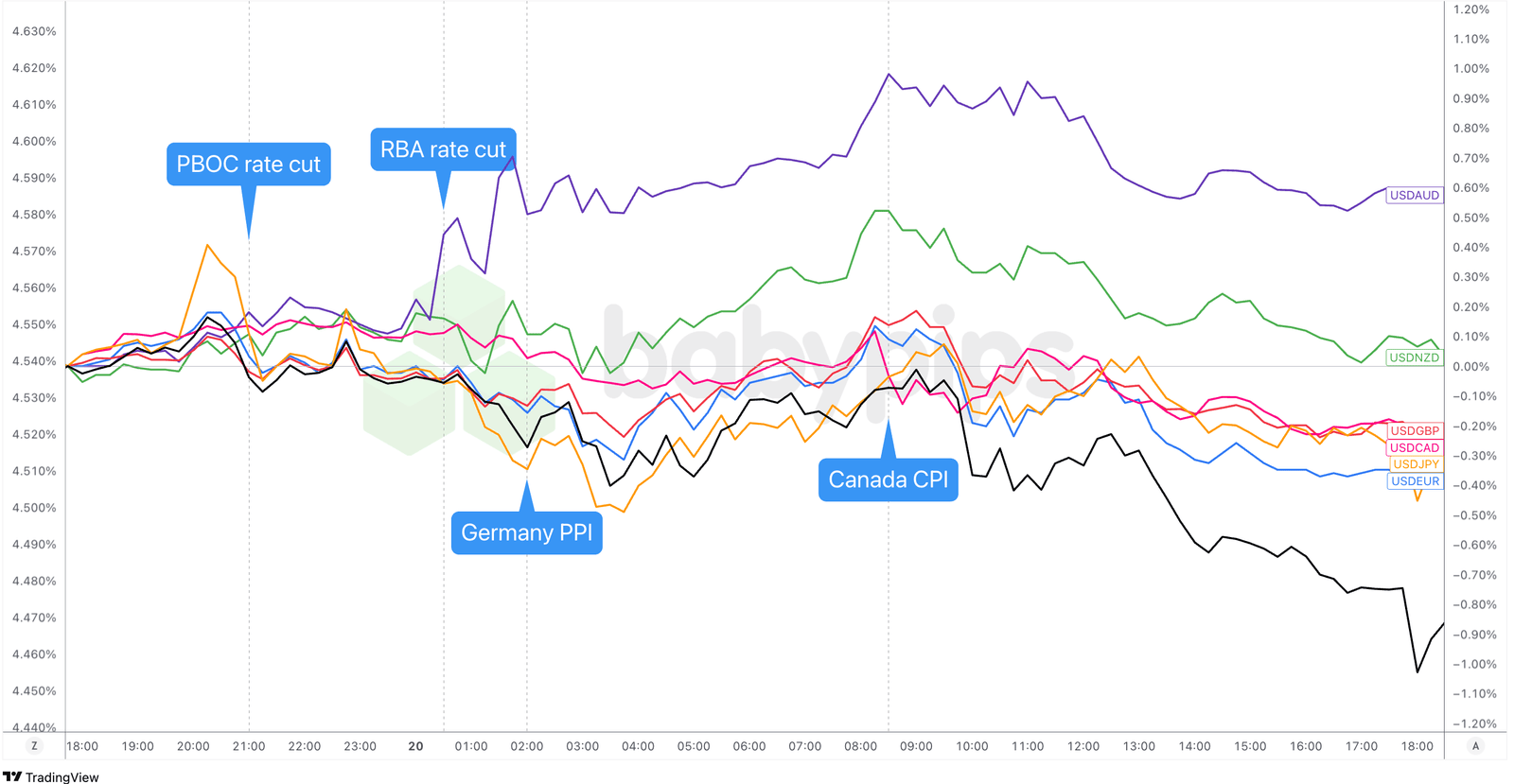

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar sah am Dienstag wilde Schwankungen, als Händler globale Datenüberraschungen, die Verschiebung der Zinserwartungen und den gemischten Fed -Kommentar jonglierten. Der Tag begann mit einer schwachen Note, wobei der Dollar verkaufte, der nach Moody’s Kreditabdowngrade und einem weicher als erwarteten deutschen PPI-Druck (-0,9% Y/Y gegenüber -0,6% Prognose) abholte. Der Euro und der Schweizer Franken, als sich die Märkte an die anhaltende ECB -Lockerung neigten.

Während des europäischen Handels stabilisierten sich der Dollar, als die Händler vor den wichtigsten nordamerikanischen Veranstaltungen in die Position traten. Chinas Ratenkürzung konnte die Märkte nicht umrühren, während der RBA -Schwanzton Aud niedriger drückte, nachdem Gouverneur Bullock festgestellt hatte, dass ein 50 -Milliarden -Schnitt diskutiert wurde, was dem Dollar einen vorübergehenden Auftrieb verleiht.

Die größte USD-Reaktion kam, nachdem Kanadas heißere CPI-Daten die BOC-Ratenquoten von 65% auf 35% gesenkte und einen scharfen, aber kurzlebigen Dollar-Absprung ausgelöst hatten. Fed Speakers boten keine klare Richtung an. Musalem warnte, dass Tarife den Arbeitsmarkt verletzen könnten, während Bostic an einer vorsichtigen Haltung festhielt und im Jahr 2025 nur einen Schnitt erwartete.

Die Unsicherheit über die US -amerikanischen Steuer- und Defizitpläne belasteten für den Rest der US -Sitzung weiterhin USD, wobei der Dollar auf der ganzen Linie niedriger war, insbesondere gegenüber dem Schweizer Franken, dem Euro und dem japanischen Yen.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Neuseeländischer Handelsbilanz für April um 22.45 Uhr GMT

- US Fed Daly Rede um 23:00 Uhr GMT

- US Fed Hammack Rede um 23:00 Uhr GMT

- Japan -Handelsbilanz für April um 23:50 Uhr GMT

- Australien Westpac führender Index für April um 1:00 Uhr GMT

- Neuseeländische Kreditkartenausgaben y/y für April um 3:00 Uhr GMT

- UK -Inflationsrate -Updates für April um 6:00 Uhr GMT

- Euro Area EZB Financial Stability Review um 8:00 Uhr GMT

- US-amerikanische MBA-Hypothekenanträge und 30-Jahres-Hypothekenzins für den 16. Mai um 11:00 Uhr GMT

- Kanada neuer Immobilienpreisindex für April um 12:30 Uhr GMT

- US EIA -Rohölbestände ändern sich am 16. Mai um 14:30 Uhr GMT

- Euro Area EZB Lane Rede um 16:00 Uhr GMT

- US Fed Barkin Rede um 16:00 Uhr GMT

- Australien S & P Global Manufacturing and Services PMI Flash für Mai um 23:00 Uhr GMT

- Japan Reuters Tankan Index für Mai um 23:00 Uhr GMT

- Japan Maschinenbestellungen für März um 23:50 Uhr GMT

Die Europäische Sitzung wird vom April-Inflationsbericht des Vereinigten Königreichs und der Finanzstabilitätsüberprüfung der EZB vorangetrieben. Die Rede der ECB Lane bietet einen potenziellen Katalysator für die Spätsitzung für Euro-Händler.

In der US-amerikanischen Sitzung wird der Fokus auf Rohölvolatilität der EIA-Lagerdaten und jeder hawkischen Neigung in der Rede von Fed Barkin liegen, während die Wohnungsdaten sowohl aus den USA als auch aus Kanada zweitklassige Hinweise bieten.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!