Bei den wichtigsten Vermögenswerten wurden am Donnerstag gemischte Preisaktionen als Anleger in den US -amerikanischen fiskalischen Bedenken nach dem Hausverlauf von Trumps Steuergesetz eingetragen, die die Finanzrendite anfänglich aufstiegen, bevor sie sich auf die Schnäppchenjagd zurückzogen.

Während die Aktien weitgehend flach endeten und der Dollar, der bescheiden gewonnen wurde, sich aus der Nachfrage nach Safe-Haven zurückgezogen hatte, nahm Öl die Angebotsbedenken zurück, und Bitcoin setzte seine Rekordrallye über 111.000 US-Dollar fort.

Hier sind Schlagzeilen, die Sie möglicherweise in der letzten verpasst haben Handelssitzungen!

Schlagzeilen:

- Die US -Finanzministerin sagte, Scott Bessent und der japanische Finanzminister Katsunobu Kato haben während eines Treffens in Kanada keine Devisengrad diskutiert

- Kampf gegen Gouverneur sagten, sie werden den Anleihenmarkt in Bezug

- Australien S & P Global Flash Manufacturing PMI für April: 51,7 (51,7 vorher); Dienstleistungen PMI bei 50,5 (51,0 vorher)

- Japan Jibun Bank Manufacturing PMI Flash für Mai: 49,0 (48,5 Prognose; 48,5 vorher); Dienstleistungen PMI bei 50,8 (51,2 Prognose; 52,2 vorherige)

- Großbritanniener Nettoaufnahme des öffentlichen Sektors Ex -Banken für April: -20,16B (-18,0B Prognose; -16,44b vorher)

- Deutschland HCOB Herstellung PMI Flash für Mai: 48,8 (49,1 Prognose; 48,4 vorher); Dienstleistungen PMI bei 47,2 (49,9 Prognose; 49,0 vorher)

- Deutschland IFO -Geschäftsklima für Mai: 87,5 (87,5 Prognose; 86,9 vorher)

- Euro Area HCOB Manufacturing PMI Flash für Mai: 49,4 (49,2 Prognose; 49,0 vorher); Dienstleistungen PMI bei 48,9 (50,5 Prognose; 50,1 vorher)

- UK S & P Global Manufacturing PMI Flash für Mai: 45,1 (46,0 Prognose; 45,4 vorherige); Dienstleistungen PMI bei 50,2 (49,3 Prognose; 49,0 Vorheriger)

- UK CBI -Industrie -Trends Bestellungen für Mai: -30,0 (-30,0 Prognose; -26,0 vorher)

- US House übergibt Trump „eine große schöne“ Steuer und gibt Mega-Bill aus

- Canada CFIB Business -Barometer für Mai: 40,0 (34,6 Prognose; 34,8 vorher)

- Bloomberg berichtete das Opec+ Mitglieder diskutieren im Juli eine weitere 411.000 Ausgangserhöhung

- Kanada -Rohstoffpreise für April: -3,0% M/m (-2,0% M/m Prognose; -1,0% M/m Vorher); -3,6% y/y (-3,2% y/y Prognose; 3,9% y/y vorher)

- Kanada PPI für April: 2,0% y/y (2,7% Y/Y -Prognose; 4,7% y/y vorher); -0,8% m/m (-0,3% m/m Prognose; 0,5% m/m vorher)

- US -amerikanische Arbeitslosenansprüche Für die Woche endete der 17. Mai: 227,0K (231,0K -Vorhersage; 229.0K vorher)

- US Chicago Fed National Activity Index für April: -0,25 (-0,2 Prognose; -0,03 vorher)

- US S & P Global Manufacturing PMI Flash für Mai: 52,3 (50,3 Prognose; 50,2 vorherige); Dienstleistungen PMI bei 52,3 (51,0 Prognose; 50,8 vorher)

- US -amerikanische Umsatz von Eigenheimen für April: -0,5% m/m (0,7% M/m Prognose; -5,9% m/m vorher)

- US Kansas Fed Manufacturing Index für Mai: -10,0 (-1,0 Prognose; -5.0 Vorheriger)

- FOMC Voting Mitglied Christopher Waller sieht eine Ratenkürzung in H2 2025, wenn die Tarife bis Juli näher bei 10% liegen

Breite Marktpreisaktion:

{kind=link}

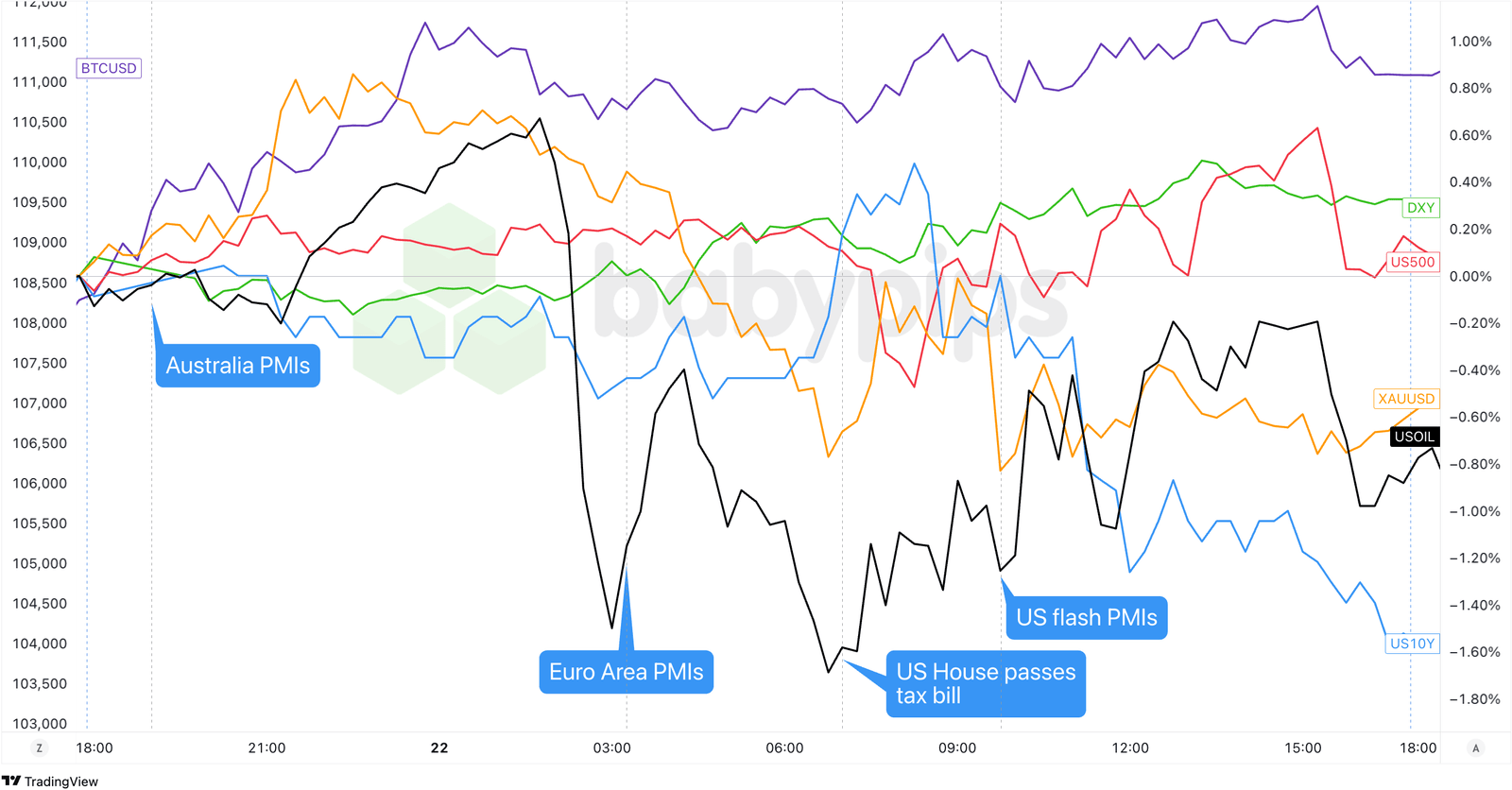

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die Bedenken hinsichtlich der US -Schulden stürmten am Donnerstag, nachdem Trumps Steuerkürzung das Haus geräumt hatte, und fügte möglicherweise 36,2 Billionen US -Dollar in den nächsten Jahrzehnt 36,2 Billionen US -Dollar in Höhe von 36,8 Billionen US -Dollar hinzu. Die Rechnung erweitert nicht nur die Trump -Steuersenkungen von Trump 2017, sondern führt auch frische Pausen für Tipps und Autokredite ein, während sie Militär- und Grenzausgaben erhöhen.

Die Entscheidung löste einen Anleiheverkauf aus, der kurz 30-Jahres-Renditen auf 5,16% erhöhte, bevor sie auf 5,09% lag. US 10-jährige Anleihenrendite Berührte seinen höchsten Niveau seit mehr als drei Monaten früher, bevor er sich am Ende auf 4,53% setzte, wahrscheinlich als Schnäppchenjäger eintraten.

US -Aktien begann stark, aber Dynamik in die Schließung verloren. Die S & P 500 beendete die Wohnung mit 5.844 nach einiger Intraday -Unterstützung durch fallende Anleiheerträge Europäische Aktien Es ging nicht viel besser ab, als sie Treffer erzielten, nachdem schwache PMI -Daten die Eurozone erneut abgeschlossen hatten, wobei der Verbundwerteland von 50,4 im Mai auf 49,5 fiel.

Gold fiel von 3.340 USD auf 3.295 US-Dollar als Stabilisierung der US-Dollar-Nachfrage und der 10-jährigen Nachfrage nach Safe-Haven. Öl Ebenfalls niedriger, mit WTI -Rohöl auf 60,75 US -Dollar über eine andere OPEC+ -Produktionserhöhung und die steigenden US -Bestände. Bitcoin Buckte den Trend und stieg am fünften Tag in Folge auf neue Rekordhöhe über 111.000 US -Dollar.

FX -Marktverhalten: US -Dollar vs. Majors:

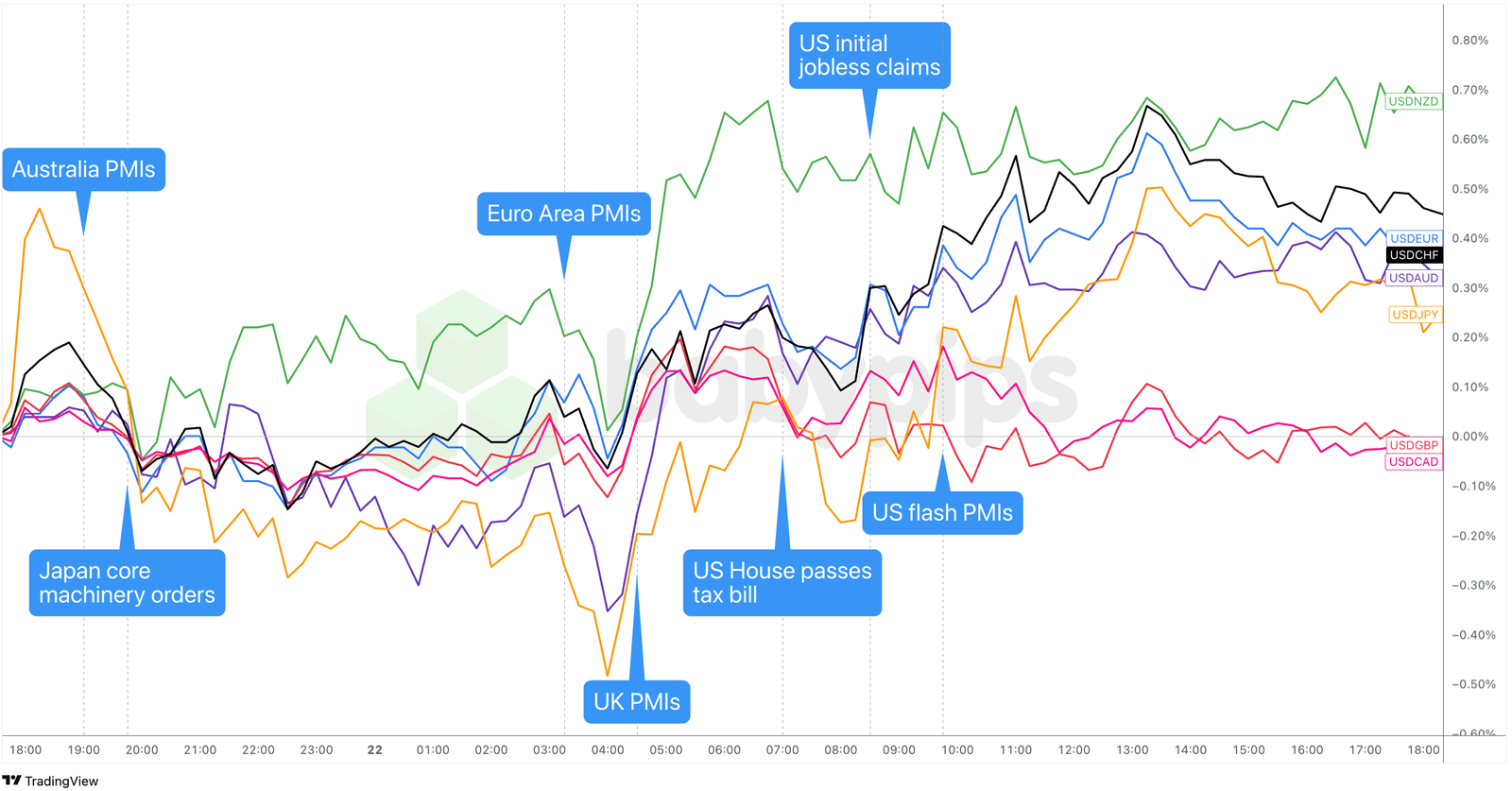

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US-Dollar begann am Donnerstag während des asiatischen Handels auf dem Backfoot, nachdem die Nachrichten über die Neuigkeiten der US-Japan-Finanzminister gesprochen hatten. Die Märkte las den Umzug als potenziell doppür für den Dollar und schickten USD/JPY -niedriger, obwohl starke japanische Maschinenbestellungen Unterstützung bieten. Nach Moody’s Herabstufung belegte auch die steuerlichen Gesundheit in uns um die US -amerikanische Gesundheit.

Die europäische Sitzung markierte eine dramatische Wende für die Dollarstärke, da schwache PMI -Daten in der Eurozone einen erhöhten Nachfrage nach USD ausgelöst hatten. Das Composite der Eurozone rutschte von 50,4 auf 49,5, während der Deutschlands Dienste PMI ein 30-Monats-Tief von 47,2 erreichte. In Großbritannien fiel die Herstellung auf 45,1, der schärfste Rückgang seit fast zwei Jahren. Diese enttäuschenden Lesungen treten wahrscheinlich die Anleger zur relativen Sicherheit des US -Dollars gegenüber europäischen Währungen an.

Die Stärke der Dollars hat während der US -Sitzung weiter angegriffen, nachdem das Haus Trumps Steuerrechnung verabschiedet hatte, was in den nächsten zehn Jahren weitere 3,8 Billionen US -Dollar für die Staatsverschuldung in Anspruch nehmen könnte. Der Umzug schickte das Finanzministerium an drei Monate und fügte der Rallye des Dollars Kraftstoff zu. Die Gewinne wurden später abgekühlt, als die Erträge zurückgezogen wurden, wahrscheinlich aufgrund von Schnäppchenjägern, die einstiegen. Trotzdem schloss der Dollar-Index um 0,2% höher und unterstreichte seine Safe-Haven-Attraktivität in einem weltweiten Hintergrund.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- US Fed Bilanz für Mai um 20:30 Uhr GMT

- Neuseeländischer Einzelhandelsverkauf Q/Q für Q1 2025 um 22:45 Uhr GMT

- UK GFK Verbrauchervertrauen für Mai um 23:01 Uhr GMT

- Japan Inflationsdaten für April um 23:30 Uhr GMT

- Deutschland Final BIP für Q1 2025 um 6:00 Uhr GMT

- Großbritannien Einzelhandelsverkäufe für April um 6:00 Uhr GMT

- Frankreich Verbrauchervertrauen für Mai um 6:45 Uhr GMT

- Euro Area EZB Lane Rede um 8:30 Uhr GMT

- Kanada Einzelhandelsverkäufe für April um 12:30 Uhr GMT

- US -amerikanische Hausverkäufe für April um 14:00 Uhr GMT

- ECB -Mitglied der Euro Area EZB Schnabel um 16:00 Uhr GMT

- US Fed Cook Rede um 16:00 Uhr GMT

- US Baker Hughes Oil Rig Count für 23. Mai um 17:00 Uhr GMT

Die europäische Sitzung beginnt mit hochwirksamen Daten aus Deutschland und Großbritannien, in denen schwache Einzelhandels- oder BIP-Zahlen die Erwartungen der EZB und der BOE-Rate verstärken könnten und die Euro- und Pfund-Bullen vorsichtig halten.

Später in der US -amerikanischen Sitzung werden alle Augen auf Kanadas Einzelhandelsverkäufe und US -Wohnungsdaten gerichtet sein, wobei die Lautsprecher wie Schnabel und Cook potenzielles Schlagzeilenrisiko für Dollarpaare hinzufügen.

Bleib wie immer flink und vergiss nicht, unsere zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!