Wichtige Erkenntnisse:

-

Covered Calls gewannen an Zugkraft, als die Cash-and-Carry-Renditen einbrachen, aber Daten zeigen, dass sie den Bitcoin-Preis nicht strukturell dämpfen.

-

Stabile Put-to-Call-Verhältnisse und eine steigende Put-Nachfrage lassen darauf schließen, dass Absicherungs- und Renditestrategien mit einer bullischen Positionierung einhergehen.

Als Bitcoin (BTCAls der Preis im November in einen Abwärtstrend eintrat, begannen Händler, Theorien darüber zu entwickeln, warum es institutionellen Zuflüssen und Unternehmensakkumulationen nicht gelang, das Preisniveau über 110.000 US-Dollar zu halten.

Eine häufig genannte Erklärung ist die steigende Nachfrage nach Bitcoin-Optionen, insbesondere solchen, die mit dem börsengehandelten Fonds BlackRock iShares Spot Bitcoin (IBIT) verbunden sind.

Das gesamte offene Interesse an Bitcoin-Optionen stieg von 39 Milliarden US-Dollar im Dezember 2024 auf 49 Milliarden US-Dollar im Dezember 2025, was die Covered-Call-Strategie einer genaueren Prüfung unterzog.

Kritiker argumentieren, dass Großinvestoren durch die „Vermietung“ ihres Aufwärtspotenzials gegen eine Gebühr unbeabsichtigt eine Obergrenze geschaffen haben, die Bitcoin daran hindert, seinen nächsten Kurs zu erreichen parabolische Phase. Um dieses Argument zu verstehen, ist es hilfreich, einen gedeckten Call als einen Kompromiss zwischen Preissteigerung und stetigem Einkommen zu betrachten.

Bei einer Covered-Call-Strategie verkauft ein Investor, der bereits Bitcoin besitzt, eine Call-(Kauf-)Option an eine andere Partei. Dies gibt dem Käufer das Recht, diese Bitcoin zu einem festen Preis, beispielsweise 100.000 US-Dollar, bis zu einem bestimmten Datum zu kaufen. Im Gegenzug erhält der Verkäufer eine Vorauszahlung in bar, ähnlich wie die Verzinsung einer Anleihe.

Diese Optionsstrategie unterscheidet sich von festverzinslichen Produkten dadurch, dass der Verkäufer weiterhin einen volatilen Vermögenswert hält, auch wenn sein potenzielles Aufwärtspotenzial begrenzt ist. Wenn Bitcoin auf 120.000 US-Dollar steigt, muss der Verkäufer für 100.000 US-Dollar verkaufen, wodurch die zusätzlichen Gewinne praktisch entgehen.

Händler argumentieren, dass diese Dynamik die Preisbewegung unterdrückt, da professionelle Händler, die diese Optionen kaufen, Bitcoin oft auf dem Spotmarkt verkaufen, um ihr Risiko abzusichern, was zu einem anhaltenden „Wand verkaufen” um beliebte Ausübungspreise.

Die auf Optionen basierende Rendite ersetzte den zusammengebrochenen Cash-and-Carry-Trade

Diese Verlagerung hin zu optionbasierten Renditen ist eine direkte Reaktion auf den Zusammenbruch der Bargeld und Transport Handel, bei dem es darum geht, BTC-Futures zu verkaufen und gleichzeitig eine gleichwertige Position auf dem Spotmarkt zu halten.

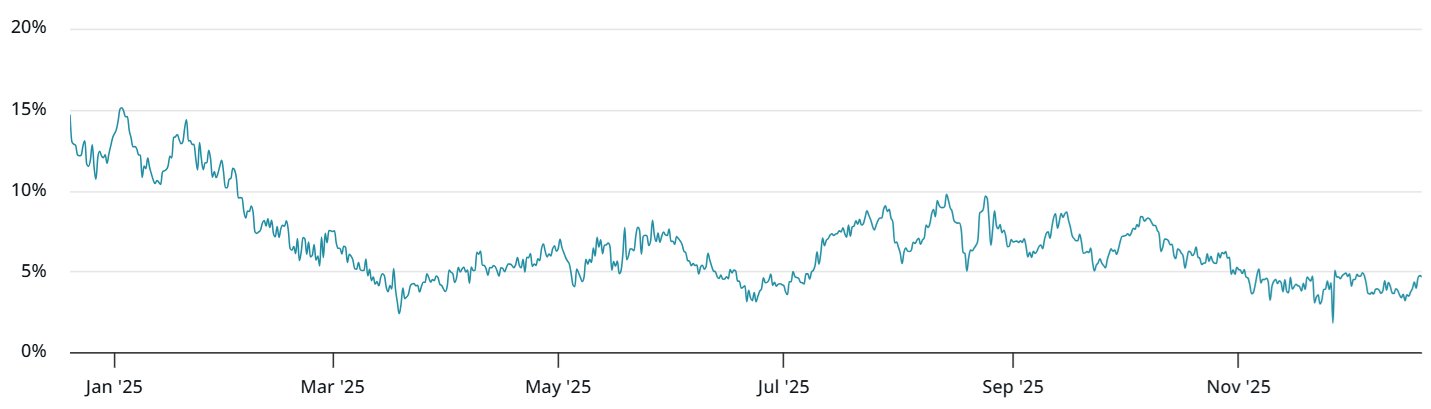

Über weite Strecken des späten Jahres 2024 erzielten Händler einen konstanten Aufschlag von 10 bis 15 %. Bis Februar 2025 war diese Prämie jedoch unter 10 % gefallen, und im November hatte sie Mühe, über 5 % zu bleiben.

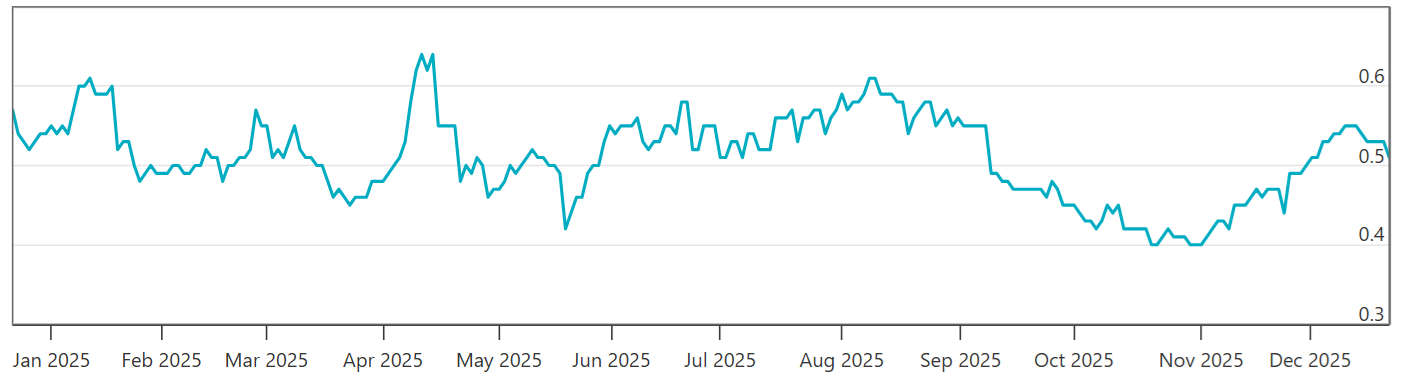

Auf der Suche nach höheren Renditen wechselten die Fonds in gedeckte Calls, die attraktivere jährliche Renditen von 12 % bis 18 % boten. Dieser Übergang ist bei IBIT-Optionen deutlich zu erkennen, wo das offene Interesse von 12 Milliarden US-Dollar Ende 2024 auf 40 Milliarden US-Dollar stieg. Dennoch ist das Put-to-Call-Verhältnis stabil unter 60 % geblieben.

Wenn der weit verbreitete „unterdrückende“ Call-Verkauf wirklich die dominierende Kraft wäre, wäre dieses Verhältnis wahrscheinlich zusammengebrochen, als der Markt mit Call-Verkäufern gesättigt wurde. Stattdessen impliziert die Bilanz, dass es für jeden renditeorientierten Verkäufer immer noch einen Käufer gibt, der sich für einen Ausbruch positioniert.

Das Put-to-Call-Verhältnis deutet darauf hin, dass einige Teilnehmer Upside-Call-Optionen verkaufen, eine viel größere Gruppe jedoch Put-Instrumente (Verkaufsinstrumente) kauft, um sich vor einem möglichen Preisverfall zu schützen.

Die jüngste defensive Haltung spiegelt sich in der Skew-Metrik wider. Während IBIT-Put-Optionen Ende 2024 mit einem Abschlag von 2 % gehandelt wurden, werden sie jetzt mit einem Aufschlag von 5 % gehandelt. Gleichzeitig sank die implizite Volatilität, das Maß des Marktes für erwartete Turbulenzen, ab Mai auf 45 % oder weniger, verglichen mit 57 % Ende 2024.

Eine geringere Volatilität verringert die von den Verkäufern verdienten Prämien, was bedeutet, dass der Anreiz, diese sogenannte „unterdrückende“ Strategie anzuwenden, tatsächlich schwächer geworden ist, obwohl das gesamte offene Interesse gestiegen ist.

Das Argument, dass gedeckte Calls die Preise niedrig halten, macht wenig Sinn, wenn die Verkäufer dieser Call-Optionen am meisten davon profitieren, wenn die Preise in Richtung ihrer Zielniveaus steigen. Anstatt als Einschränkung zu fungieren, ist der Optionsmarkt zum primären Veranstaltungsort geworden Die Volatilität von Bitcoin wird zur Erzielung von Erträgen monetarisiert.

Dieser Artikel dient allgemeinen Informationszwecken und ist nicht als Rechts-, Steuer-, Anlage-, Finanz- oder sonstige Beratung gedacht und sollte auch nicht als solche verstanden werden. Die hier geäußerten Ansichten, Gedanken und Meinungen stammen ausschließlich vom Autor und spiegeln nicht unbedingt die Ansichten und Meinungen von Cointelegraph wider. Obwohl wir bestrebt sind, genaue und aktuelle Informationen bereitzustellen, übernimmt Cointelegraph keine Garantie für die Richtigkeit, Vollständigkeit oder Zuverlässigkeit der Informationen in diesem Artikel. Dieser Artikel kann zukunftsgerichtete Aussagen enthalten, die Risiken und Unsicherheiten unterliegen. Cointelegraph haftet nicht für Verluste oder Schäden, die sich aus Ihrem Vertrauen auf diese Informationen ergeben.

Dieser Artikel enthält keine Anlageberatung oder -empfehlungen. Jede Anlage- und Handelsmaßnahme birgt Risiken, und Leser sollten bei ihrer Entscheidung eigene Recherchen durchführen. Obwohl wir bestrebt sind, genaue und aktuelle Informationen bereitzustellen, übernimmt Cointelegraph keine Garantie für die Richtigkeit, Vollständigkeit oder Zuverlässigkeit der Informationen in diesem Artikel. Dieser Artikel kann zukunftsgerichtete Aussagen enthalten, die Risiken und Unsicherheiten unterliegen. Cointelegraph haftet nicht für Verluste oder Schäden, die sich aus Ihrem Vertrauen auf diese Informationen ergeben.