Der Datenfluss war in den neuesten Handelssitzungen relativ leicht, sodass der Markt hauptsächlich auf geopolitischen Schlagzeilen sowie in den US-Berichten mittelschweren US-Berichten in den Rampenlicht ließ.

Insbesondere der CB Consumer Confidence Index stand im Mittelpunkt, da die Ergebnisse der Downbeat zu einem weiteren Tag im Roten für die Staatsausbeute führten.

Hier sind die Updates, die Sie wissen müssen.

Schlagzeilen:

- Der ECB -Beamte Nagel warnte vor Rushing Zinskürzungen und unterführte einen ziemlich ermutigenden Inflationsausblick

- Deutsches Finale BIP für vierte 2024 bestätigte bei -0,2% wie erwartet

- Friedrich Merz ‘CDU/CSU -Allianz bestätigte, dass sie versuchen werden, sich mit der SPD zu kombinieren, um eine zentristischere Koalition zu bilden

- EZB -offizielles Schnabel wiederholte, dass hohe Preise die Ausgaben nicht zurückhalten

- US -Finanzminister Bessent warnte, dass die Wirtschaft „spröde darunter“ sei

- Mexiko -Präsident Claudia Sheinbaum Sagte sie, bis nächste Woche einen Schuldenvertrag mit Trump abzuschließen

- Der US -House -Sprecher Johnson schlug vor, die Haushaltsabstimmung zu verzögernda der Kongress Schwierigkeiten hat, eine Haushaltsbeschluss für Trumps Steuersenkungen zu verabschieden

- US CB Consumer Confidence Index rutschte im Februar von 104,1 auf 98,3 gegenüber 102,7 Prognose

- Der US -Immobilienpreisindex stieg im Januar um 0,4% m/m gegenüber 0,2% Prognose, der vorherige Anlagen wurde auf 0,4% Gewinn verbessert

- Der Richmond Manufacturing Index verbesserte sich von -4 auf +6 gegenüber erwartet -3 Lesung für Februar

- FOMC -Mitglied Barkin betonte, dass in den letzten Phasen des Inflationskampfs mehr Vorsicht erforderlich ist. Die Politik sollte mäßig restriktiv bleiben

- Die Ukraine stimmte dem US -Mineralienvertrag zu Nachdem der letztere die Forderungen nach einem Recht auf 500 Milliarden US -Dollar an potenziellen Einnahmen gesenkt hat

Breite Marktpreisaktion:

{kind=link}

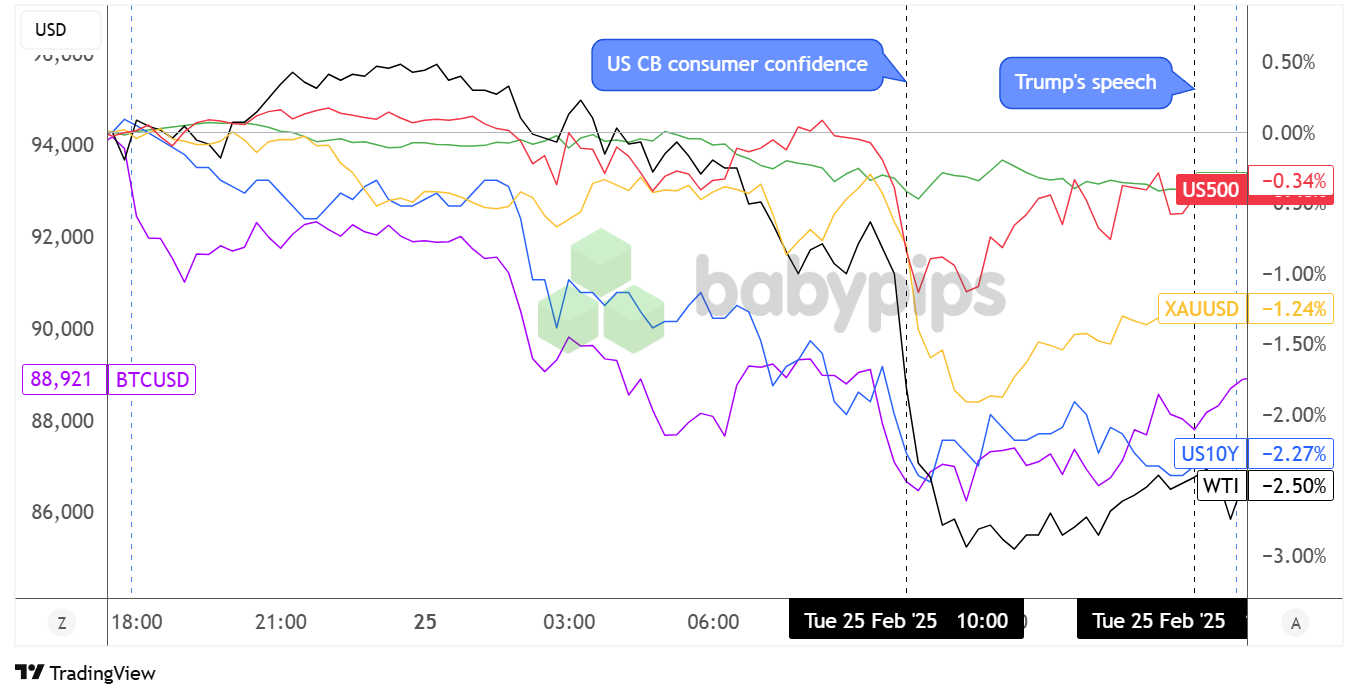

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Bären haben die Stadt am Dienstag rot gemalt, als Risikovermögen wie Rohstoffe und US -Aktien steile Verluste für den Tag vergrößerten, während die Renditen des Finanzministeriums ihren Rückgang zum fünften Sitzungssitz in Folge auf den niedrigsten Niveau seit Anfang Dezember verlängerten.

Die Anleger scheinen in diesem Jahr eine stärkere Wahrscheinlichkeit mehrerer Fed-Ratenkürzungen zu erreichen, was den Rendite von 10 Jahren auf 4,29%auf 10-Jahres-Renditen auf 4,29%verrutscht. Schwächere als erwartete US -amerikanische CB -Verbrauchervertrauensdaten wurden als Hauptschuldige für den Rückgang der US -Anleihenerträge angesehen, da die Lesung von 104,1 auf 98,3 gegenüber der Prognose von 102,7 fiel.

US -Aktienindizes blieben ebenfalls unter Druck, wobei der S & P 500 um 0,5% gesunken ist, da die Händler angesichts der sauren Stimmung im Verbrauchersektor die Wachstumsaussichten neu bewerteten.

Die Rohölpreise fielen, wobei die WTI unter dem psychologisch wichtigen Wert von 70 US -Dollar für den Handel von 69,10 US -Dollar unterliegt und für den Tag um 2,50% niedriger war. Dieser scharfe Rückgang erfolgte in Bezug auf ein potenzielles Ende des Russland-Ukraine-Krieges, der mehr Energiegüter auf den globalen Märkten sowie Bedenken hinsichtlich der Nachfrage aufgrund von Zöllen zurückfließen könnte.

Gold zog sich von seinen jüngsten Höhen zurück und fiel um 35 bis 2.916 US-Dollar, als die Gewinnbetreuung nach seiner jüngsten Rallye einging, obwohl das Edelmetall durch die Erwartungen der Fed-Ratenkürzungen gut unterstützt blieb und seine Verluste auf etwas mehr als 1% für den Tag abstellte.

Bitcoin zeigte weiterhin eine hohe Volatilität und schlug unter die Stützzone von 90.000 US-Dollar, um in der Nähe von 88.921 US-Dollar zu sinken. Digitale Vermögenswerte nach dem breiteren Risiko-Off-Stimmung.

FX -Marktverhalten: US -Dollar vs. Majors:

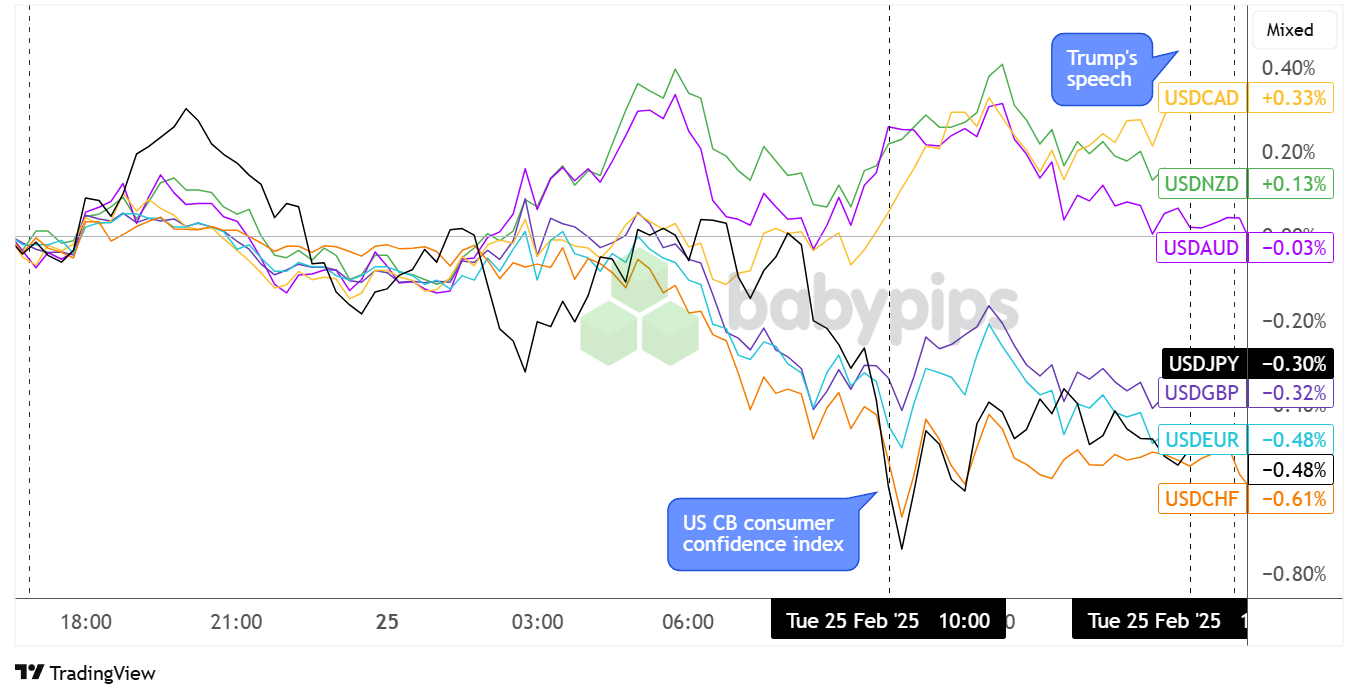

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar, der bereits vor der US -amerikanischen Sitzung einen Verkaufsdruck hatte, stand nach der Veröffentlichung enttäuschender Wirtschaftsdaten mit einem erhöhten Druckdruck.

Der Verbrauchervertrauensindex des Conference Board fiel im Februar auf 98,3 (im Vergleich zu 104,1 im Januar und unter der Prognose von 102,3) die Sorgen um das Wirtschaftswachstum und erhöhte die Wetten auf Zinssenkungen durch die Fed in diesem Jahr.

Der Dollar gelang es jedoch, seinen Kopf über Wasser gegenüber Rohstoffwährungen zu halten, wobei die Gewinne gegen CAD und NZD erzielt und gleichzeitig seine Verluste auf AUD als Risikoströme einschränkte. Trotzdem stimmte USD mit seinen sicheren Haven-Rivalen JPY und CHF überein und verlor gleichzeitig gegen andere europäische Währungen an Boden.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- BOJ CORE CPI um 5:00 Uhr GMT

- Deutscher GFK Consumer Climate Index um 7:00 Uhr GMT

- Schweizer UBS Economic Heartations Index um 9:00 Uhr GMT

- FOMC -Mitglied Barkkins Rede um 13:30 Uhr GMT

- US -amerikanische Hausverkäufe um 15:00 Uhr GMT

- US EIA -Rohölbestände um 15:30 Uhr GMT

- Die Rede von BOE MPC Dhingra um 16:30 Uhr GMT

- FOMC -Mitglied Bostics Rede um 17:00 Uhr GMT

Es ist ein weiterer leichter Tag in Bezug auf die Top-Tier-Datenveröffentlichungen. Achten Sie daher darauf, dass Ihre Augen und Ohren für geopolitische Schlagzeilen offen sind, die die Gesamtleistung des Marktes beeinflussen könnten. Achten Sie insbesondere nach Updates auf Russland-Ukraine sprichtsowie Haushaltspläne der Regierung Das könnte die USD -Richtung beeinflussen.

Stellen Sie sicher FOMC -Mitglieder Barkin und Bosticzu!

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner bei der Einnahme von Trades.