Bildquelle: Getty Images

Niemand weiß wirklich, wie stark die Inflation bis 2050 die Kaufkraft schmälern wird, aber sicher ist, dass ein beträchtliches zweites Einkommen immer noch nützlich sein wird. Und das würde insbesondere bei einem steuerfreien Stocks and Shares ISA der Fall sein.

Die Nichtzahlung von Steuern auf die Rendite beschleunigt den Zinseszinseffekt. Anstelle der kleinen jährlichen Bargeldverluste, die andernfalls an die HMRC gehen würden, bleibt alles im Portfolio, um zu wachsen. Und indem man 100 % dieser Dividenden behält und sie dann kontinuierlich reinvestiert, steigt die ISA-Bilanz schneller an.

Bitte beachten Sie, dass die steuerliche Behandlung von den individuellen Umständen jedes Kunden abhängt und sich in Zukunft ändern kann. Der Inhalt dieses Artikels dient ausschließlich Informationszwecken. Es handelt sich dabei weder um eine Steuerberatung, noch handelt es sich um eine solche. Es liegt in der Verantwortung der Leser, ihre eigene Due-Diligence-Prüfung durchzuführen und professionellen Rat einzuholen, bevor sie Anlageentscheidungen treffen.

Die Figuren laufen lassen

Zugegebenermaßen klingt das Jahr 2050 nach einem fernen Jahr, einer Zeit, in der wir alle fliegende Autos fahren und haben werden Tesla Bots erledigen Hausarbeiten. Aber tatsächlich sind es noch knapp 24 Jahre, das heißt wir sind näher am Jahr 2050 als an der Jahrtausendwende im Jahr 2000.

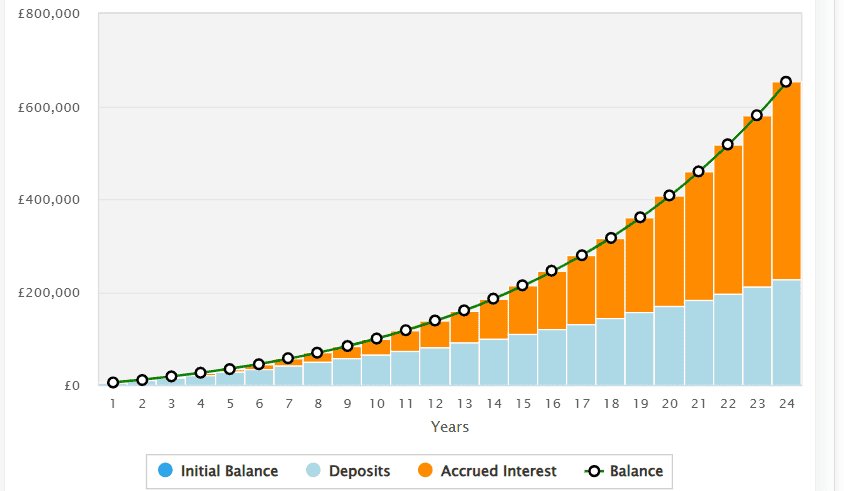

Um bis dahin 2.700 £ pro Monat an Dividenden zu erwirtschaften, könnte jemand 425 £ pro Monat investieren und diese dann jedes Jahr um 5 % erhöhen. In diesem Szenario würde die ISA nach 24 Jahren auf knapp über 652.000 £ anwachsen.

Dabei wird davon ausgegangen, dass eine durchschnittliche jährliche Portfoliorendite von 9 % erzielt wird, wobei alle Dividenden auf dem Weg dorthin reinvestiert werden, um wirklich Energie zu tanken Compoundierung.

Mit einem Portfoliorendite Bei einem Einkommen von 5 % würde das Einkommen hier etwa 32.600 £ (oder umgerechnet knapp über 2.700 £ pro Monat) betragen.

Offensichtlich handelt es sich dabei nur um grobe Zahlen, und ich habe weder die Gebühren für das Anlagekonto noch etwaige Handelsgebühren berücksichtigt (einige Plattformen erheben immer noch Gebühren). pro Trade beim Kauf und Verkauf von Aktien).

Außerdem ist eine Rendite von 9 % nicht garantiert, obwohl ich anmerke, dass sie deutlich unter der Rendite liegt FTSE 100Die jährliche Gesamtrendite von etwa 14,5 % in den letzten fünf Jahren. Und ungefähr 10 % im letzten Jahrzehnt.

Natürlich würden zwei oder drei aufeinanderfolgende schlechte Jahre die jährlichen Renditezahlen schnell senken. Der FTSE 100 war in jüngster Zeit in Flammen, jedoch nicht immer in der Vergangenheit.

Kraftvolle Demonstration der Vermögensbildung

Diese Zahlen zeigen deutlich, dass diszipliniertes Investieren im Laufe der Zeit wirklich wirkungsvoll sein kann. Auch wenn man bei Null anfängt.

In der Zwischenzeit würden die Beiträge, selbst wenn sie jedes Jahr um 5 % steigen, immer noch deutlich innerhalb des aktuellen ISA-Jahresfreibetrags von 20.000 £ liegen. Ich weiß, dass nicht jeder den vollen Betrag ausschöpfen kann.

Investition in britische Immobilien

Ich denke, wir kommen zu den Dividendenaktien des FTSE 100 Londonmetric-Eigenschaft (LSE:LMP) ist eine Überlegung wert. Hierbei handelt es sich um einen etablierten Real Estate Investment Trust (REIT) mit einer 10-jährigen Erfolgsgeschichte steigender Erträge.

Was mir an diesem REIT gefällt, ist, dass er sich auf Bereiche konzentriert, die ein starkes langfristiges Wachstum verzeichnen. Das Unternehmen hat 54 % seines Portfolios in urbane Logistikimmobilien investiert, insbesondere mit Schwerpunkt auf E-Commerce.

Da wir mehr Zeit damit verbringen, online einzukaufen, verfügt dieser Bereich sowohl über Langlebigkeit als auch über Wachstumspotenzial, was zu steigenden Mieteinnahmen führen dürfte.

Ein weiterer Schwerpunkt liegt auf den Bereichen Gesundheitswesen und Convenience, die sich offensichtlich einer konstanten Nachfrage erfreuen. Der Top-Bewohner ist Ramsay Gesundheitsfürsorgeein privater Gesundheitsdienstleister. Der Privatsektor ist damit beschäftigt, dem NHS dabei zu helfen, seine riesigen Wartelisten zu reduzieren.

Wenn bei Ramsay etwas schiefgeht, könnte das natürlich ein Problem für Londonmetric sein. Hohe Zinsen stellen auch REITs vor Herausforderungen, da sie naturgemäß eine hohe Verschuldung aufweisen.

Was die Dividenden angeht, gefällt mir jedoch die von Londometric prognostizierte Rendite von 6 %. Ich habe es kürzlich zu meinem eigenen Einkommensportfolio hinzugefügt.