Marktkorrelationen waren ein Chaos, da Händler die Pre-NFP-Positionierung mit Tarifenentwicklungen und geldpolitischen Ankündigungen jonglierten.

US -Aktienindizes schlossen sich tief im Rot, während WTI -Rohöl im nächsten Monat die Erwartung der OPEC+ -Produktionserhöhung wechselte.

Hier ist eine Aufschlüsselung der größten Moves und Mager in der letzten Handelssitzungen:

Schlagzeilen:

- RBNZ -Chef Adrian Orr kündigte unerwartet den Rücktritt an, stellvertretender Gouverneur Hawkesby wird bis zum 31. März der amtierende Gouverneur sein

- Das Gebäude in Australien ermöglicht ein Wachstum für Januar 2025: 6,3% m/m (0,4% M/m Prognose; 0,7% m/m vorher)

- Australiens Guthaben des Handels für Januar 2025: 5,62 Mrd. USD (Prognose von 4,9 Mrd. USD; $ 5,09 Mrd. Vorheriger); Die Exportrate betrug 1,3% m/m gegenüber 1,1% m/m; Die Einfuhrquote fiel auf -0,3% m/m gegenüber 1,1% m/m vorher

- Schweizer Arbeitslosenquote für Februar 2025: 2,9% (3,0% Prognose; 3,0% früher)

- UK S & P Global Construction PMI für Februar 2025: 44,6 (49,0 Prognose; 48,1 vorher)

- Deutschland HCOB Construction PMI für Februar 2025: 41,2 (44,0 Prognose; 42,5 vorher)

- Euro Area HCOB Construction PMI für Februar 2025: 42,7 (46,4 Prognose; 45,4 Vorherige)

- Einzelhandelsumsatzwachstum des Euro -Gebiets für Januar 2025: -0,3% m/m (0,4% M/m Prognose; -0,2% m/m vorher)

- Die EZB senkte die Zinssätze wie erwartet um 0,25%, Wachstumsprognosen stiegen herabgestuft herab Als Lagarde schwaches Verbrauchervertrauen und Handelsrisiken aus der Unsicherheit der Zölle hervorhob

- US -Handelsbilanz für Januar 2025: Defizit stieg um 34% m/m auf -131,4 Mrd. USD ( -Prognose von 123,0 Mrds; -98,4 Mrd. USD vorher); Die Exporte wuchsen um 1,2% m/m; Die Importe wuchsen um 10% m/m

- US -am 1. März 2025: 221,0K (250,0K -Prognose; 242,0K vorherige) anfängliche Arbeitslosenansprüche; Die fortgesetzten Arbeitslosenansprüche stiegen auf 1.897,0 K. gegenüber 1.862,0 K. Vorher

- Kanada-Handelsbilanz für Januar 2025: 3,97 Mrd. USD (-Vorhersage von 0,1 Mrd. USD; $ 0,71 Mrd. Vorheriger); Die Exporte wuchsen um 5,5% m/m; Die Importe wuchsen um 2,3% m/m

- Kanada Ivey PMI Für Februar 2025: 55,3 (49,2 Prognose; 47,1 vorher)

- FOMC -Mitglied Patrick Harker hob wachsende Risiken aus Bedrohungen zum US -Dollar -Reserve -Status, rückläufigem Geschäft und Verbrauchervertrauen hervor

- US -Präsident Trump kündigte eine Verzögerung der Zölle auf den 2. April an Für Kanada und Mexiko -Produkte, die von USMCA abgedeckt werden

- FOMC -Mitglied Christopher Waller sieht trotz Anzeichen eines weicheren Wirtschaftswachstums keinen Fall für einen Marschschnitt

Breite Marktpreisaktion:

{kind=link}

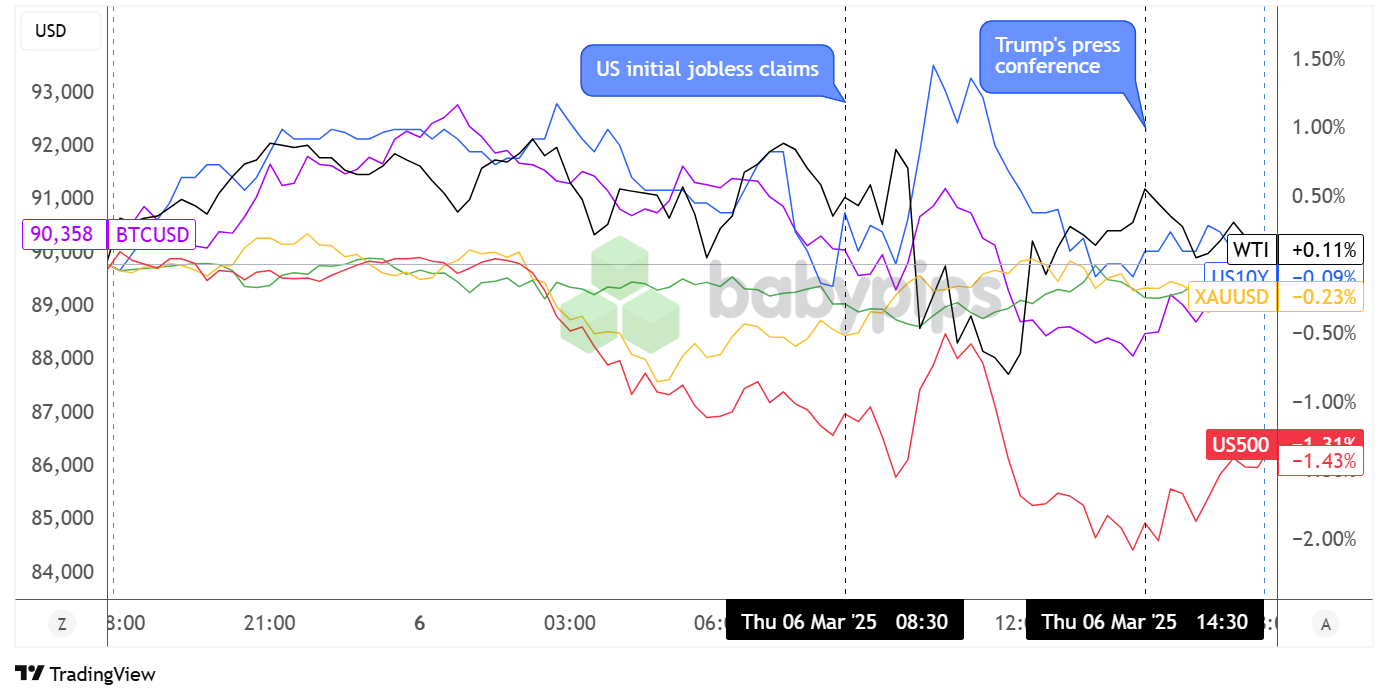

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Ein bisschen ruhig mit einigen Hinweisen auf das Risikobereitschaft wurde früh am Tag gesehen, da asiatische Aktienindizes positiv waren, um die Bedenken hinsichtlich der US-Zölle aus der vorherigen Sitzung zu entlasten.

WTI-Rohöl und Bitcoin nutzten diese risikofreundlichen Bewegungen, während die US-Aktien-Futures und das Gold seitlich bewegten, bevor sie sich nach Süden wendeten, als die Londoner Märkte eröffnet wurden. Die Hölle löste sich um die US-Handelssitzung, da die Eigenkapitalindizes und die Finanzgebühr die Renditen etwas höher waren, bevor Gold wieder fiel, während Gold einen Teil seiner Safe-Haven-Attraktivität wiedererlangte.

Die Anleger schienen vor einer weiteren Pressekonferenz von US -Präsident Trump auf dem Vormarsch zu sein, während er eine Verzögerung der Zölle auf kanadische und mexikanische Produkte ankündigte, die von der USMCA bis zum 2. April abgedeckt wurden, was eine große Wendung aus seiner Entscheidung, die größten Tarife in einem Jahrhundert vor ein paar Tagen zu erheben.

Es ist nicht überraschend, dass die US-Aktienmärkte diese Handelsumstellung mit Flip-Flopping nicht willkommen geheißen haben und die NASDAQ dazu veranlasste, um mehr als 2% niedriger zu sein, während der S & P 500-Index 1,31% im Rot beendete, wobei die Chipmacher und Tesla bemerkenswerte Rückgänge erhöhten.

FX -Marktverhalten: US -Dollar vs. Majors:

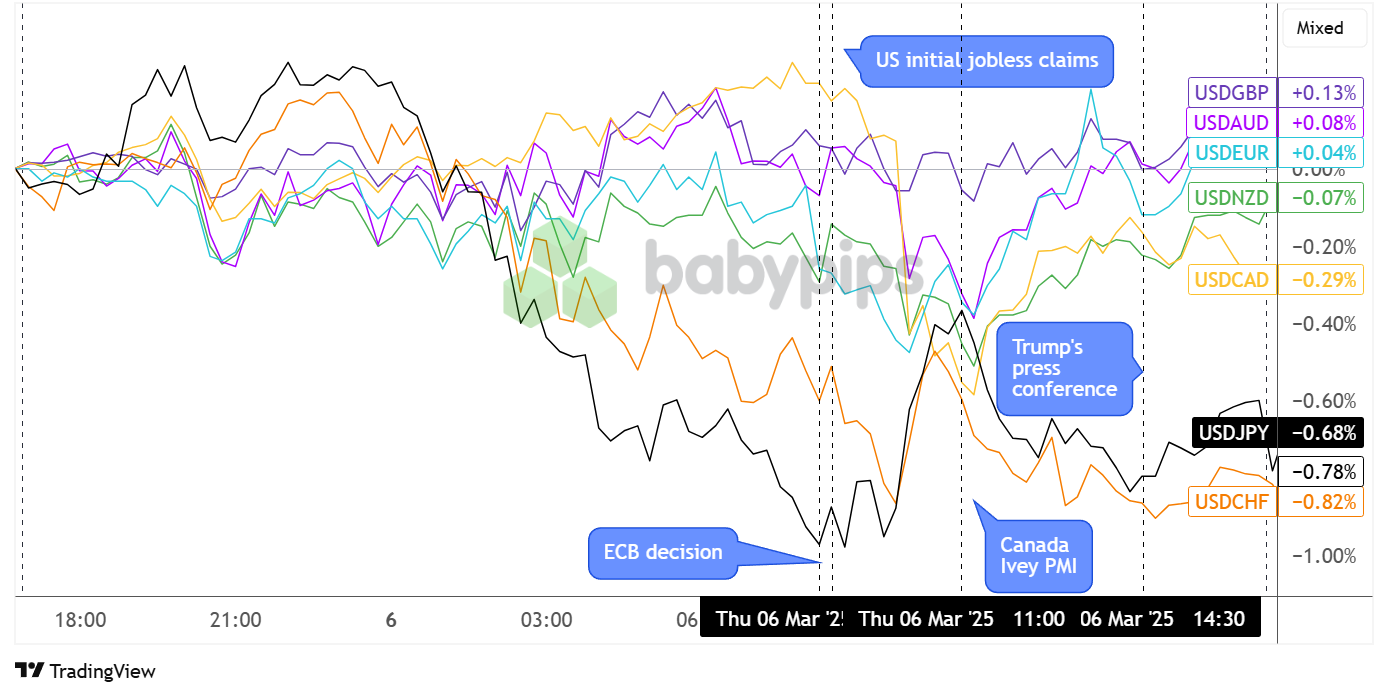

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Die Volatilität war zu Beginn des Tages zwischen den Hauptpaaren erhöht, wobei einige Risikoströme die Gewinne in japanischen Aktien auslösten und den Safe-Haven-Yen in entgegengesetzte Richtungen ziehen. USD/JPY brach schließlich gegen Ende der asiatischen Sitzung von seiner Konsolidierung aus, gefolgt von USD/CHF, da die Marktvorstellung vor Trumps Pressekonferenz zurückkehrte, während Händler vor dem Dollar vorsichtig blieben.

Andere Dollarpaare blieben in ihren breiteren als üblichen Bereichen, obwohl der EUR/USD nach der EZB -Entscheidung ebenfalls niedriger wurde. Die Zentralbank senkte die Zinssätze wie erwartet um 0,25%, obwohl die Wachstumsprognosen aufgrund schwächerer Exportaktivität und Handelsunsicherheit herabgestuft wurden.

Die Pressekonferenz von ECB Lagarde klang mehr Bedenken, als sie das zerbrechliche Vertrauen der Verbraucher und das Handelsrisiken mit der Investitionsaktivität hervorhob. Dennoch bekräftigte sie, dass die Zentralbank nicht auf einen bestimmten Lockerungsweg vorgeworfen wird und ihre Entscheidungen datenabhängig bleiben.

Was die US -Datenpunkte betrifft, schien der Dollar eine gemischte Reaktion auf bessere als erwartete anfängliche Arbeitslosenansprüche und den heruntergekommenen Handelsbilanz zu haben. Händler schienen vor Trumps Rede ängstlich zu sein, in der er bis zum 2. April eine Verzögerung in Kanada und Mexiko -Tarifen bekannt gab.

Bis zum Ende der Sitzung schloss USD gemischt, da es Verluste gegenüber dem Safe-Haven-Konkurrenten JPY (-0,68%) und CHF (-0,82%) hatte und gleichzeitig den Aussie (0,08%) und das Pfund (0,13%) niedriger schließt.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Die chinesischen Handelsbilanzdaten stehen vor

- Deutsche Fabrikbefehle um 7:00 Uhr GMT

- Schweizer SNB Fremdwährungsreserven um 8:00 Uhr GMT

- EZB Head Lagarde’s Rede um 9:30 Uhr GMT

- US-Payrolls-Nicht-Landwirtschafts-Gehaltsbericht um 13:30 Uhr GMT

- Kanadas Arbeitsbericht um 13:30 Uhr GMT

- Fed Vorsitzende Powells Rede um 17:30 Uhr GMT

- Die Rundtable -Diskussion von US -Präsident Trump um 18:30 Uhr GMT

Es ist NFP Friday, Damen und Herren!

Abgesehen von diesem großen Marktkatalysator, der wahrscheinlich die Erwartungen der Fed -Politik und die allgemeine Marktstimmung beeinflusst, werden wir auch einige Stunden später von Main Man Powell selbst hören, gefolgt von Bemerkungen von US -Präsident Trump.

Achten Sie auf eine starke Volatilität in der New Yorker Handelssitzung, da die Märkte starke Reaktionen auf Arbeitsplätze haben könnten, die potenziell verändernde Fed-Rhetorik und möglicherweise eine neue Menge kryptobezogener Ankündigungen von Trump.

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!