Bildquelle: Getty Images

Bei der Suche nach Wachstumsaktien zum Kauf steht Großbritannien möglicherweise nicht im Vordergrund. Immerhin sind bahnbrechende Tech-Aktien wie z.B Nvidia Und Palantir sind auf der anderen Seite des großen Teichs aufgeführt. Sie sind in nur drei Jahren um 627 % bzw. 1.665 % gestiegen!

Allerdings gibt es in Großbritannien einige tolle, weniger bekannte Wachstumsunternehmen. Hier sind zwei, die meiner Meinung nach heute einen genaueren Blick verdienen.

Weise

Beginnen wir mit dem Größten, Weise (LSE:WISE). Der internationale Geldtransferspezialist hat eine Marktkapitalisierung von 10,8 Milliarden Pfund, aber versuchen Sie nicht, sich dem anzuschließen FTSE 100verlegt es seine Hauptnotierung in die USA.

Es wird jedoch eine Zweitnotierung in London beibehalten, wo jede Aktie derzeit 1.050 Pence kostet. Dies bringt die Aktie auf Kurs Kurs-Gewinn-Verhältnis (KGV). vom 26.5.

Ich glaube nicht, dass das unverschämt ist für ein Unternehmen, das letztes Jahr Folgendes getan hat:

- Der zugrunde liegende Gewinn stieg währungsbereinigt um 19 % auf 1.619 Mio. £.

- Erhöhtes grenzüberschreitendes Volumen um 25 % auf 181,7 Mrd. £.

- Wachstum der Kundenzahl um 21 % auf 18,9 Mio.

- Die Gewinnmarge vor Steuern wird auf etwa 16 % geschätzt.

Mit Blick auf die Zukunft erscheint mir der Wachstumsmotor weiterhin sehr stark. Neben Privatpersonen melden sich auch immer mehr Unternehmen für die Nutzung von Wise an, dessen Infrastruktur grenzüberschreitende Transaktionen günstiger und schneller macht. Etwa 75 % der Überweisungen erfolgen mittlerweile sofort.

Außerdem senkt Wise die Take-Rate mit zunehmender Skalierung. Während dies einigen Anlegern vielleicht nicht gefällt, weil dadurch die kurzfristige Rentabilität geopfert wird, sollte es Wise auf lange Sicht in eine viel stärkere Wettbewerbsposition bringen.

Und als langfristiger Investordas interessiert mich.

Kurzfristig stellt die Situation im Nahen Osten jedoch ein Risiko für das Wachstum dar. Wenn die steigende Inflation und die Energiekosten die Weltwirtschaft in einen Abschwung stürzen, ist es möglich, dass weniger Menschen und Unternehmen Geld bewegen.

Trotz dieses Risikos bin ich froh, Wise als Top-10-Position in meinem Portfolio zu haben. Die Aktie ist seit Jahresbeginn um 21,5 % gestiegen, aber ich denke immer noch, dass es eine Überlegung wert ist, in die Nähe von 10 £ zu kommen.

Boku

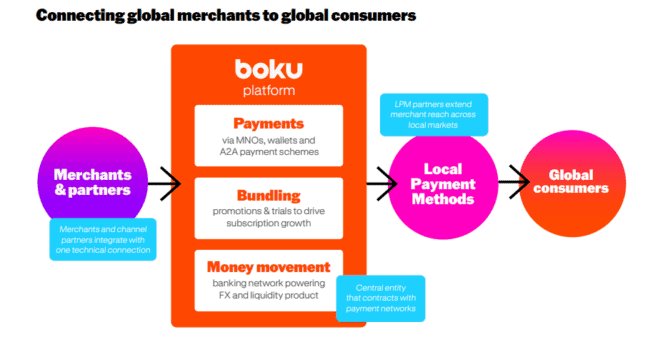

Sich umdrehen Boku (LSE: BUCH) Jetzt ist dies ein viel kleineres Unternehmen mit einem Umsatz von 525 Millionen Pfund Marktkapitalisierung. Trotz seiner bescheidenen Größe arbeitet Boku mit den größten Händlern der Welt zusammen und hilft ihnen, den Umsatz in mehr als 60 Ländern durch lokale Zahlungsmethoden (LPMs) zu steigern.

Nehmen wir zum Beispiel an, jemand in Thailand möchte sich anmelden Netflix. Sie wählen ihre digitale Geldbörse als Zahlungsmethode aus und Boku stellt die Backend-Verbindung bereit, die Netflix mit dieser spezifischen lokalen Geldbörse verbindet. Sein Netzwerk umfasst mittlerweile über 200 LPMs und wächst jedes Jahr.

Im vergangenen Jahr stieg der Umsatz um 30 % auf 129 Mio. £, gegenüber 62 Mio. £ im Jahr 2021. Analysten gehen davon aus, dass er bis 2028 mehr als 210 Mio. £ erreichen wird, wobei LPMs voraussichtlich 60 % des 11 Billionen US-Dollar schweren globalen E-Commerce-Marktes ausmachen werden.

Allerdings ist Boku kein verlustbringendes Fintech. Seine Gewinne wachsen parallel zu einem starken Umsatzwachstum, und das Management ist zuversichtlich, dass sich die Margen in den kommenden Jahren verbessern werden.

Die gute Nachricht ist, dass dieses Gewinnwachstum nicht eingepreist zu sein scheint, da die Aktie nur zum 18-fachen der für das nächste Jahr prognostizierten Gewinne gehandelt wird. Das ist günstig für eine skalierbare Plattform, die mittelfristig mit einem weiteren Wachstum von 20 % rechnen soll.

Auch hier stellt ein globaler Wirtschaftsabschwung ein Risiko dar, ebenso wie der Wettbewerb im Zahlungsverkehr. Aber ich bin der Meinung, dass es sich lohnt, in den nächsten fünf Jahren über den Kauf dieser wenig bekannten Aktie nachzudenken.