Eine Zeit lang fühlte sich der Handel mit Elektrofahrzeugen fast zu einfach an. Es gab Automobilhersteller, die Ankündigungen zu neuen Batteriewerken machten, Hinweise auf Softwareeinnahmen und autonomes Fahren machten und die Produktionsziele erhöhten – und die Investoren belohnten sie immer wieder dafür. Der gesamte Sektor ging von einer einfachen Annahme aus: Die Nachfrage nach Elektrofahrzeugen würde schnell genug steigen, um all diese Ausgaben irgendwann als sinnvoll erscheinen zu lassen.

Diese Annahme beginnt zu bröckeln.

Niemand behauptet, dass der Wandel in der Automobilindustrie aufgehört hat – das ist nicht der Fall. Aber die Energie, die es in den Jahren nach der Pandemie umgeben hatte, ist größtenteils verflogen. Die Preise stiegen. Die chinesischen Konkurrenten machten Ernst auf eine Art und Weise, auf die die Branche nicht vorbereitet war. Rabatte tauchten in Märkten auf, die sie vorher nie wirklich benötigt hatten. Der Druck auf die Margen der Automobilindustrie war nicht mehr etwas, was die Unternehmen als kurzfristige Kopfschmerzen erklären konnten.

Die Anleger haben es bemerkt.

Das ist ein Teil dessen, was die Diskussion um Tesla vs. Ford ausmacht Aktie Ich fühle mich jetzt so anders als noch vor zwei Jahren.

Das EV-Wachstum verbirgt nicht mehr die Schwachstellen

Die Verlangsamung des Marktes für Elektrofahrzeuge ließ sich nur schwer beiseite schieben, als sich mehrere große Märkte etwa gleichzeitig abkühlten. Der Absatz von Elektrofahrzeugen wächst weltweit immer noch – das stimmt –, aber nicht in dem Tempo, auf das die Automobilhersteller ihre gesamten Expansionsstrategien aufgebaut haben.

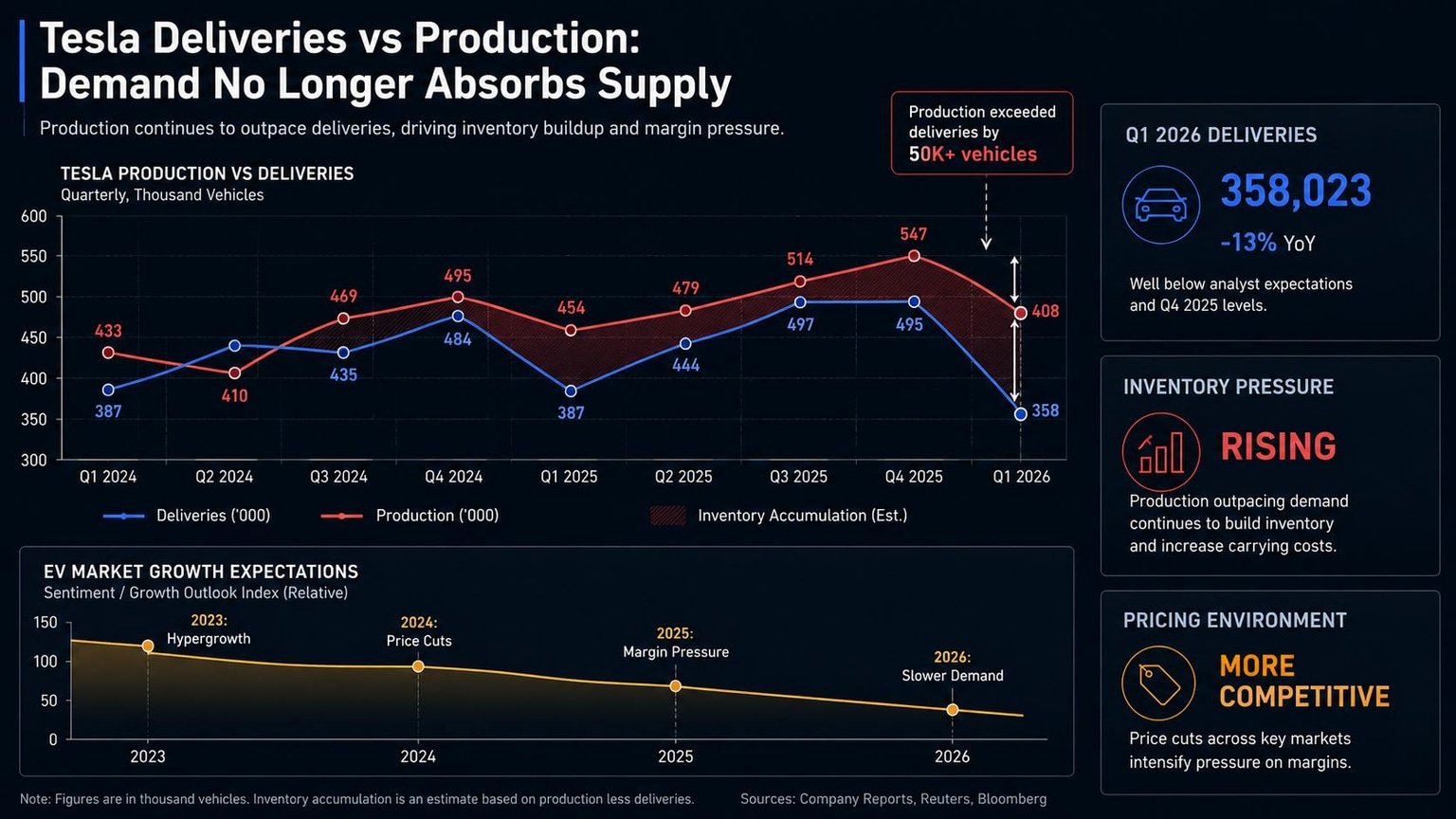

Dann kamen die Q1-Zahlen von Tesla heraus und gerieten direkt ins Chaos.

Laut Reuters hat Tesla im ersten Quartal 2026 358.023 Fahrzeuge bewegt – weniger als die Analysten erwartet hatten –, während die Fabrik weiterhin weit über dem lag, was die Händler tatsächlich verkaufen konnten, sodass mehr als 50.000 Einheiten als unverkaufter Bestand zurückblieben.

In einem früheren Kapitel dieser Geschichte wäre eine solche Lücke nicht als ernstes Problem eingestuft worden. Wachstumsprognosen belasteten die Bewertungen stark – es ging nicht um kurzfristige Ergebnisse. Die Dinge fühlen sich jetzt ganz anders an.

Das Inventar ist wieder wichtig. Preissenkungen sind wieder wichtig. Margen sind wieder wichtig.

Sobald man aufhört, jedes EV-Unternehmen als reine Wachstumsgeschichte zu betrachten, sieht der Handel zwischen TSLA und FORD wie ein wirklich interessantes Setup aus. Ein Name handelt davon, wohin die Dinge gehen könnten. Die anderen handeln darüber, was gerade tatsächlich passiert – Kosten, Umstrukturierung und ob die Bücher Sinn machen. Daraus sind deutlich unterschiedliche Arten von Risiken entstanden.

Tesla wird immer noch wie eine Tech-Story bewertet

Tesla handelt seit Jahren nicht mehr wie ein normaler Autohersteller, und daran hat sich nichts geändert. Sicher, Lieferungen bewegen den Bestand immer noch, aber sie haben nie vollständig erklärt, warum das Multiple dort steht, wo es ist.

Der Rest dieser Erklärung lebt in der Robotik-Geschichte. Die KI-Infrastruktur setzt. Der Aufbau des Software-Ökosystems. Die Roadmap für autonomes Fahren. Investoren haben Tesla weiterhin als etwas betrachtet, das eher einem Plattformunternehmen als einem Hersteller ähnelt, und diese Darstellung hat sich als überraschend hartnäckig erwiesen, obwohl das Autogeschäft selbst auf Gegenwind gestoßen ist.

Wenn überhaupt, ist die Kluft zwischen den Ausgaben von Tesla und den Einnahmen aus dem Autogeschäft in letzter Zeit deutlicher geworden. Das Unternehmen erhöhte seine Investitionspläne für 2026, obwohl die Automobilnachfrage nachließ – weil Musk seine Ressourcen unabhängig von der Entwicklung der Fahrzeugmargen in KI und Robotik gelenkt hat.

Genau hier herrscht die Spannung, die das Setup von Versus Trade TSLA/Ford ausmacht. Ford wird wie ein Industrieunternehmen analysiert – Betriebsgewinn, Cash-Generierung und wie viel die Umstrukturierung tatsächlich kostet. Tesla wird wie eine Wette darauf analysiert, ob sich die Mondschüsse am Ende auszahlen. Die Wall Street orientierte sich jahrelang mit Begeisterung an diesem Rahmen. Das langsamere Wachstum hat dazu geführt, dass der Markt merklich geiziger geworden ist, wenn es darum geht, für künftige Geschichten ohne weitere kurzfristige Beweise zu bezahlen.

Ford spielt jetzt ein anderes Spiel

Ford verbrachte den größten Teil des Elektrobooms damit, zu beweisen, dass es bei Elektrofahrzeugen mit neueren Konkurrenten mithalten und gleichzeitig alles andere modernisieren kann. Der Ton im Unternehmen klingt heutzutage viel defensiver.

In der EV-Abteilung blutet immer noch Geld, und die Führung hat sich sichtlich auf die Bewältigung dieser Verluste verlagert, anstatt sich auf die Größenordnung zu konzentrieren. Der Ehrgeiz ist geringer als er war.

Laut Reuters hat die Model-E-Einheit von Ford im Jahr 2025 fast 4,8 Milliarden US-Dollar verloren, für 2026 werden weitere Verluste in Höhe von 4 bis 4,5 Milliarden US-Dollar prognostiziert.

Also setzte Ford auf Hybridfahrzeuge. Es führte zu einer Umstrukturierung. Es konzentrierte sich auf alle Bereiche des Geschäfts, die eine verlässliche Rendite erwirtschaften konnten. Auf dem Höhepunkt der Begeisterung für Elektrofahrzeuge sahen viele Investoren darin einen Rückzug – die alte Garde schwenkte die weiße Flagge. Der heutige Markt scheint deutlich eher bereit zu sein, beim Ausbau von Elektrofahrzeugen geduldig vorzugehen, wenn dies dazu führt, dass der Rest des Unternehmens kein Geld mehr verliert.

Dann kam die Abschreibung, die den strategischen Dreh- und Angelpunkt offiziell machte.

Ford verzeichnete eine Belastung in Höhe von 19,5 Milliarden US-Dollar im Zusammenhang mit der Reduzierung früherer Teile seiner EV-Strategie.

Eine Anklage dieser Größenordnung vor ein paar Jahren hätte die Stimmung wirklich erschüttert. Heutzutage ist die Reaktion maßvoller – denn die Menschen wollen heute nicht mehr wissen, wie aggressiv ein Unternehmen expandiert hat, sondern ob es tatsächlich nachhaltige Renditen erwirtschaften kann. Der Aufbau dauerhafter Rentabilität ist stillschweigend wieder an die Spitze der Checkliste gerückt, was eine ziemlich bedeutende Veränderung in der Bewertung dieses Sektors darstellt.

Dieser Unterton zieht sich derzeit durch fast jede echte Diskussion über die Nachfragetrends bei Elektrofahrzeugen.

Warum Händler sich immer noch für das Paar interessieren

Der TSLA/FORD-Vergleich ist schon seit einiger Zeit nicht mehr nur ein Vergleich zwischen Automobilherstellern. An diesem Punkt funktioniert es eher wie eine fortlaufende Auseinandersetzung darüber, für welche Art von Geschichte der Markt bezahlen möchte – Zukunftsvision versus gegenwärtige Umsetzung und ob der mit dieser Vision verbundene Aufpreis noch gerechtfertigt ist.

Als die EV-Rallye in vollem Gange war, konnte man hohe Bewertungen fast ausschließlich mit Expansionsnarrativen rechtfertigen. Es ist schwieriger geworden, das durchzuziehen. Cashflow-Disziplin und kurzfristige Rentabilität stehen wieder ganz oben auf der Prioritätenliste aller Anleger, und die Namen, die diese Dinge unter Beweis stellen können, werden besser aufgenommen als zuvor.

Das hat die Art und Weise verändert, wie die Leute über Aktien von Elektrofahrzeugen im Vergleich zu alten Autonamen im Allgemeinen denken. Tesla wird immer noch für seine KI-, Robotik- und Automatisierungserzählungen gelobt – diese Verbindung wurde nicht unterbrochen. Ford wirkt eher wie ein Unternehmen, das sich zusammenhält, sich auf die Umstrukturierung konzentriert, die Kosten im Auge behält und sich auf etwas finanziell Stabileres konzentriert.

Auch die Unterscheidung zwischen alten Elektrofahrzeugen und herkömmlichen Autos ist deutlich verschwommener geworden. Fast jeder große Autohersteller investiert immer noch Kapital in die Elektrifizierung. Was sie jetzt unterscheidet, ist nicht wirklich, ob sie an Elektrofahrzeuge glauben, sondern wie viel sie bereit sind, weiterhin auszugeben, während der Preisdruck und das Wachstum nachlassen Tarife liegen unter dem, was in den Tabellenkalkulationen angenommen wurde.

Jeder, der versucht, Tesla gegen Ford zu tauschen, stützt sich im Wesentlichen auf dieses Argument. Das Paar dient als Vergleich des Automobilsektors zwischen Unternehmen, die auf der Zeitachse sehr unterschiedlich positioniert sind – das eine handelt davon, was irgendwann gebaut werden könnte, das andere davon, was gerade mit dem Geld gebaut wird, über das es tatsächlich verfügt.

Teslas Geschichte ist noch nicht zu Ende. Wenn autonomes Fahren oder Robotik echte kommerzielle Zugkraft entfalten, findet die Prämie ziemlich schnell wieder ihre Berechtigung. Aber der Markt ist eindeutig dazu übergegangen, Beweise zu verlangen, bevor er die Prämie zurückgibt. Nur das Versprechen reicht nicht mehr ganz aus.

Das hat die Debatte um Rentabilität vs. Wachstumsaktien in diesem Sektor wieder in den Mittelpunkt gerückt – und genau aus diesem Grund lohnt es sich, der Ford-Rentabilitätsstrategie Aufmerksamkeit zu schenken, unabhängig davon, was mit dem Aktienkurs von Ford selbst passiert.