Das Marktrampenlicht lag hauptsächlich im US-amerikanischen CPI-Bericht für heute, obwohl Tarife-Updates immer noch einige Risikoströme erschütterten.

Die Bank of Canada (BOC) stand ebenfalls mit ihrer Entscheidung, die Zinssätze wie erwartet zu senken, und hob die handelsbezogene Unsicherheit hervor.

Hier sind die neuesten Schlagzeilen und wirtschaftlichen Berichte, die Sie zur Kenntnis nehmen müssen.

Schlagzeilen:

- Trumps 25% Tarife für Stahl- und Aluminiumimporte bereits in Kraft

- Die EU gab eine Erklärung ab, in der weitere Handelsabrechnungen beschrieben wurden Targeting von Waren im Wert von 18 Milliarden EUR, einschließlich einer potenziellen Wiedereinstellung zuvor suspendierter Zölle, um am 1. April in Kraft zu treten

- Opec+ Rohölausgang stieg im Februar 363K, angeführt von Kasachstan

- AP berichtete, dass Kanada Tarife als Reaktion auf die heutigen US -Tarife für kanadische Aluminium und Stahl mehr als 20 Milliarden US -Dollar ankündigen wird

- US -Verbraucherpreisindex Wachstumsrate für Februar 2025: 2,8% y/y (2,9% Y/Y -Prognose; 3,0% y/y vorher); Core Read lag bei 3,1% y/y (3,1% Y/Y -Prognose; 3,3% vorher)

- EIA -Rohölbestände ändern sich für 7. März 2025: 1,45 m (2 m erwartet, 3,61 m vorher)

- Bank of Canada senkte den Politiksatz um 25 Basispunkte bis 2,75% wie erwartet, aber einen hawkischeren Inflationsausblick signalisierte

- Während des Druckers bekräftigte der Gouverneur von Boc, Macklem

Breite Marktpreisaktion:

{kind=link}

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Der Risiko -Appetit blieb während der asiatischen und Londoner Sitzungen überraschend widerstandsfähig, obwohl Trumps Stahl- und Aluminiumtarife offiziell wirksam wurden. Die europäischen Aktienindizes verzeichneten hauptsächlich solide Gewinne, selbst nachdem die EU eine Erklärung zur Einführung mehr Handelsabrechnungen in Kürze veröffentlicht hatte.

Der Fokus während der US -Sitzung lag der CPI -Veröffentlichungdie weicher als erwartete Ergebnisse druckten. Die Überschrifteninflation sank gegenüber dem Vorjahr von 3,0% auf 2,8%, während der Kernwert einen kühleren monatlichen Anstieg von 0,2% gegenüber dem erwarteten Gewinn von 0,3% zeigte. Ein bemerkenswerter Rückgang der Flugpreise um 4% trug erheblich zur weicheren Lektüre bei, obwohl die Schutzkosten klebrig blieben, was fast die Hälfte der monatlichen Preiserhöhung ausmachte.

Die Renditen des Finanzministeriums bewegten sich trotz der kühleren Inflationsdaten höher, wobei die 10-Jahres-Rendite von 10 Jahren 2 Basispunkte auf 4,316%erhöhte. Die wichtigsten US-Indizes schlossen sich gemischt, und die technisch hochwertige Nasdaq übertriffte signifikant (+1,22%), während die Dow-Industrie in negatives Gebiet (-0,20%) rutschen. Der S & P 500 verwaltete einen bescheidenen Gewinn von 0,49%, was die ungleichmäßige Marktreaktion widerspiegelt.

Rohöl veranstaltete eine beeindruckende Rallye, die 2,22% auf 67,72 USD pro Barrel erhielt und ihren Aufstieg verlängerte, nachdem die UVP einen kleineren als erwarteten Bauvorhandensein gemeldet hatte. Safe-Haven Precious Metal Gold fügte 0,63% hinzu und erreichte 2.933,70 USD, während Bitcoin seinen Aufwärtsdynamik setzte und bis Ende der Sitzung bei 82.180 USD gehandelt wurde.

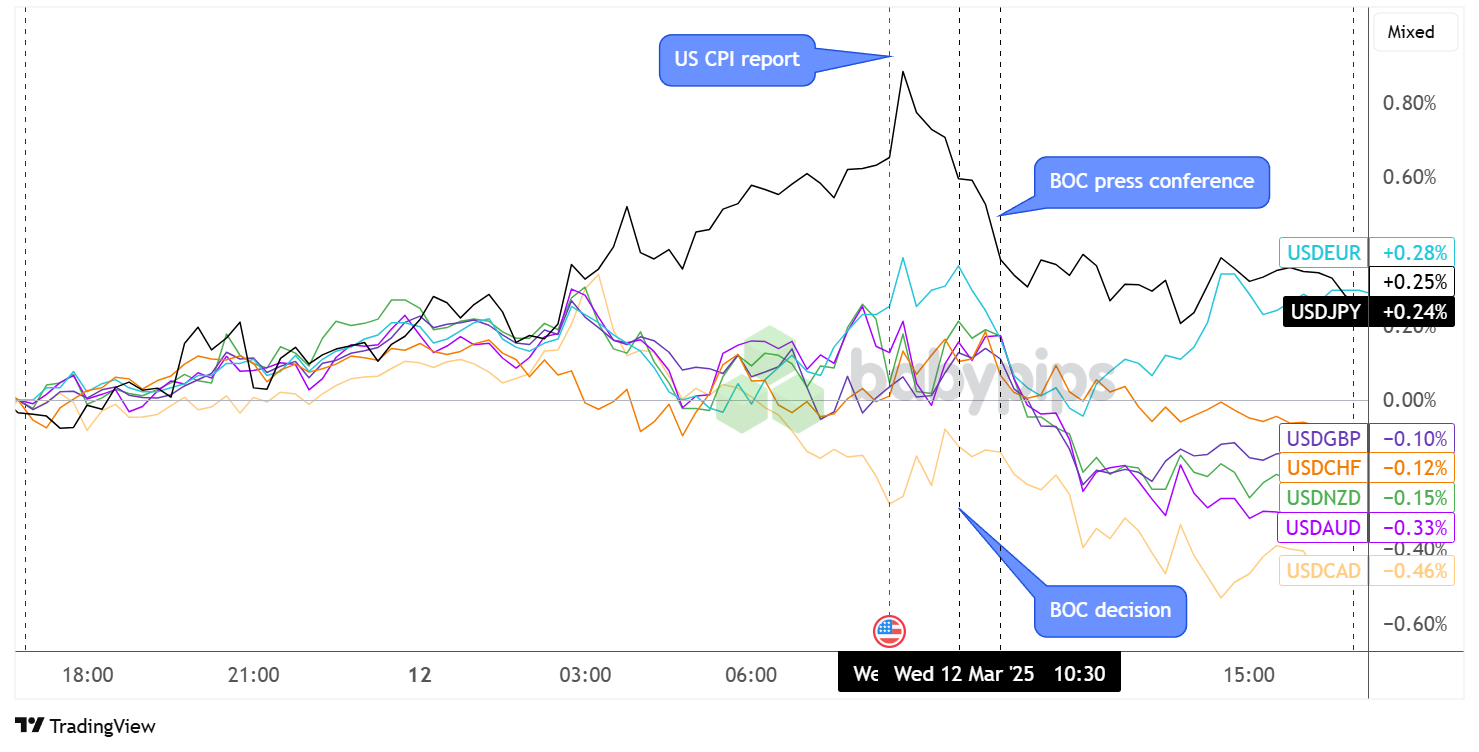

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der Dollar, der während der asiatischen Handelssitzung trotz einer leichten Risikobereitschaft nach und nach verstärkt hatte, zeigte nach den kühleren Inflationsdaten und der Tarif-Kürzung der Bank of Canada eine gemischte Leistung.

Ein bisschen Ausverkauf wurde angesehen, als die Londoner Märkte für eine optimistische Leistung in europäischen Aktien eröffnet wurden, selbst nachdem die EU eine Erklärung abgab, die weitere Gegenmaßnahmen zu Trumps 25% Tarifen für Stahl und Aluminium zitierte, während USD/JPY in seinem Aufstieg nicht mehr aufgehoben zu sein schien.

Der kanadische Dollar wurde nach dem Aufwärtsdruck ausgesetzt Die Bank of Canada senkte ihren wichtigsten Richtliniensatz um 25 Basispunkte Wie erwartet auf 2,75%, obwohl sie Bedenken hinsichtlich des Preisdrucks und des schwächeren Wachstums aufgrund von Handelsunsicherheiten und US -Zöllen berichteten, konzentrierten sich die Händler auf die hawkischeren Inflationsnachrichten.

Bis zum Ende der Sitzung schloss der Dollar gemischt, als er an den Euro und dem japanischen Yen anhielt, während er gegen den Rest seiner Kollegen im Roten schließt.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Industrieproduktion der Eurozone um 10:00 Uhr GMT

- Das kanadische Gebäudegenehmigungen um 12:30 Uhr GMT

- US -Schlagzeile und Kernppi um 12:30 Uhr GMT

- US -amerikanische Arbeitslosenansprüche um 12:30 Uhr GMT

- Neuseeland BusinessNZ Manufacturing Index um 21:30 Uhr GMT

Der Fokus verlagert sich auf den US -amerikanischen PPI -Bericht, der heute später auftritt, da Händler unbedingt herausfinden möchten, ob ein weicherer Inflationsdruck wahrscheinlich bestehen bleibt oder die Inputkosten höhere Zölle erfassen.

Achten Sie darauf, dass Sie die wöchentlichen ersten Arbeitslosenansprüche im Auge behalten, da die Marktteilnehmer uns auch beobachten, wie US -amerikanische Arbeitsplätze in der politischen Vorurteile der Fed eng mit potenziellen Änderungen der Fed einschätzen. Und wie immer bleiben Sie auch für Überschriften im Zusammenhang mit Zöllen auf den Zehen.

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!