Bei BitMine Wir drängen darauf, zu einem der größten der Welt zu werden Unternehmensbeteiligungen an Ethereum in eine Quelle wiederkehrender Einnahmen umgewandelt und im letzten Quartal fast 46 Millionen US-Dollar durch Einsätze generiert.

Doch ein Optionsverlust in Höhe von 92,1 Millionen US-Dollar übertraf diese Gewinne, während steigende Treasury-Kosten und aggressive Aktienemissionen die Wirtschaftlichkeit für bestehende Aktionäre weiter schwächten.

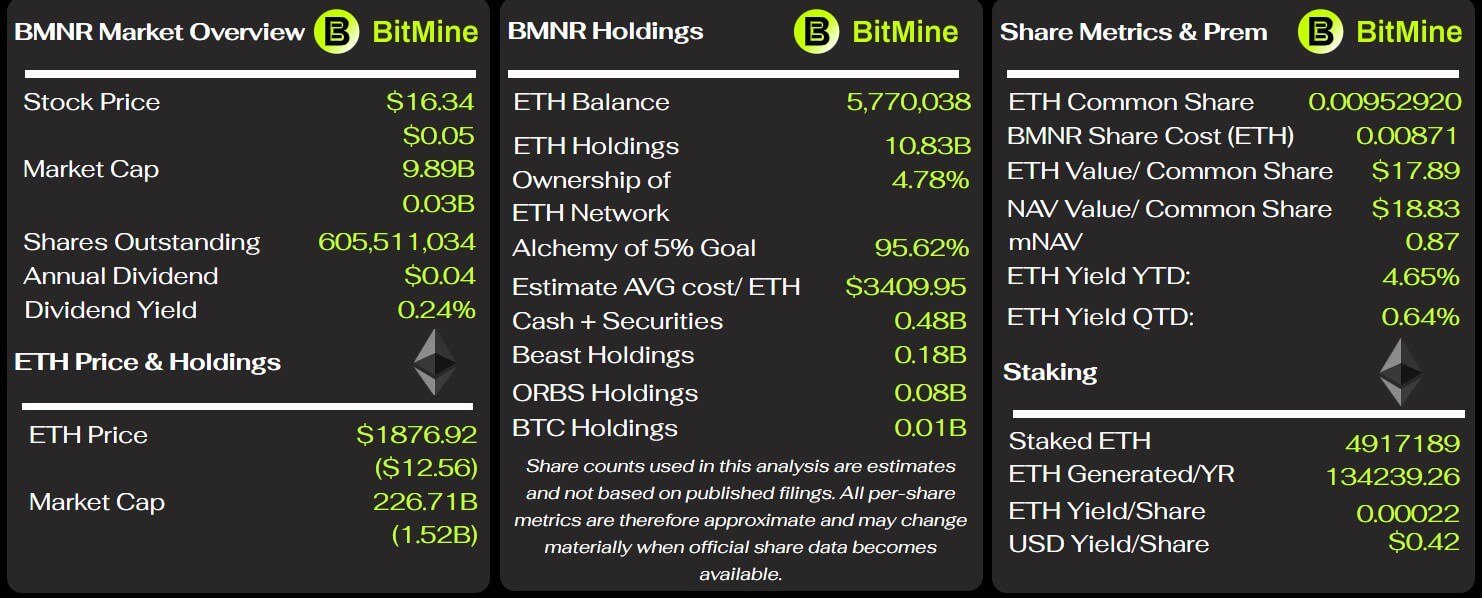

Für das am 31. Mai endende dritte Geschäftsquartal hat das Unternehmen gemeldet Dieser Umsatz stieg von 2,1 Millionen US-Dollar im gleichen Zeitraum des Vorjahres auf 46,5 Millionen US-Dollar. Ungefähr 98 % oder 45,7 Millionen US-Dollar stammten aus Absteckungen und Validierungen, da BitMine seine Abkehr vom Bitcoin-Mining und hin zu einem auf Ethereum ausgerichteten Treasury-Modell beschleunigte.

Trotz dieses Wachstums verzeichnete das Unternehmen einen Nettoverlust von 83,6 Millionen US-Dollar, verglichen mit einem Defizit von 623.000 US-Dollar im Vergleichsquartal des Vorjahres.

Optionsverluste machen BitMines frühe Ethereum-Einsatzgewinne zunichte

Die größte unmittelbare Belastung für die Quartalsleistung von BitMine war die Optionsstrategie des Unternehmens.

BitMine verzeichnete einen Verlust von 92,1 Millionen US-Dollar Mit Ethereum verbundene Derivate im Laufe des Quartals ungefähr das Doppelte des Umsatzes, der durch den Einsatz in den gleichen drei Monaten erzielt wurde.

Das Unternehmen führte 78,6 Millionen US-Dollar des Verlusts auf die Nettoauswirkungen von Optionsverträgen zurück, die im Berichtszeitraum ausliefen, während weitere 14 Millionen US-Dollar auf ausgeübte Positionen zurückzuführen waren. Ein Gewinn von 534.000 US-Dollar aus noch offenen Verträgen sorgte nur für einen geringen Ausgleich.

BitMine hatte im Vergleichsquartal des letzten Jahres keine Derivateaktivitäten, was eine starke Veränderung im Risikoprofil seiner Treasury-Operationen bedeutet.

In den ersten neun Monaten des Geschäftsjahres beliefen sich die Verluste aus Derivaten auf insgesamt 133,3 Millionen US-Dollar. Darin waren Verluste in Höhe von 79,3 Millionen US-Dollar aus ausgeübten Kontrakten und 54,5 Millionen US-Dollar aus abgelaufenen Positionen enthalten, die teilweise durch einen Gewinn von 515.000 US-Dollar aus offenen Kontrakten ausgeglichen wurden.

Im gleichen Zeitraum generierte BitMine durch Abstecken und Validierung 56,9 Millionen US-Dollar. Die Derivateverluste waren daher mehr als doppelt so hoch wie die erzielten Erträge ETH abstecken um bei der Validierung von Transaktionen im Ethereum-Netzwerk zu helfen.

BitMine sagte, seine Strategie bestehe hauptsächlich aus dem Verkauf von Put-Optionen als Teil seines umfassenderen Treasury-Management-Programms.

Solche Verträge können Prämieneinnahmen generieren oder den Kauf von Vermögenswerten erleichtern, sie können aber auch zu erheblichen Verlusten führen, wenn sich die Marktpreise zu Ungunsten des Verkäufers entwickeln oder Verträge zu ungünstigen Bedingungen abgewickelt werden.

Das Ausmaß der Verluste von BitMine deutet darauf hin, dass sein Versuch, zusätzliche Erträge aus Optionen zu generieren, bisher die Einnahmen aus seiner Validierungsinfrastruktur ausgeglichen hat.

Unterdessen stiegen auch die allgemeinen Verwaltungskosten des Unternehmens von 744.000 US-Dollar im Vorjahr auf 37,3 Millionen US-Dollar. Das Management führte den Anstieg hauptsächlich auf die Gebühren für die Verwahrung digitaler Vermögenswerte und die Treasury-Verwaltung, höhere Gehälter sowie eine höhere bar- und aktienbasierte Vergütung der Direktoren zurück.

Absteckeinnahmen deckte immer noch die vierteljährlichen Umsatz- und Verwaltungskosten des Unternehmens vor Änderungen bei der Bewertung digitaler Vermögenswerte ab. Selbst nach Ausschluss mehrerer nicht zahlungswirksamer Posten ergab die eigene Non-GAAP-Berechnung von BitMine einen bereinigten Nettoverlust von etwa 70,8 Millionen US-Dollar.

Diese Unterscheidung ist für die Einreichung von zentraler Bedeutung. Das Validierungsgeschäft hat begonnen, bedeutende wiederkehrende Einnahmen zu generieren, aber die umfassendere Treasury-Strategie hat diese Gewinne aufgezehrt.

BMNR-Aktienverkäufe führen zu einer Verwässerung der Aktionäre

BitMines schnelle Ansammlung von Ethereum wurde hauptsächlich über öffentliche Kapitalmärkte finanziert, wodurch der größte Teil der Finanzierungslast den Stammaktionären auferlegt wurde.

In den neun Monaten bis zum 31. Mai verkaufte das Unternehmen im Rahmen seines „At-the-Market“-Programms rund 340,7 Millionen BMNR-Aktien und nahm nach Abzug der Emissionskosten 11,87 Milliarden US-Dollar ein. Im gleichen Zeitraum gab BitMine etwa 11,69 Milliarden US-Dollar für den Kauf der ETH aus.

Die daraus resultierende Verwässerung war erheblich. Die ausstehenden Stammaktien stiegen innerhalb von neun Monaten um 149 %, von 232,4 Millionen am 31. August 2025 auf 579,7 Millionen Ende Mai 2026. Die Aktienzahl stieg nach dem Quartal weiter an und erreichte am 9. Juli 603,2 Millionen.

Bis zum 31. Mai konnte BitMine durch diese eigenkapitalfinanzierte Erweiterung 5,42 Millionen ETH akkumulieren, wobei die Gesamtkostenbasis 19,05 Milliarden US-Dollar betrug. Die des Unternehmens ETH-Bestände sind zum Zeitpunkt der Drucklegung auf 5,7 Millionen ETH angewachsen.

Mittlerweile beliefen sich die Gesamtbestände am 31. Mai auf 10,86 Milliarden US-Dollar, womit die Position zum Quartalsende etwa 8,2 Milliarden US-Dollar oder 43 % unter den Anschaffungskosten lag.

Dieser Rückgang war für den Großteil des nicht realisierten Verlusts des Unternehmens aus digitalen Vermögenswerten in Höhe von 9,04 Milliarden US-Dollar in den ersten neun Monaten des Geschäftsjahres verantwortlich. BitMine verzeichnete in diesem Zeitraum einen Gesamtnettoverlust von 9,1 Milliarden US-Dollar.

Das Ausmaß des Abschlags unterstreicht das Risiko, das die Aktionäre eingegangen sind, als BitMine Aktien ausgab, um ETH zu Preisen zu erwerben, die deutlich über dem Buchwert vom 31. Mai lagen.

Dennoch stimmten die Aktionäre des Unternehmens im Januar einer Erhöhung der genehmigten Stammaktien von 500 Millionen auf 50 Milliarden zu.

Die Genehmigung verpflichtet BitMine zwar nicht zur Ausgabe des gesamten Betrags, gibt dem Management jedoch erhebliche Kapazitäten, um weiterhin Eigenkapital für den Kauf digitaler Vermögenswerte und andere Investitionen zu beschaffen.

BitMine warnte davor, dass seine Fähigkeit, das Finanzministerium zu erweitern, teilweise vom anhaltenden Zugang zu den Kapitalmärkten abhängt. Ein Rückgang der ETH, ein Rückgang des BitMine-Aktienkurses oder eine schwächere Investorennachfrage könnten zusätzliche Finanzierungen verteuern oder die Fähigkeit des Unternehmens einschränken, Wertpapiere zu günstigen Konditionen auszugeben.

Das Modell hängt daher von mehr als nur den Wetterträgen und der eventuellen Wertsteigerung von Ethereum ab. Es verlangt außerdem von den Aktionären, dass sie trotz einer schnellen Verwässerung und einer Treasury-Position mit einem nicht realisierten Verlust in Höhe von mehreren Milliarden Dollar weiterhin bereit sind, eine weitere Anhäufung zu finanzieren.

Langfristige Verträge erhöhen die Kosten für die Erzielung von ETH-Erträgen

Als BitMine erweitert den Einsatz Um die Volatilität im Treasury auszugleichen, fügen die Vereinbarungen zur Unterstützung dieser Operationen feste und umsatzabhängige Kosten hinzu, die die Wirtschaftlichkeit der Strategie einschränken.

Das Unternehmen verzeichnete vierteljährliche Ausgaben in Höhe von 12,8 Millionen US-Dollar im Rahmen eines 10-jährigen Beratungsvertrags mit Ethereum Tower, einem Drittanbieter, der Beratungs-, Vermögensverwaltungs-, Verwahrungs- und Absteckdienste anbietet.

Dieser Betrag entsprach etwa 28 % der im Berichtszeitraum erzielten Staking- und Validierungseinnahmen.

Die Ausgaben im Rahmen der Vereinbarung beliefen sich in den ersten neun Monaten des Geschäftsjahres auf 37,5 Millionen US-Dollar. BitMine geht davon aus, dass die jährlichen Kosten zwischen 40 und 50 Millionen US-Dollar liegen werden, basierend auf einer gestaffelten Gebühr, die anhand des Werts der verwalteten digitalen Vermögenswerte berechnet wird.

Die Vereinbarung ist außer unter bestimmten Umständen nicht kündbar. Wenn BitMine kündigt das Unternehmen es ohne Angabe von Gründen, könnte das Unternehmen verpflichtet werden, Ethereum Tower 85 % der Gebühren zu zahlen, die andernfalls für den Rest der Laufzeit angefallen wären.

Darüber hinaus hat BitMine nach der Übernahme von Pier Two, dem Unternehmen hinter seinem MAVAN-Validator-Betrieb, einen separaten 10-Jahres-Vertrag über Managementdienstleistungen mit Ethereum Tower abgeschlossen.

Im Rahmen dieser Vereinbarung erhielt Ethereum Tower eine Mitgliedschaftsbeteiligung von 2 % an MAVAN und hatte Anspruch auf eine monatliche Zahlung, die als Prozentsatz der über die Plattform generierten nativen Einsatzprämien berechnet wurde.

BitMine hatte zum 31. Mai keine Ausgaben im Rahmen der zweiten Vereinbarung erfasst. Die umsatzabhängigen Kosten dieser Vereinbarung waren daher noch nicht in den gemeldeten Einsatzmargen des Unternehmens enthalten.

Das Unternehmen gab an, dass ein erheblicher Teil seiner ETH-Bestände über MAVAN abgesteckt wurde und dass es davon ausgeht, dass die Absteckprämien die Kosten für die Verwaltung der Vermögenswerte übersteigen werden.

Das letzte Quartal hat diese Erwartung auf operativer Ebene frühzeitig bestätigt. Der Einsatzerlös deckte die Vertriebskosten und Verwaltungskosten vor Änderungen der Kryptobewertung ab.

Allerdings bedeuten die langfristigen Beratungsgebühren, künftigen Einnahmenbeteiligungszahlungen und die umfassenderen Ausgaben für die Treasury-Verwaltung, dass die Wirtschaftlichkeit nicht allein anhand der Bruttoeinnahmen gemessen werden kann.

Keine Schulden, aber die Abhängigkeit von BitMine von den Kapitalmärkten nimmt zu

Ende Mai blieb BitMine leicht verschuldet, mit 340,3 Millionen US-Dollar an Barmitteln, 433,1 Millionen US-Dollar an Betriebskapital und keinen herkömmlichen Schulden.

Die Gesamtverbindlichkeiten beliefen sich auf etwa 30,1 Millionen US-Dollar gegenüber 11,63 Milliarden US-Dollar an ausgewiesenen Vermögenswerten, von denen der größte Teil aus Ethereum und anderen digitalen Vermögenswerten bestand.

Die Bilanz deutete daher nicht auf eine unmittelbare Solvenzkrise hin. Allerdings verbrauchte BitMine in den ersten neun Monaten des Geschäftsjahres 287,6 Millionen US-Dollar an Barmitteln für die betriebliche Tätigkeit.

Das Unternehmen sagte, der Abfluss sei teilweise durch damit verbundene Rechts-, Beratungs- und Kapitalbeschaffungskosten beeinflusst worden Erweiterung der ETH-Treasury.

Nach dem Quartal sammelte BitMine durch den Verkauf weitere 273,8 Millionen US-Dollar ein 3,5 Millionen BMNP-Aktien mit 9,5 % unbefristeter Vorzugsaktie.

Das Angebot stärkte die unmittelbare Liquidität des Unternehmens, führte aber auch zu jährlichen Vorzugsdividendenverpflichtungen in Höhe von schätzungsweise 33,25 Millionen US-Dollar. Bei den Wertpapieren handelt es sich eher um Eigenkapital als um herkömmliche Schulden, obwohl ihre Position über den Stammaktionären und die hohe Dividendenrate einen weiteren wiederkehrenden Anspruch auf die Ressourcen von BitMine darstellen.

Das Management sagte, dass die vorhandenen Barmittel, die erwarteten operativen Cashflows und der Zugang zum Regalregistrierungs- und Geldautomatenprogramm für mindestens die nächsten 12 Monate ausreichend Liquidität bereitstellen sollten.

Diese Einschätzung hängt zum Teil vom weiteren Zugang zu den Kapitalmärkten ab. Wenn die Ethereum-Preise stagnieren, die BitMine-Aktie schwächelt oder die Anleger weniger aufgeschlossen für weitere Emissionen werden, könnte das Unternehmen mit höheren Finanzierungskosten oder einer geringeren Flexibilität konfrontiert werden.

Die neueste Einreichung von BitMine stellt daher zwei konkurrierende Realitäten dar.

Das Unternehmen hat einen Einsatzbetrieb aufgebaut, der in der Lage ist, vierteljährliche Einnahmen in zweistelliger Millionenhöhe zu erwirtschaften und seine Kernbetriebskosten zu decken, bevor sich die Kryptobewertung ändert.

Gleichzeitig haben Optionsverluste diese Gewinne übertroffen, langfristige Verträge haben erhebliche Verwaltungskosten verursacht und die Erweiterung des ETH-Finanzministeriums beruhte auf der Ausgabe von Aktien, wodurch sich die Anzahl der ausgegebenen Aktien mehr als verdoppelt hat.

Die langfristige Wirtschaftlichkeit von BitMine wird also davon abhängen, ob die Stake-Einnahmen dauerhaft die Treasury-Kosten und Optionsverluste übersteigen können, ob das Unternehmen den Zugang zu Kapital aufrechterhalten kann und ob sich Ethereum ausreichend erholt, um die Lücke zwischen den Kosten und dem Marktwert seiner Beteiligungen in Höhe von mehreren Milliarden Dollar zu schließen.