Die Sitzung am Montag wurde durch das Abrupte bestimmt abbauen in den Waffenstillstandsverhandlungen zwischen den USA und dem Iran, wobei Präsident Trump Teherans jüngsten Friedensvorschlag öffentlich ablehnte und das Abkommen für „massive Lebenserhaltung“ erklärte. Die Ölpreise stiegen als Reaktion auf den diplomatischen Zusammenbruch, während der S&P 500 aufgrund der Stärke der Chiphersteller ein weiteres Rekordschlusshoch erreichte, was ein Marktumfeld veranschaulicht, in dem geopolitisches Risiko und Aktienresistenz weiterhin nebeneinander bestanden. Chinas April-Inflationsdaten lieferten die bedeutendste makroökonomische Überraschung der Sitzung, wobei sowohl der VPI als auch der PPI über den Prognosen lagen, da sich der Energiekostenschock des Iran-Krieges sichtbar auf die größte produzierende Volkswirtschaft der Welt auswirkte.

Schauen Sie sich die Forex-Nachrichten und Wirtschaftsaktualisierungen an, die Sie in der letzten Handelssitzung möglicherweise verpasst haben!

Schlagzeilen und Daten zu Forex-Nachrichten:

- Endgültige Baugenehmigungen für Australien für März 2026: 9,0 % im Jahresvergleich (9,0 % im Jahresvergleich prognostiziert; 14,0 % im Vorjahresvergleich)

- Endgültige Genehmigungen für Privathäuser in Australien für März 2026: 0,9 % gegenüber dem Vormonat (0,9 % gegenüber dem Vormonat prognostiziert; 0,2 % gegenüber dem Vormonat)

-

Chinas VPI-Wachstumsrate für April 2026: 1,2 % im Jahresvergleich (0,9 % im Jahresvergleich prognostiziert; 1,0 % im Jahresvergleich vorher)

- Chinas PPI-Wachstumsrate für April 2026: 2,8 % im Jahresvergleich (Prognose: 1,7 % im Jahresvergleich; vorher 0,5 % im Jahresvergleich)

- Verkäufe bestehender Häuser in den USA für April 2026: 0,2 % gegenüber dem Vormonat (2,1 % gegenüber dem Vormonat prognostiziert; -3,6 % gegenüber dem Vormonat)

- Umfrage unter Marktteilnehmern der Bank of Canada: Die Bank of Canada berichtete, dass die Finanzmarktteilnehmer ein moderates Wirtschaftswachstum (durchschnittlich 1,6 % des BIP bis Ende 2026), eine anhaltend negative Produktionslücke und einen Rückgang der Gesamtinflation auf 2,6 % bis zum Jahresende erwarten, bevor sie zum Ziel von 2 % zurückkehren. Geopolitische Risiken gelten nun als größtes Abwärtsproblem, während die Teilnehmer davon ausgehen, dass der Leitzins der BoC bis Dezember 2026 bei 2,25 % bleiben wird, wobei die erste Erhöhung im März 2027 erwartet wird.

- Am Montag, US-Präsident Trump sagte, der Waffenstillstand zwischen den USA und dem Iran beruhe auf „massiven Lebenserhaltungsmaßnahmen“. nach seiner Ablehnung des jüngsten Friedensangebots Teherans.

Gefördert: Daytrader und Scalper haben bessere Chancen, gute Entscheidungen zu treffen, wenn sie Marktkatalysatoren sofort erkennen. Erhalten Sie den Echtzeit-Feed, mit dem Profis die Nachrichten verfolgen.

Melden Sie sich kostenlos bei FinancialJuice an, um mehr zu erfahren!

Offenlegung: Wir erhalten möglicherweise eine Provision von unseren Partnern, wenn Sie sich über unsere Links anmelden, ohne dass Ihnen zusätzliche Kosten entstehen.

Breite Marktpreisentwicklung:

Dollar-Index, Gold, Öl, S&P 500, US-10-Jahres-Rendite, Bitcoin-Overlay – Mit TradingView schneller Charts erstellen

Die Sitzung am Montag verlief für die meisten Vermögenswerte in zwei weitgehend unterschiedliche Phasen. In der Nacht und in den frühen Morgenstunden in Europa herrschte ein risikovorsichtiger Ton, als die Märkte die erneute Verschlechterung des Waffenstillstands zwischen den USA und dem Iran verkrafteten, bevor sich in der New Yorker Sitzung eine entschiedenere Richtungsänderung abzeichnete, als Trumps Bemerkungen im Oval Office gegen 13:15 Uhr ET deutlich machten, dass eine kurzfristige diplomatische Lösung weiterhin unwahrscheinlich bleibt.

WTI-Rohöl war der wichtigste Impulsgeber der Sitzung und der deutlichste Ausdruck des geopolitischen Hintergrunds. Die Sitzung zeichnete eine breite Intraday-Pfadentwicklung nach: Öl stieg während der Asien-Sitzung stark an, als Trump die Vorschläge Irans ablehnte und Berichte kursierten, dass Israel die Entfernung iranischen Nuklearmaterials als eine aktive Kriegspriorität betrachtete, was den Kontrakt in Richtung Sitzungshöchststände nahe 96,85 US-Dollar trieb, bevor er im Laufe der Londoner Handelsstunden stark auf Tiefststände um 93,29 US-Dollar zurückging. Am US-Nachmittag folgte eine Erholung, als Trumps öffentliche Äußerungen den diplomatischen Stillstand verschärften. Der CEO von Saudi Aramco wies darauf hin, dass selbst eine sofortige Wiedereröffnung der Straße von Hormus Monate dauern würde, bevor die normalen Marktbedingungen wiederhergestellt werden könnten.

Gold schloss bei 4.737 US-Dollar, was einem Anstieg von etwa 1,06 % gegenüber der Sitzung entspricht. Der Goldpreis sank während der asiatischen und Londoner Sitzungen stetig und fiel von etwa 4.715 $ auf Tiefststände bei 4.648 $, bevor er kurz nach der Eröffnung in New York eine deutliche Erholung erlebte. Das Metall erholte sich von etwa 4.680 $ auf ein Sitzungshoch nahe 4.748 $, bevor es sich bei etwa 4.737 $ einpendelte. Da kein direkter goldspezifischer Auslöser für die Trendwende in den USA erkennbar ist, könnte die Bewegung eine Kombination aus der erneuten geopolitischen Risikoprämie aufgrund von Trumps sich verschlechternden Äußerungen zum Iran und einer breiteren Positionierung als sicherer Hafen vor der Veröffentlichung des US-VPI am Dienstag widerspiegeln.

Der S&P 500 schloss bei 7.412,8, ein Plus von 0,23 % gegenüber der Sitzung, was ein weiteres unterstütztes Rekordschlusshoch bestätigt vor allem durch die Stärke der Chiphersteller. Der Index bewegte sich während der Nacht- und europäischen Sitzungen in einer engen Seitwärtsspanne, bevor ein starker Anstieg nahe der US-Aktieneröffnung den Index über 7.395 und in Richtung Sitzungshochs nahe 7.428 trieb, bevor bescheidene Gewinnmitnahmen am Ende der Sitzung die Gewinne bis zum Handelsschluss schmälerten.

Renditen 10-jähriger US-Staatsanleihen schloss bei etwa 4,4 %, ein Plus von 1,33 % gegenüber der Sitzung. Die Renditen stiegen im Laufe des US-Nachmittags stetig an, im Einklang mit dem Risikonarrativ der ölbedingten Inflation Das gewann im Laufe der Sitzung an Bedeutung. Wall-Street-Firmen wie Goldman Sachs und Bank of America haben ihre Zinssenkungsprognosen zurückgenommen, während Pimco darauf hinwies, dass der Ölschock im Iran Zinssenkungen vom Tisch und Zinserhöhungen wieder auf die Tagesordnung gesetzt hat. Es wird allgemein erwartet, dass der CPI-Bericht für April vom Dienstag diese Darstellung untermauern wird.

Bitcoin schloss bei 81.989,2 $, ein Plus von 2,32 % gegenüber der Sitzung. Während der meisten asiatischen und Londoner Handelszeiten kam es zu einem Ausverkauf von Bitcoin, der von frühen Höchstständen bei etwa 82.450 US-Dollar auf Tiefststände bei rund 80.430 US-Dollar fiel, bevor er sich im Laufe der US-Handelszeiten stetig erholte. Da während der Sitzung keine direkten Bitcoin-spezifischen Katalysatoren erkennbar waren, könnte die Erholung eine breitere Stabilisierung der Risikobereitschaft widerspiegeln, da die Aktien Gewinne verzeichneten.

Förderung: Wenn Ihr Vertrauen in Ihr Marktbewusstsein und Ihre Strategien durch diese Marktübersicht gewachsen ist und Sie Maßnahmen ergreifen möchten, Maven-Handel kann helfen. Sie bieten simulierte Finanzierungsherausforderungen schon ab niedrig beginnend 13 $sodass Sie wichtige Währungspaare mit professionellem Kapital handeln können. Keine zeitliche Begrenzung bedeutet, dass Sie Swing-Plays zu diesen Marktthemen ohne den Druck einer tickenden Uhr durchführen können.

Erfahren Sie noch heute mehr über Maven Trading!

Offenlegung: Wir erhalten möglicherweise eine Provision von unseren Partnern, wenn Sie sich über unsere Links anmelden, ohne dass Ihnen zusätzliche Kosten entstehen.

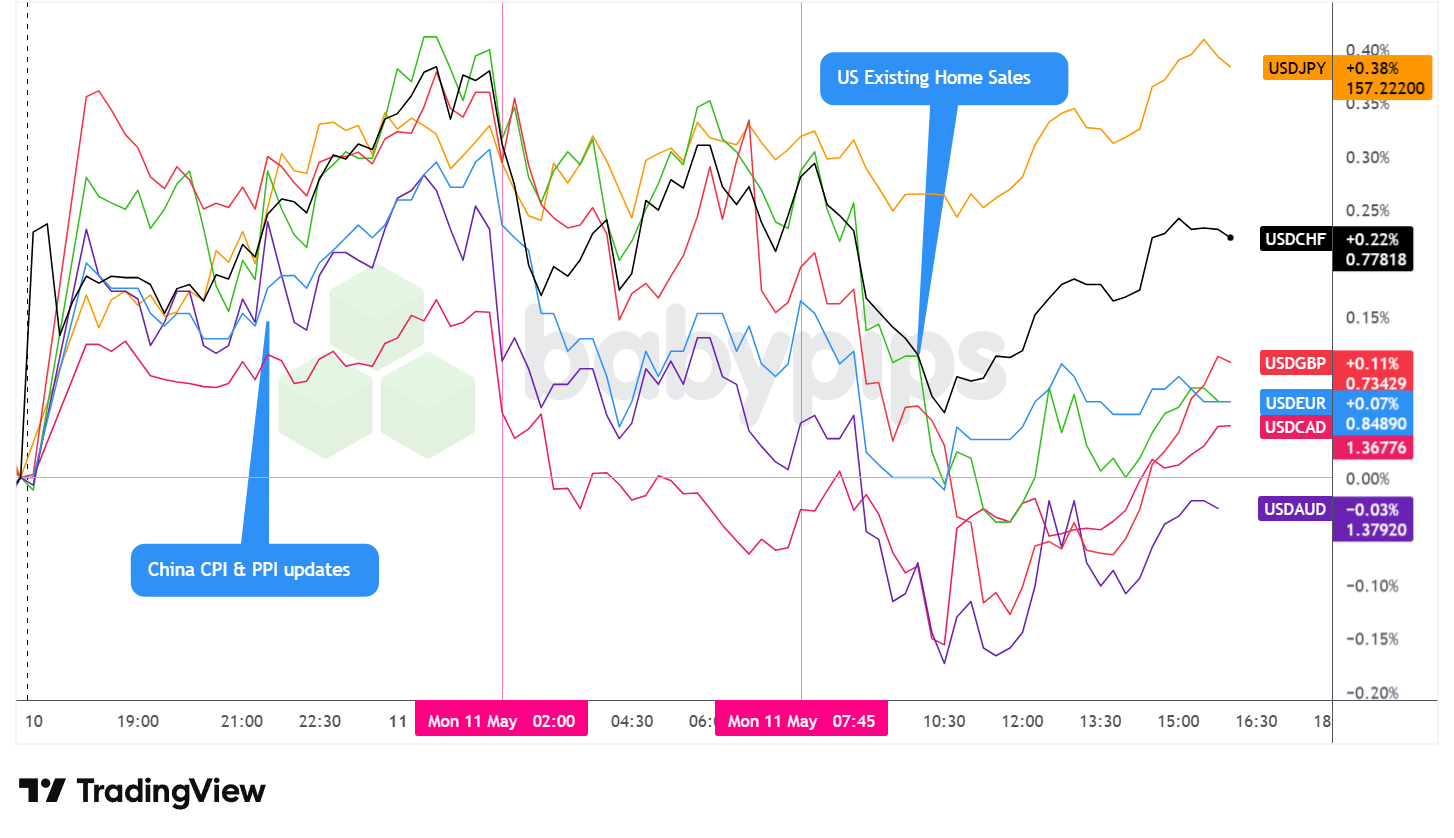

Devisenmarktverhalten: US-Dollar vs. Hauptwährungen

Overlay von USD vs. Hauptwährungen – Mit TradingView schneller Charts erstellen

Der US-Dollar wurde am Montag mit einem klaren dreiphasigen Profil gehandelt und schloss letztendlich im gemischten, aber wohl netto positiven Bereich gegenüber den Hauptwährungen auf Tagesbasis.

Während der Asiatische Sitzungstieg der Dollar gegenüber den Hauptwährungen kurz nach der Eröffnung deutlich an und stabilisierte sich dann, bevor er im weiteren Verlauf der Sitzung weiter anstieg. Der Schritt spiegelte wahrscheinlich die Risikoprämie der Wiedereröffnung wider, die sich aus den Schlagzeilen zwischen den USA und dem Iran vom Wochenende ergab: Trumps Ablehnung des iranischen Vorschlags und Teherans umfassender Gegenentwurf, das die Souveränität von Hormuz, eine Lockerung der Sanktionen, eine Kriegsentschädigung und ein Ende der US-Seeblockade forderte, bevor die Atomverhandlungen überhaupt beginnen konnten, ließ kaum Aussicht auf eine kurzfristige Lösung.

Dieser Hintergrund könnte einen gewissen Kapitalfluss in den Dollar begünstigt haben. Der Yuan schnitt während der Sitzung besser ab als seine Mitbewerber, unterstützt durch Chinas stärker als erwartet ausgefallene CPI- und PPI-Zahlen für April. Die PBOC setzte den USD/CNY-Referenzkurs auf 6,84 fest, deutlich über den geschätzten 6,79, was eine gewisse Toleranz für eine leichte Schwäche des Yuan neben dem breiteren Dollarangebot signalisiert.

Während der Londoner Sitzungwurde der Dollar von der Eröffnung bis etwa eine Stunde nach der Eröffnung des US-Aktienmarktes gegen 10:30 Uhr ET netto gegenüber den Hauptwährungen gehandelt. Die Umkehr von den asiatischen Sitzungshöchstständen war breit angelegt, wobei die meisten USD-Paare auf koordinierte Weise fielen, was eher auf einen allgemeinen Rückzug vom Übernacht-Risikoprämiengebot als auf einen währungsspezifischen Treiber hindeutete. Die EZB-Kommentare von de Guindos und Kocher schlugen vorsichtige Töne, und Greene von der BoE signalisierte ebenfalls Geduld bei Zinsentscheidungen, was auf fundamentaler Basis nur einen begrenzten Richtungskatalysator für europäische Währungen darstellte.

Während der US-Sitzungerholte sich der Dollar allmählich von seinen Tiefstständen in London und stieg im weiteren Verlauf des Tages an. Trumps Bemerkung im Oval Office gegen 13:15 Uhr ET, in der er den Waffenstillstand wegen „massiver Lebenserhaltung“ forderte und der Vorschlag des Iran, ein „Stück Müll“ zu sein, verstärkte die anhaltende geopolitische Risikoprämie, die der Dollarstärke der Asien-Sitzung zugrunde gelegen hatte. Die Verkäufe bestehender Eigenheime in den USA lagen im April mit 0,2 % gegenüber dem Vormonat deutlich unter den Prognosen gegenüber den erwarteten 2,1 %, obwohl der Fehlschlag offenbar nur begrenzte dauerhafte Auswirkungen auf die Dollarrichtung hatte.

Förderung: Reagieren Sie, wenn der Markt schwankt, oder führen Sie es aus?

In „Positive Trading Psychology“ verrät der renommierte Psychologe Brett Steenbarger in seinem neuesten Buch dass das Geheimnis beim Umgang mit der Volatilität nicht darin besteht, Ihre Fehler zu „beheben“, sondern darin, Ihre angeborenen Charakterstärken zu verdoppeln. Erfahren Sie, wie Sie klinisch bleiben, während der Rest des Marktes emotional ist, und wie Sie plötzliche, den Markt erschütternde Nachrichten in Ihren beruflichen Vorsprung verwandeln.

Erfahren Sie mehr über „Positive Trading-Psychologie: Persönliche Stärken in Handelsstärken verwandeln“ auf Amazon!

Offenlegung: Wir erhalten möglicherweise eine Provision von unseren Partnern, wenn Sie sich über unsere Links anmelden, ohne dass Ihnen zusätzliche Kosten entstehen.

Kommende potenzielle Katalysatoren im Wirtschaftskalender

- UK BRC Retail Sales Monitor für April 2026 um 23:01 Uhr GMT

- Japanische Haushaltsausgaben für März 2026 um 23:30 Uhr GMT

- Zusammenfassung der Stellungnahmen der BoJ um 23:50 Uhr GMT

- Änderung des Verbrauchervertrauens von Westpac in Australien für Mai 2026 um 00:30 Uhr GMT

- Australien NAB-Geschäftsvertrauen für April 2026 um 1:30 Uhr GMT

- Japan Leading Economic Index Prel für März 2026 um 5:00 Uhr GMT

- Finale der deutschen Inflationsrate für April 2026 um 6:00 Uhr GMT

- Schweizer Produzenten- und Importpreise für April 2026 um 6:30 Uhr GMT

- Rede der US-Notenbank Fed Williams um 7:15 Uhr GMT

- Deutschland ZEW-Konjunkturerwartungsindex für Mai 2026 um 9:00 Uhr GMT

- ZEW-Konjunkturerwartungsindex für den Euroraum für Mai 2026 um 9:00 Uhr GMT

- US-NFIB-Geschäftsoptimismusindex für April 2026 um 10:00 Uhr GMT

- US ADP Employment Change Weekly für den 25. April 2026 um 12:15 Uhr GMT

- US-VPI-Wachstumsrate für April 2026 um 12:30 Uhr GMT

- Goolsbee-Rede der US-Notenbank um 17:00 Uhr GMT

- Rede der britischen BoE Woods um 17:30 Uhr GMT

- US-Monatshaushaltserklärung für April 2026 um 18:00 Uhr GMT

Der Dienstagskalender steht unter der Überschrift US-Inflationsbericht für April um 12:30 Uhr GMTwas angesichts der anhaltenden Energiekostenübertragung durch den Iran-Krieg und der breiten Neubewertung der Zinserwartungen der Fed an der Wall Street das höchste Ereignisrisiko der Sitzung birgt. Der Konsens der Ökonomen deutet auf einen monatlichen Zuwachs von 0,6 % hin, was dem größten monatlichen Anstieg seit 2022 im März folgen würde. Ein Wert, der den Erwartungen entspricht oder darüber liegt, würde wahrscheinlich die Argumente dafür untermauern, dass die Fed bis zum Jahresende stabil bleibt, und könnte die Renditen von Staatsanleihen und den Dollar in die Höhe treiben, während eine negative Überraschung eine kurzfristige Neubewertung der Lockerungserwartungen auslösen könnte.

Der Zusammenfassung der Stellungnahmen der BoJ Es lohnt sich auch, auf eine Änderung des Tons nach der jüngsten Yen-Schwäche zu achten, insbesondere wenn der USD/JPY wieder über 157,00 liegt. Deutschlands letzte April-Inflation Lesen und die ZEW-Konjunkturstimmung Indizes für Deutschland und den Euroraum runden den europäischen Sitzungskalender ab Fed Williams spricht vor den US Open und Goolsbee folgt nach der CPI-VeröffentlichungBeides könnte der Art und Weise, wie die politischen Entscheidungsträger die Inflationsaussichten vor dem geopolitischen Hintergrund abwägen, Farbe verleihen.

Bleiben Sie frostig da draußen, Forex-Freunde!

Der Markt am Montag war geprägt vom Scheitern der Waffenstillstandsverhandlungen zwischen den USA und dem Iran, was die Ölpreise in die Höhe trieb und Zuflüsse in sichere Häfen in Währungen und Vermögenswerte auslöste. Wenn Sie sich fragen, wie geopolitische Schocks wie dieser tatsächlich den Devisenmarkt bewegen, können Premium-Mitglieder unsere Lektion lesen:

📖 Geopolitisches Risiko, Handelspolitik und Zuflüsse in sichere Häfen

Wenn Sie dies lesen, können Sie es besser verstehen welche Währungen typischerweise von geopolitischen Risikoprämien profitierenwie Zuflüsse in sichere Häfen die Dollarpaare verändern und welche Muster zu beobachten sind, wenn Schlagzeilen die Märkte und nicht die Wirtschaftsdaten bewegen.

Und wenn Sie noch kein Premium-Abonnent sind, sollten Sie über einen Beitritt nachdenken.

Mit Babypips Premium erhalten Sie vollen Zugriff auf die Lektionen der School of Pipsology, die Ihnen das Verständnis erleichtern nicht nur, was der Markt gerade tut, sondern auch die grundlegenden Kräfte, die hinter dieser Bewegung stehen