In Afrika südlich der Sahara sind nur 3% der 48 Millionen Kleinbauern versichert. 1 Morgen Land besitzen und ungefähr 1,40 USD pro Person und Tag verdienen a Kleinbauern. Kleinbauern besitzen oft eine Mischung aus Geldpflanzen und Lebensunterhalt oder nicht kommerzieller Landwirtschaft. und ihnen fehlen die finanziellen und technologischen Ressourcen großer Industriefarmen. Da extreme Wetterereignisse aufgrund des Klimawandels immer häufiger werden, kann eine Flut oder Dürre solche Landwirte ohne Schutz durch Ernteversicherung in den Spiralzyklus der Armut schieben.

Das Folgende ist ein Update des Stipendiaten der Ethereum Foundation Benson Njuguna.

Benson ist auf der Mission, die Menschheit aus wirtschaftlicher Sicht durch innovative Ideen zu erhöhen, die von Technologie getrieben werden. Er ist ein Spezialist für Geschäftstransformation bei Acre Afrikaein in Kenia ansässiger Microinsurance -Dienstleister. Für mehr über die Ethereum Foundation Fellowship ProgramAnwesend Lesen Sie diesen Blog -Beitrag.

Straßensperren für Landwirte: Vertrauen und Erschwinglichkeit

Unternehmen wie Acre Africa haben Landwirte unterstützt, indem sie Risikomanagementlösungen und landwirtschaftliche Versicherungsprodukte liefern, die sich mit den prekären und unsicheren Lebensunterlagen befassen, mit denen die Landwirte konfrontiert sind. Eine Herausforderung in diesem Bereich besteht darin, dass die Landwirte aufgrund einer Geschichte verzögerter oder abwesender Auszahlungen eine negative Vorurteile von Versicherungsversicherern haben. Die Landwirte sind nicht gewöhnt, dass sie wichtige Informationen zu ihrer Richtlinie erhalten – selbst etwas so einfach wie die Bestätigung, ob sie eine Auszahlung für Verluste erhalten.

In Acre Afrika zahlt sich ein typischer Kleinbauern mit einem halben Hektar großen Grundstück über USD aus 50, was gerade ausreicht, um landwirtschaftliche Inputs wie Samen und Düngemittel abzudecken.

Für Versicherungsunternehmen bedeuten solche niedrigen Prämien, dass eine Skalierung erforderlich ist, um eine Gewinnschwelle zu erzielen, viel weniger, um einen Gewinn zu erzielen. Die Kosten durch Digitalisierung und Automatisierung sind entscheidend, nicht nur für die kommerzielle Lebensfähigkeit der Versicherungsunternehmen, sondern auch für die Landwirte, die sich die Versicherungsprämie leisten können.

Das Problem: Altes Ausschüttungssystem für alte Ernteversicherungen

Jedes Leben eines Bauern wird von zwei Spielzeiten in Kenia und der Region geprägt: die lange Regenzeit und die kurze Regenzeit. Die lange Regenzeit beginnt im April und endet im Juli, während die kurze Regenzeit im Oktober beginnt und im Dezember endet. Für den ersten Zyklus der langen Regensaison im April beginnen die Landwirte, eine Versicherung abzuschließen. Um loszulegen, müssen sie viele Formulare ausfüllen. Sobald die Formulare abgeschlossen sind und das Versicherungsprodukt gekauft wurde, überwacht Acre Afrika das Risiko und das Klima bis zum Ende der Saison. Kurz gesagt, wenn es während des Zeitraums, in dem ein Landwirt eine Versicherung gekauft hat, ein Wetterereignis gibt, wird er erst nach Beginn der folgenden Saison bezahlt. Ohne Versicherung hätten die Landwirte jedoch einen finanziellen Verlust erlitten und bemühte sich, bis in die folgende Saison weiterzubearbeiten.

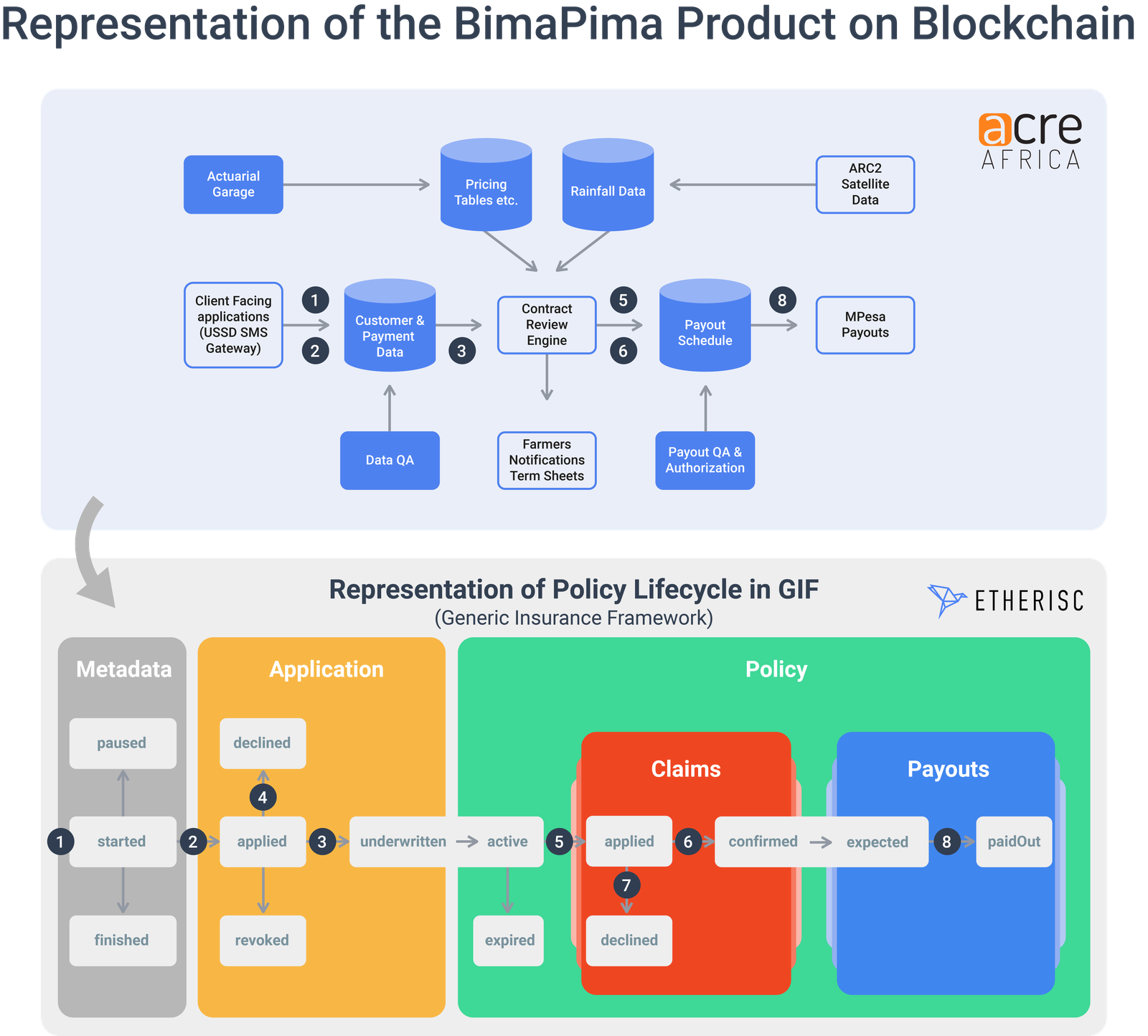

Die Lösung: Acre’s Bima Pima

Kenia, ein Landwirt in Embu County, aktiviert seine Versicherungspolice und verwendet eine Kratzkarte, die in der Tasche mit Saatgut enthalten ist, die er gekauft hat. (Danke an Acre Afrika für die Lieferung dieses Fotos)

Das Bima Pima -Produkt, das buchstäblich eine Versicherung in kleinen Raten bedeutet, ist eine der neuesten Versicherungslösungen aus Acre Afrika. Es wurde in Zusammenarbeit mit der Umsetzung mit Etheriscdessen Team eine dezentrale Versicherungsplattform für Ethereum entwickelt hat.

Landwirte, die mit Bima Pima Deckung suchen, kaufen für die Saison von einem partnerischen landwirtschaftlichen Lieferanten Samen für die Saison. Jede Samenbeutel enthält eine Kratzkarte mit einem eindeutigen Registrierungscode. Für den Piloten haben wir den Preis für die Grundversicherung in den Saatgutpreis aufgenommen, aber die Landwirte können auch zusätzliche Deckung über ein mobiles Zahlungsnetzwerk (M-PESA) kaufen.

Beim Pflanzen der Samen wird der Landwirt SMS/USSD verwendet, um die Versicherungspolice zu aktivieren. Während der USSD -Aktivierung werden der Standort und die Telefonnummer zusammen mit allen anderen relevanten Details, die aus dem Registrierungscode (z. B. der Art der Ernte und des abgedeckten Betrags) erhalten wurden Xdai -Kette; Dieser Prozess wird als Triangulation bezeichnet und führt zur automatischen Schaffung einer neuen Richtlinie. Der Landwirt erhält sofort eine Textnachricht, in der er/sie darüber informiert wird, dass die Richtlinie aktiv ist.

Das alternative System überwacht und vergleicht tatsächliche und historische Wetterdaten, die die Genehmigung eines Anspruchs auslöst. Hier basiert die Auszahlung nicht auf menschlicher Bewertung, sondern auf vordefinierten “Fenstern” oder Phasen in der landwirtschaftlichen Jahreszeit (dh Keimung, Vegetation, Blüte, überschüssiger Regen). Solange die erhobenen Wetter- und Klimadaten den in der Richtlinie vereinbarten Kriterien erfüllen, wird die Forderung genehmigt. Dann erhalten die Landwirte während der laufenden Saison Zahlungen und müssen nicht bis zum Ende der Saison warten, wie es zuvor der Fall war. Die Landwirte erhalten eine SMS, nachdem die Police ausgelöst wurde und den Status ihrer Versicherungspolice über ein mobiles Gerät überprüfen kann.

Unser Ziel ist es, das Vertrauen jedes Bauern zu gewinnen, indem sie relevantere Informationen, schnellere Auszahlungen bereitstellen, die Kosten für das Versicherungsprodukt sowie einen Audit -Pfad für die Rechenschaftspflicht reduzieren.

Erste Auszahlung über Blockchain

Anfang dieses Jahres haben wir unsere erste Auszahlung an einen Landwirt, Samuel, gezahlt, der eine Versicherungspolice für Mais -Seeds gekauft hat!

Ab heute 511 Auszahlungen in der Mitte der Saison, insgesamt KES 75.295 (2.766 USD) wurden gemacht.

Nächste Hürden und Schritte

Obwohl dieses neue System vorhandene Herausforderungen vorkommt und die aktuellen Systeme in Kenia (und bald in Tansania und Sambia) verbessert, war es nicht ohne Schluckauf. Wir sind noch weit von einer vollständig “dezentralen” Versicherungslösung entfernt. Die Auszahlungen sind beispielsweise, obwohl technisch möglich, noch nicht vollständig automatisiert. Eine der Hauptherausforderungen verbessert die Verarbeitungszeiten für Ansprüche. Genau wie im alten Auszahlungssystem sitzen die Ansprüche auf dem Schreibtisch von jemandem und warten auf die Genehmigung. Ebenso haben die Parteien außerhalb unseres Projekts (z. Mit Blick auf die Zukunft werden wir relevante Informationen zu Richtlinien für alle Beteiligten teilen. Mit dem direkten Zugriff auf ein System über angepasste Dashboards stellen wir uns vor, jeder Stakeholder zugreifen mit einem vollständigen Prüfungsweg auf eine Quelle.

Ich hoffe, dass unser Bima Pima -Versicherungsprodukt als erfolgreiches Modell dienen kann, um das dringend benötigte Vertrauen zwischen Landwirten und Versicherungsdienstleistern wiederzubeleben. Ich nahm Computerwissenschaften auf, um meiner Gemeinde zu helfen, und erkannte schon in jungen Jahren, dass Technologie erforderlich war, damit Länder wie Kenia Teil des globalen Marktes sein können. Ich freue mich, ein Teil davon zu sein und auf eine Zukunft hinzuarbeiten, in der Millionen Familienbauern und Milliarden von Menschen in Entwicklungsländern die Anfänge der Dezentralisierung erleben.

Wir hoffen, Sie bleiben weiterhin mit dem in Verbindung Stipendienprogrammund wir würden gerne von Ihnen hören, wenn Sie per E -Mail in Kontakt aufnehmen möchten Fellowship@ethereum.org. Schließlich verbinden Sie sich mit Benson auf Twitteroder greifen Sie aus online, um andere Leute zu kontaktierenoder um mehr über das Programm zu erfahren.