In den USA gehandelter Spot Ethereum Exchange Traded Funds (ETFs) verzeichneten Ende September und Mitte Oktober anhaltende Abflüsse, Zeiträume, die mit einer relativen Schwäche des ETH/BTC-Verhältnisses zusammenfielen.

Allerdings haben Zuflüsse aus Ländern außerhalb der USA und ein anhaltendes Wachstumswachstum die Preisauswirkungen abgeschwächt, was darauf hindeutet, dass der Gegenwind eher episodischer als struktureller Natur ist.

Die Frage, ob ETF-Rücknahmen treiben die Underperformance von Ether gegenüber Bitcoin voran erfordert die Analyse von Flussdaten neben der Positionierung von Derivaten, Absteckangebotssenken und regionalen Divergenzen.

Die Gründung und Rücknahme von ETFs spiegelt eher die Aktivität autorisierter Teilnehmer als direkte Käufe oder Verkäufe wider, und ihr Verhältnis zum Preis hängt von einer breiteren Marktstruktur wie Finanzierungssätzen, Basis-Spreads und konkurrierenden Renditemöglichkeiten ab.

Die Beweise zeigen, dass Abflussfenster der Schwäche von ETH/BTC entsprechen, wenn die Derivatepositionierung negativ wird, aber Zuflüsse durch Zusagen und europäische Käufe haben wiederholt den US-Verkaufsdruck absorbiert und die Übertragung von Strömen auf Spot begrenzt.

Flussmuster und Timing

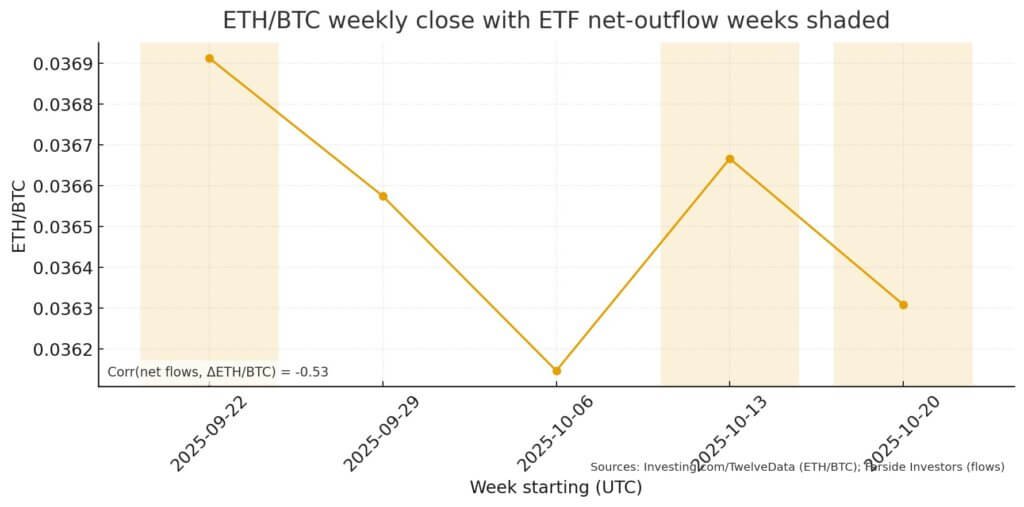

US-Spot-Ether-ETFs schwankten zwischen starken Zuflüssen im Juli und August und mehrwöchigen Abflussperioden Ende September und Mitte bis Ende Oktober.

In der Woche bis zum 26. September kam es in den USA zu Rekordrücknahmen in Höhe von rund 796 Millionen US-Dollar, die sich auf Grayscales ETHE konzentrierten, da die Anleger auf Produkte mit niedrigeren Gebühren umstiegen oder Positionen ganz aufgaben.

Die Abflüsse setzten zwischen dem 23. und 24. Oktober wieder ein, wobei in der Woche bis zum 27. Oktober etwa 169 Millionen US-Dollar an Nettorücknahmen bei US-Ether-ETPs verzeichnet wurden.

Diese Zeiträume, die mit ETH/BTC-Rückgängen auf Wochenschlussbasis übereinstimmen, stützen die Hypothese, dass Ströme ein Preissignal vermitteln.

Das gegenteilige Muster zeigte sich Anfang Oktober. Die Woche bis zum 6. Oktober brachte Nettozuflüsse in Höhe von rund 1,48 Milliarden US-Dollar in die USA.

Ether-ETFs stabilisierten sich in einem breiteren Risikoumfeld und ETH/BTC stiegen oder stiegen. Diese Korrelation zwischen Zuflüssen und relativer Stärke sowie Abflüssen und relativer Schwäche bleibt über den gesamten Zeitraum von Juli bis Oktober bestehen, wenn sie zur wöchentlichen Häufigkeit aggregiert wird.

Allerdings ist die Beziehung in täglichen Abständen verrauscht und bricht zusammen, wenn regionale oder abgeleitete Faktoren dominieren.

Nicht-US-börsengehandelte Ether-Produkte verkomplizieren die Darstellung. CoinShares Daten zeigen, dass Deutschland, die Schweiz und Kanada während der US-Abflüsse Mitte Oktober Ether-ETPs absorbierten, was trotz US-Rücknahmen in einigen Wochen zu globalen Nettozuflüssen führte.

Hongkongs Spot-Ether-ETFs bleiben kleiner, fügen aber mit der Reife dieses Marktes einen zweiten Datenpunkt außerhalb der USA hinzu.

Die regionale Divergenz impliziert, dass US-Zuflüsse für die Preismodellierung notwendig, aber nicht ausreichend sind. Die globale Nachfrage kann die Verkäufe im Inland ausgleichen, insbesondere wenn europäische Anleger Rückgänge als Einstiegspunkte betrachten.

Derivate verstärken Flusssignale

Die Beziehung zwischen ETF-Flüssen und der ETH/BTC-Performance verstärkt sich, wenn die Positionierung der Derivate übereinstimmt.

CME Ether-Futures-Open-Interest- und Perpetual-Finanzierungsraten wirken als Verstärker. Wenn die auf das Jahr hochgerechnete Dreimonatsbasis in den negativen Bereich abrutscht und die Finanzierungsraten negativ werden, verstärkt sich der abflussbedingte Preisdruck.

Umgekehrt können eine positive Basis und eine erhöhte Finanzierung die Auswirkungen von Rücknahmen dämpfen, indem sie auf spekulative Nachfrage und Zahlungsbereitschaft für Leverage hinweisen.

Daten der CME Group zeigen, dass das offene Interesse an Ether-Futures bis Oktober ansteigt, was eine erhöhte institutionelle Beteiligung rund um die Flusszyklen widerspiegelt.

Die von Aggregatoren verfolgten gewichteten durchschnittlichen unbefristeten Finanzierungsraten fielen während des Abflussfensters Ende September und erneut Mitte Oktober ins Negative, was darauf hindeutet, dass gehebelte Long-Positionen zusammen mit ETF-Rücknahmen aufgelöst wurden.

Dieser doppelte Druck, Kassaverkäufe über ETF-Rücknahmen und Abbau von Derivaten, scheint die Ursache für die Perioden mit der stärksten Underperformance von ETH/BTC zu sein.

Wenn sich die Basis und die Finanzierung stabilisieren oder positiv werden, schwächt sich die Fluss-Preis-Verbindung ab. Der Anstieg der Zuflüsse Anfang Oktober ging mit einer Verlagerung hin zu einer positiven Finanzierung und einer festeren Basis einher, und ETH/BTC stoppte den Rückgang trotz gemischter Signale anderswo auf den Kryptomärkten.

Der Interaktionsterm zwischen Flussrichtung und Derivatpositionierung ist aussagekräftiger als Flüsse allein und deckt sich mit früheren Untersuchungen zu diesem Thema Bitcoin ETFs, die herausgefunden haben, dass Ströme isoliert etwa 32 % der täglichen Preisschwankungen erklären, in Kombination mit Leverage-Kennzahlen jedoch an Erklärungskraft gewinnen.

Absteck- und Liquid-Absteck-Token als Angebotssenken

Die Anzahl der Validatoren in der Beacon Chain von Ethereum stieg bis Oktober weiter an, wobei die Netto-Validator-Einträge das ETH-Angebot absorbierten, das andernfalls an Börsen oder ETF-Einlösungskörbe fließen könnte.

Liquid-Stake-Token-Protokolle, darunter stETH von Lido, cbETH von Coinbase und rETH von Rocket Pool, verzeichneten während der Abflussfenster ebenfalls ein Angebotswachstum, was darauf hindeutet, dass die organische Staking-Nachfrage unabhängig von der ETF-Aktivität anhielt.

Um den Ausgleich zu quantifizieren, müssen die wöchentlichen Änderungen der ausstehenden ETH und LST mit den wöchentlichen ETF-Nettoflüssen verglichen werden.

Die Daten der Beacon Chain zeigen, dass im September und Oktober wöchentlich Validatoren hinzugefügt wurden, die Zehntausenden von ETH entsprachen, während das Wachstum des LST-Angebots ähnliche Größenordnungen aufwies.

Zusammengenommen entsprachen die Einsatzsenken häufig den wöchentlichen US-ETF-Abflüssen oder überstiegen diese, was darauf hindeutet, dass Rücknahmen ETH aus den börsengehandelten Verpackungen entfernten, ohne die Spotmärkte zu überschwemmen, da das Einsatzen das freigesetzte Angebot absorbierte.

Tokenisierte US-Staatsanleihen, die in der Kette Renditen von vier bis fünf Prozent bieten, stellen ein konkurrierendes Ziel für Kapital dar, das andernfalls in ETH- oder Ether-ETFs fließen würde.

Reale Vermögensprotokolle meldeten ein tokenisiertes Treasury-Angebot in Höhe von 5,5 bis 8,6 Milliarden US-Dollar bis 2025, was eine risikofreie Zinsalternative darstellt, die Zuflüsse in Zeiten abschöpfen kann, in denen die Gesamtrendite von Ether hinter den kurzfristigen Zinssätzen zurückbleibt.

Der Wettbewerb ist unter institutionellen Allokatoren am größten, die Ether-ETFs mit tokenisierten Geldmarktinstrumenten vergleichen, insbesondere wenn die ETH-Volatilität steigt oder das ETH/BTC-Verhältnis stagniert.

Die Messung der Fluss-Preis-Beziehung erfordert eine wöchentliche Aggregation, um das Intraday-Rauschen zu glätten, und eine Abstimmung mit den wöchentlichen ETH/BTC-Schlusskursen, um die relative Leistung zu erfassen.

Die Korrelationen zwischen den wöchentlichen Netto-ETF-Flüssen und den wöchentlichen ETH/BTC-Renditen sind im Zeitraum Juli bis Oktober positiv. Dennoch variiert der Koeffizient je nachdem, ob Derivatepositionierung und regionale Ströme als Kontrollen einbezogen werden.

Das Hinzufügen von Interaktionstermen für Basiszustand und Finanzierungsrichtung verbessert die Übereinstimmung und bestätigt, dass Ströme am wichtigsten sind, wenn Derivate übereinstimmen.

Die Gründung und Rücknahme von ETFs spiegelt die Aktivität autorisierter Teilnehmer als Reaktion auf die Prämien-/Diskont-Dynamik und Endanlegeraufträge wider und nicht das direkte Market-Making.

Tägliche Flow-Ausdrucke können überarbeitet werden, und Unterschiede auf Emittentenebene bei Gebühren und Steuerlosstruktur führen zu Störungen in aggregierten Reihen.

Die Analyse geht außerdem davon aus, dass sich die Ströme in Spot-Käufe oder -Verkäufe umsetzen, die gelten, wenn autorisierte Teilnehmer die Erstellungs-/Rücknahmekörbe auf Spotmärkten absichern, aber zusammenbrechen, wenn die Absicherung über Derivate oder außerbörsliche Schalter erfolgt.

Die Verzögerung zwischen den gemeldeten Strömen und den tatsächlichen Marktauswirkungen kann Stunden bis Tage dauern, was Intraday-Korrelationstests erschwert und die wöchentliche Häufigkeit als geeignete Analyseeinheit unterstützt.

Was als nächstes zu überwachen ist

ETF-Ströme werden weiterhin geringfügige Nachfrageverschiebungen signalisieren, ihr Vorhersagewert hängt jedoch von der Bestätigung von Signalen aus Derivaten und regionalen Daten ab.

Die wöchentliche Überwachung sollte die US-Nettoflüsse, die ETP-Richtung außerhalb der USA auf Dreimonatsbasis, die gewichtete unbefristete Finanzierung und die Länge der Validatorwarteschlange verfolgen.

Wenn US-Abflüsse mit einer negativen Basis, einer negativen Finanzierung und einem stagnierenden Wachstumswachstum zusammenfallen, verstärkt sich der Gegenwind. Wenn Zuflüsse aus Europa oder Kanada die Rücknahmen in den USA ausgleichen oder wenn Einsätze das freigesetzte Angebot absorbieren, lässt der Einfluss auf den Preis nach.

Zu den Auslösern, die das Flow-Regime umkehren könnten, gehören Upgrades des Ethereum-Protokolls, die sich auf die Einsatzökonomie auswirken, Änderungen in den US-ETF-Gebührenstrukturen, die den Kostennachteil von ETHE verringern, oder makroökonomische Veränderungen, die die Renditen von Staatsanleihen drücken und den RWA-Wettbewerb verringern.

Die Beziehung zwischen den Strömen und ETH/BTC hängt auch von der ETF-Dynamik von Bitcoin ab. Wenn bei Bitcoin-ETFs starke Zuflüsse zu verzeichnen sind, während bei Ether-ETFs Rücknahmen zu verzeichnen sind, verstärkt sich die relative Underperformance.

Die parallele Verfolgung beider Anlageklassen liefert die genaueste Aussage darüber, ob Ether-spezifische Faktoren oder eine breitere Krypto-Stimmung das Verhältnis beeinflussen.

Die Abflüsse von US-Spot-Ether-ETFs korrespondierten mit der ETH/BTC-Schwäche, wenn die Positionierung der Derivate und die regionalen Ströme aufeinander abgestimmt waren, aber das Einsatzwachstum und die Käufe außerhalb der USA haben wiederholt Rücknahmen absorbiert und die Übertragung der Spotpreise begrenzt.

Der Gegenwind ist in konzentrierten Abflussfenstern mit negativer Basis und Finanzierung real, aber er ist eher episodischer als struktureller Natur.

Ströme sind vor allem als Risikoindikator wichtig, der Signale von Derivaten, Einsätzen und grenzüberschreitender Nachfrage bestätigt oder widerlegt, und nicht als eigenständiger Treiber der relativen Leistung von Ether.