Im März 2000 musste Michael Saylor, Vorstandsvorsitzender von Strategy, mit ansehen, wie an einem einzigen Tag mehr als 6 Milliarden US-Dollar aus seinem Vermögen verschwanden.

Die Aktien von MicroStrategy hatten stürzte ab mehr als 60 %, was den 35-jährigen Software-Unternehmer in den Mittelpunkt des Dotcom-Crashs rückte.

Das Unternehmen später erledigt Zivilrechtliche Betrugsvorwürfe bei der US-Börsenaufsichtsbehörde Securities and Exchange Commission wegen ihrer Rechnungslegungspraktiken erhoben, ohne ein Fehlverhalten zuzugeben oder zu leugnen. MicroStrategy löste zwar nicht das Platzen der Dotcom-Blase aus, aber die Saga gehörte zu den aufsehenerregendsten Unternehmensexplosionen dieser Zeit und das Unternehmen wurde zum Symbol für die Exzesse und Risiken dieser Zeit.

Jetzt, mehr als 25 Jahre später, befindet sich der wahre Bitcoin-Gläubige erneut im Blickfeld eines der am meisten beobachteten Finanzexperimente der Wall Street.

Das Unternehmen, das jetzt einfach als Strategy bekannt ist, hält 843.775 Bitcoin, mehr als jedes andere börsennotierte Unternehmen. Es hat Dutzende börsennotierter Unternehmen dazu inspiriert, eigene Bitcoin-Treasury-Strategien einzuführen.

Aber Strategy besteht nicht mehr nur darin, Bitcoin anzuhäufen, sondern hat eine Reihe von Finanzstrategien entwickelt, die Investoren und Analysten spalten. Manche halten es für ein ausgefeiltes Unternehmens-Treasury-Modell, das nicht verlieren kann, während andere glauben, dass sich die Risiken übereinander häufen.

„Die Diskussion verlagert sich über den bloßen Erwerb von Bitcoin hinaus auf die Art und Weise, wie diese Positionen finanziert, verwaltet und bei Bedarf gehandelt oder monetarisiert werden“, sagte Drew Forman, Senior Vice President und Leiter Strategie bei Talos, gegenüber Cointelegraph.

Von der Akkumulation bis zur Verwaltung

Am 29. Juni, Strategie stellte einen neuen Kapitalrahmen vor Dadurch kann das Unternehmen Bitcoin verkaufen, um Vorzugsaktiendividenden zu finanzieren, seine Barreserven aufzubauen und Wertpapiere zurückzukaufen.

Der Fall gegen MicroStrategy im Jahr 2000. Quelle: SEC

Bei einem Unternehmen, das mehr als ein halbes Jahrzehnt lang darauf bestand, dass seine Bitcoins angehäuft und nicht verkauft werden sollten, löste dieser Schritt Alarmglocken aus.

Tage später Strategie gab den Verkauf von 3.588 Bitcoin bekanntdie größte Veräußerung seit der Einführung von BTC als primäres Treasury-Reservevermögen im Jahr 2020.

Für Strategie-Verfechter spiegeln diese Veränderungen die natürliche Entwicklung eines Unternehmens wider, das einen Bitcoin-Bestand im Wert von mehreren Milliarden Dollar verwaltet, und nicht eine scharfe Kehrtwende.

Kritiker argumentieren jedoch, dass die zunehmende Abhängigkeit von Strategy von Vorzugsaktien, Dividendenverpflichtungen und externer Finanzierung das Modell komplexer und interdependenter als widerstandsfähiger gemacht hat.

MicroStrategys Weg zu Bitcoin

MicroStrategy war eines der am schnellsten wachsenden Softwareunternehmen des Internetbooms in den 1990er Jahren, verkaufte Business-Intelligence-Software an Blue-Chip-Kunden wie McDonald’s, Nike und eBay und machte Saylor zu einem der reichsten Unternehmer Amerikas.

Doch am 20. März 2000 kam dieser Schwung mit MicroStrategy plötzlich zum Erliegen angekündigt dass es seine Finanzergebnisse für die Geschäftsjahre 1998 und 1999 aufgrund von Buchungsfehlern anpassen musste.

Die Aktie des Unternehmens stürzte ab und fiel innerhalb einer einzigen Sitzung von 260 US-Dollar pro Aktie auf nur noch 86 US-Dollar. In den folgenden Wochen sank der Wert weiter. Als MicroStrategy am 13. April ankündigte, dass es auch seine Finanzergebnisse für 1997 anpassen müsse, schloss die Aktie bei 33 US-Dollar pro Aktie.

Diese Episode mag die Karrieren vieler Führungskräfte geprägt haben, aber Saylor verbrachte die nächsten zwei Jahrzehnte damit, das Unternehmen weitgehend außerhalb des Rampenlichts wieder aufzubauen, bis MicroStrategy im Sommer 2020 ankündigte, Bitcoin zu seinem wichtigsten Treasury-Reserve-Asset zu machen, und Saylor zu seinem lautstärksten Verfechter wurde.

MicroStrategy hat die Anklage mit der US-Börsenaufsichtsbehörde Securities and Exchange Commission geklärt. Quelle: SEC

Er verglichen Das Halten von Bargeldreserven in einer Zeit beispielloser Pandemie-Ära-Anreize zum Halten eines „schmelzenden Eiswürfels“. Das Unternehmen kaufte am 11. August seinen ersten Bitcoin im Wert von 250 Millionen US-Dollar.

Damals hielten nur wenige börsennotierte Unternehmen Bitcoin in ihren Bilanzen, und der Schritt wurde allgemein als ein risikoreiches Experiment und nicht als Blaupause für die Unternehmensfinanzierung angesehen.

Doch bald begann der Preis von Bitcoin zu steigen, gestützt durch die überschüssige Liquidität, und die Bewertung von Strategy stieg in die Höhe. Plötzlich wirkte Saylors umstrittene Entscheidung eher wie ein Geniestreich und das Unternehmen wurde schnell zu einem gehebelten Stellvertreter für Bitcoin an der Wall Street.

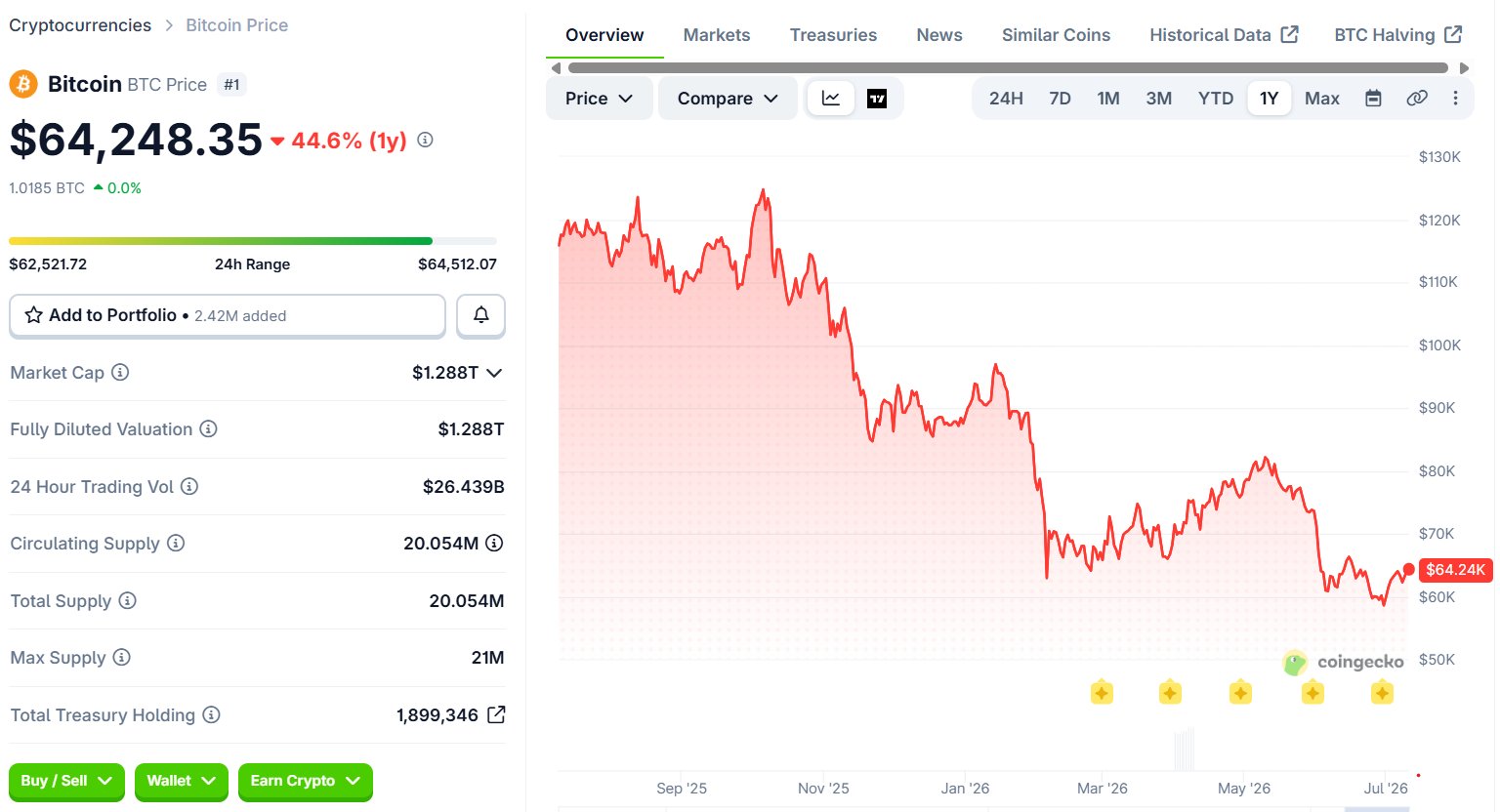

Dutzende börsennotierte Unternehmen haben Variationen seiner Treasury-Strategie übernommen, und heute ist der Bitcoin-Stack von Strategy mehr als 54 Milliarden US-Dollar wert. Aber mit BTC schmachtend Weit entfernt von seinem Allzeithoch von über 126.000 US-Dollar im Oktober 2025 wurde das Bitcoin-Spiel des Unternehmens wiederholt in Frage gestellt.

Der Bitcoin-Preis ist weit von seinem Allzeithoch entfernt. Quelle: Coingecko

Skeptiker argumentieren, dass das Strategiemodell nur funktioniert, wenn Bitcoin weiter an Wert gewinnt und Investoren weiterhin neues Kapital bereitstellen. Einige haben sogar davor gewarnt, dass diese Dynamik bei längerem Marktstress zunehmen könnte tragen zu einer sogenannten Todesspirale bei im Finanzmodell von Strategy.

Anderer Mechanismus, gleiches Problem

Ob die Strategie eine radikale Neuerfindung darstellt oder sich die Geschichte wiederholt, hängt weitgehend davon ab, wie Anleger die Risiken interpretieren.

Für einige Kritiker liegen die Ähnlichkeiten mit 2000 weniger in der Buchhaltung als vielmehr in Saylors Bereitschaft, sein Unternehmen auf der Grundlage eines risikoreichen Unternehmensmodells aufzubauen, das nur wenige andere Vorstandsvorsitzende überhaupt in Erwägung gezogen hätten.

„Saylor ist verrückt (keine Beleidigung, nur eine Diagnose) und entweder ein Narr oder ein Schurke“, sagte Aswath Damodaran, Professor für Finanzen an der Stern School of Business der NYU, in einer E-Mail gegenüber Cointelegraph.

„Es tut meinen Gehirnzellen weh, wenn ich nur an MSTR denke, und ich habe nicht genug, was ich dafür verschwenden könnte.“

Auch David Trainer, Vorstandsvorsitzender des Investment-Research-Unternehmens New Constructs, vertritt eine restriktive Haltung. Er argumentierte, dass die heutige Strategie zwar ganz anders aussieht als die des Unternehmens, das während der Dotcom-Ära zusammengebrochen ist, die Anleger jedoch immer noch aufgefordert werden, außerordentliches Vertrauen in Saylors jüngstes Unternehmensexperiment zu setzen.

„Anderer Mechanismus, dasselbe zugrunde liegende Problem: Die Aktie ist eine gehebelte Hülle um einen volatilen Vermögenswert, ohne dass eine fundamentale Ertragskraft die Bewertung stützt“, sagte er.

Er sagte, dass die Dotcom-Explosion auf eine fehlerhafte Finanzberichterstattung zurückzuführen sei. Die SEC behauptete im Jahr 2000, die Finanzberichte des Unternehmens hätten „einen positiven Nettogewinn ausgewiesen“, obwohl das Unternehmen „von 1997 bis heute Nettoverluste hätte ausweisen müssen“. Saylor und zwei Führungskräfte einigten sich zwar darauf, eine Geldstrafe von 10 Millionen US-Dollar zu zahlen, um den Fall beizulegen, räumten jedoch keine Haftung für die Vorwürfe der SEC ein.

„Das war ein […] „Das Risiko von Missmanagement liegt bei einem echten (wenn auch überbewerteten) Softwareunternehmen“, sagte er.

Heutzutage seien die Bücher des Unternehmens „sauberer“, argumentierte er, da die Risiken in einer Kapitalstruktur verankert seien, die auf der Finanzierung immer größerer Bitcoin-Käufe statt auf Software basiert.

Strategy verfügt nun über einen „großen und wachsenden Bestand an Wandelanleihen und unbefristeten Vorzugsaktien“, sagte er und verwies auf die 6,7 Milliarden US-Dollar in Wandelschuldverschreibungen und im Umlauf befindlichen Vorzugsaktien im Wert von 15,5 Milliarden US-Dollar (Stand Ende Mai 2026), die speziell für den Kauf weiterer Bitcoin verwendet wurden.

„Das Softwaregeschäft weist jetzt einen Rundungsfehler neben der Bilanz auf“, sagte er.

Laut Trainer ist nicht Bitcoin selbst die größere Sorge, sondern die Premium-Investoren, die bereit sind, für das Engagement durch die Strategie zu zahlen. Wenn diese Prämie wegfällt, verschwindet auch einer der wesentlichen Vorteile des Unternehmens.

„Sobald man strukturell auf die Emission angewiesen ist und die Emission wertschädlich wird, muss das Unternehmen entweder Bitcoin verkaufen, eine teurere Finanzierung aufnehmen oder einfach aufhören zu wachsen“, sagte Trainer.

Treasury-Management, nicht nur HODLing

Forman sagte, dass sich Anleger darauf konzentrieren sollten, wie das Unternehmen seine immer ausgefeiltere Corporate-Treasury-Strategie verwaltet.

„Die Position von Strategy kann nicht einfach anhand der Größe seiner Bitcoin-Bestände verstanden werden“, sagte Forman gegenüber Cointelegraph.

Er sagte, die Bereitschaft von Strategy, Bitcoin zu verkaufen, sei weniger eine Abkehr von Saylors langjähriger Akkumulationsstrategie als vielmehr eine praktische Realität bei der Verwaltung einer Unternehmensbilanz. „Ich sehe es als eine pragmatische Weiterentwicklung einer komplexeren Treasury-Strategie“, sagte er.

„Die allgemeinere Erkenntnis ist, dass Bitcoin zunehmend als institutionelle Anlageklasse behandelt wird“, fügte er hinzu und betonte, dass Unternehmen nicht nur über den Kauf von Bitcoin entscheiden, sondern zunehmend über Governance, Liquiditätsmanagement, Ausführung und Risikomanagement nachdenken müssen.

Hat Saylor also sein Vermächtnis neu geschrieben?

26 Jahre nach dem Buchhaltungsskandal von MicroStrategy haben sich die Fragen rund um Strategy geändert.

Nur wenige Kritiker stellen die Integrität der Finanzberichterstattung des Unternehmens in Frage, aber auch die Frage, ob seine immer komplexer werdende Bitcoin-Strategie einem längeren Marktstress standhalten kann.

Saylor hat die Art und Weise, wie viele börsennotierte Unternehmen über Unternehmensfinanzen denken, grundlegend verändert, und viele sind seinem Beispiel gefolgt.

Aber ob Saylor sein Vermächtnis neu geschrieben hat, wird nicht der nächste Bullenmarkt entscheiden, sondern die Frage, wie gut die Strategie abschneidet, wenn sich die Märkte weiterhin gegen sie wenden.

Cointelegraph wandte sich an Strategy, erhielt jedoch keine Antwort. Ein Sprecher der SEC lehnte es ab, sich zum Vergleichsfall zu äußern.