Risikovermögen und der US -Dollar hatten während der Folgen kaum eine Chance Trumps „Befreiungstag“ -Tarife AnkündigungenAls Handelskriegsschüsse wurden von gezielten Volkswirtschaften abgefeuert, wodurch die globalen Wachstumsaussichten weiter trüben.

Hier sind die neuesten Entwicklungen, die Sie zur Kenntnis nehmen müssen:

Schlagzeilen:

- Australien S & P Global Services PMI -Finale für März 2025: 51,6 (51,2 Prognose; 50,8 Vorheriger)

- Australiens Guthaben des Handels für Februar 2025: 2,97B (5,1B -Prognose; 5,62B Vorher); Exporte: -3,6% m/m (1,3% m/m vorher); Importe: 1,6% m/m (-0,3% m/m vorher)

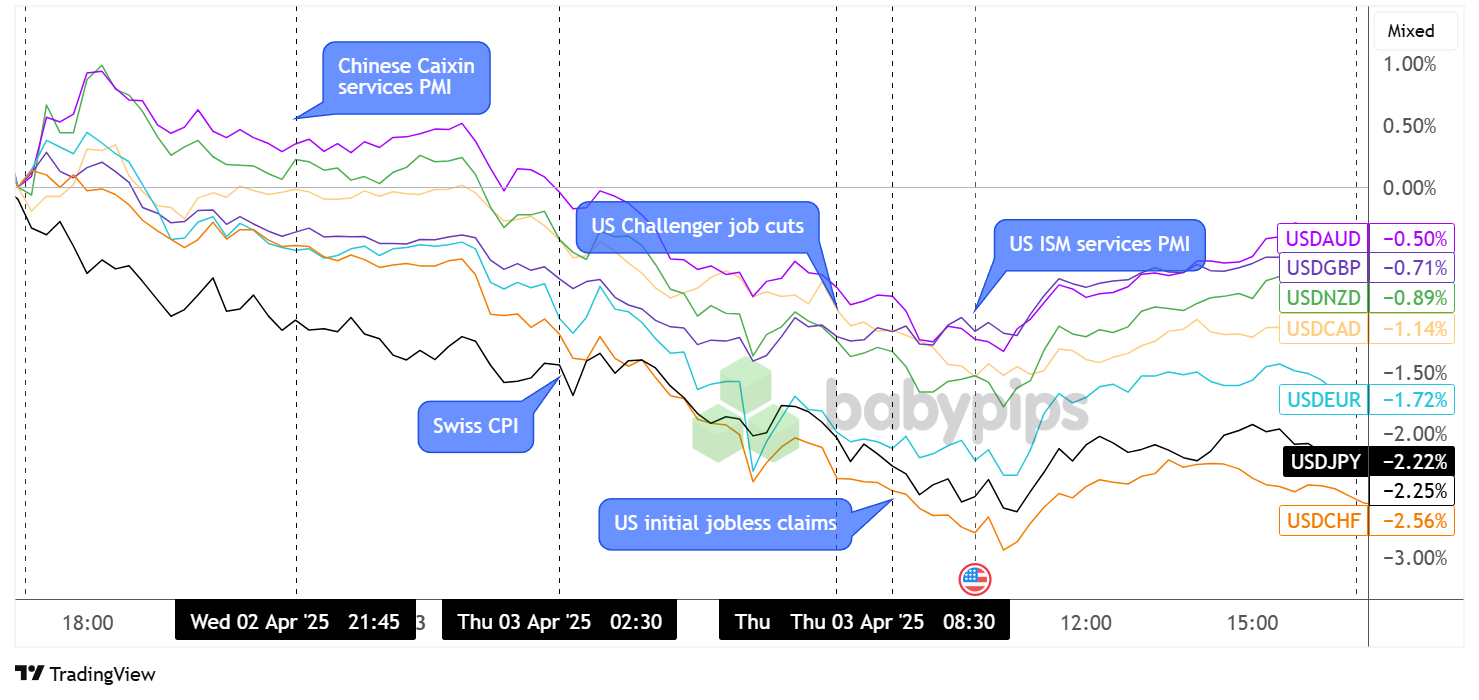

- Japan Jibun Bank Services PMI -Finale für März 2025: 50,0 (49,5 Prognose; 53,7 vorher)

- China Caixin Services PMI für März 2025: 51,9 (51,5 Prognose; 51,4 vorher)

- Schweizer CPI für März 2025: 0,3% y/y (0,2% y/y Prognose; 0,3% y/y vorher); 0,0% m/m (0,2% m/m Prognose; 0,6% m/m vorher)

- Der russische Präsident Putin kündigte die größte militärische Wehrpflicht seit Jahren an und sagt, dass sie bereit sind, weiter zu kämpfen, wenn Friedensgespräche zusammenbrechen

- Französischer Präsident Macron forderte alle großen europäischen Unternehmen auf, alle Investitionen in die USA einzufrieren, und versprach eine massivere Reaktion von Europa

- Deutscher Kanzler Scholz Das Europa wird angemessen und proportional auf Trumps Zölle reagieren

- Frankreich HCOB Services PMI -Finale für März 2025: 47,9 (46,6 Prognose; 45,3 Vorherige)

- Deutschland HCOB Services PMI -Finale für März 2025: 50,9 (50,2 Prognose; 51,1 Vorheriger)

- Euro Area HCOB Services PMI -Finale für März 2025: 51,0 (50,4 Prognose; 50,6 Vorheriger)

-

EZB -politische Entscheidungsträger exprimierten Vorsicht Nach der letzten Runde von US -Tarifen:

- Der ECB -Beamte Yannis Stournaras sagt, dass US -Tarife kein Hindernis für den April -Tarifkreis sind

- ECB -Beamter Nagel bekräftigt, dass die politischen Entscheidungsträger die wirtschaftliche Situation inmitten von Zöllenbedrohungen für die globale Stabilität neu bewerten müssen

- EZB -offizieller De Guindos warnt davor, dass die globale Handelsunsicherheit sie dazu zwingen könnte, äußerst umsichtig zu sein

- UK S & P Global Services PMI -Finale für März 2025: 52,5 (53,2 Prognose; 51,0 vorher)

- OPEC+ bestätigte Pläne, im Mai weitere Produktionserhöhungen durchzusetzenmöglicherweise erhöht die Leistung um mehr als 400 km pro Tag

- Euro Area Produzentpreise Index für Februar 2025: 3,0% y/y (3,4% Y/Y -Prognose; 1,8% y/y vorher); 0,2% m/m (0,5% m/m Prognose; 0,8% m/m vorher)

- US Challenger -Jobkürzungen für März 2025: 275,24K (190,0K -Prognose; 172.02k vorher)

- Kanada -Handelsbilanz für Februar 2025: -1,52B (2,6B -Prognose; 3,97B Vorher)

- Der kanadische Premierminister Mark Carney kündigte Vergeltungszölle in der US -Autoindustrie an

- US -amerikanische Arbeitslosenansprüche für den 29. März 2025: 219,0K (226,0K -Prognose; 224,0K Vorher)

- US -Handelsbilanz für Februar 2025: -122,7b (-122,0B Prognose; -131,4b vorherige)

- Canada S & P Global Services PMI für März 2025: 41,2 (46,0 Prognose; 46,6 vorher)

- Die Fitch Rating Agency stufte die Verschuldung des Chinas herab herab Von A+ bis A für Ausgaben von Bedenken und Zöllen

- US S & P Global Services PMI -Finale für März 2025: 54,4 (54,3 Prognose; 51,0 vorher)

- US ISM Services PMI für März 2025: 50,8 (53,0 Prognose; 53,5 vorher)

Breite Marktpreisaktion:

{kind=link}

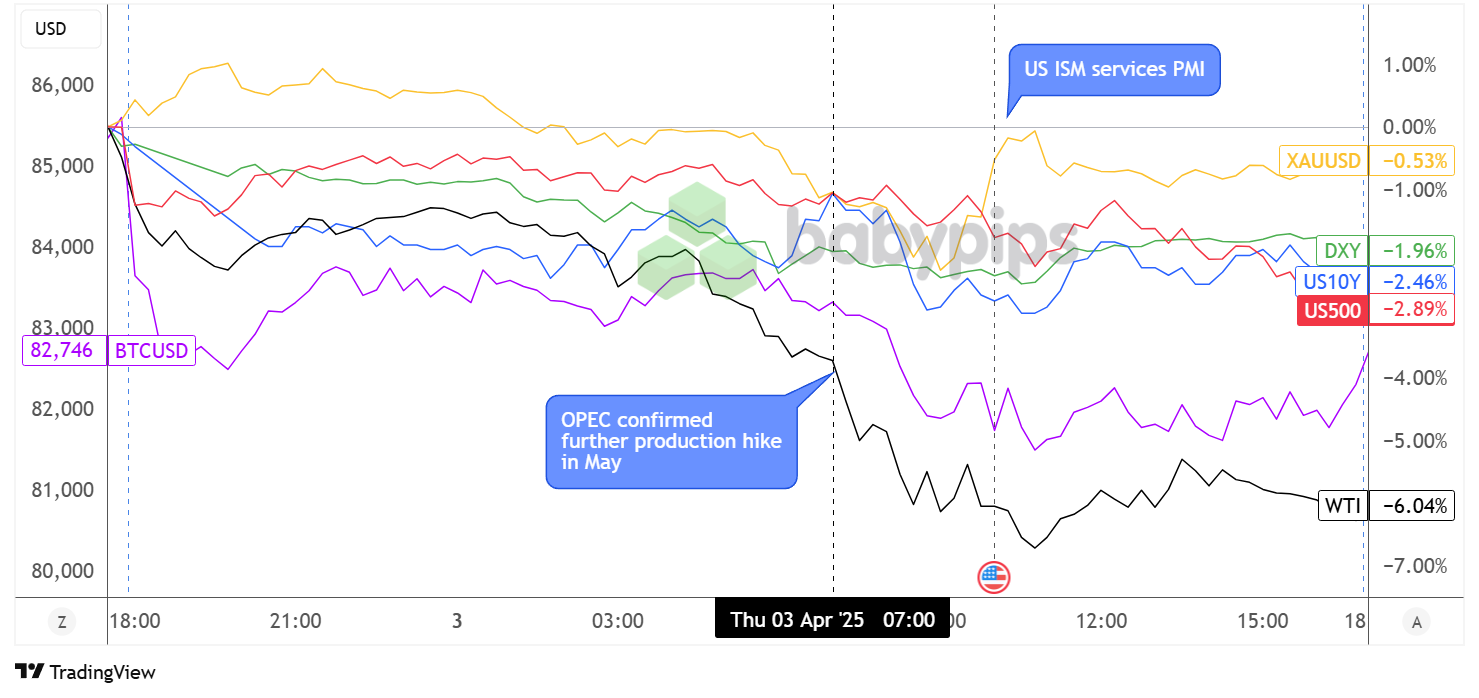

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Der Donnerstag war immer noch ein Blutbad für die Finanzmärkte, wobei die Vermögenswerte mit höherem Rücken ihren Einbruch als Reaktion auf Trumps jüngste Ankündigungen und Vergeltungsmaßnahmen von Handelspartnern verlängerten.

Deutschland und Frankreich bekräftigten, dass sie dieses Sitzen nicht einnehmen würden, wobei der Kanzler Scholz anführte, dass sie angemessen und proportional zu höheren Handelsabgaben reagieren würden, während die französische Regierung sagte, dass sie wahrscheinlich digitale Dienste bei gegenseitigen Maßnahmen abgeben werden. Darüber hinaus kündigte die EU an, bis nächste Woche für US -Stahl und Aluminium gegen Gegenmaßnahmen für US -Stahl und Aluminium zu stimmen.

Es ist nicht überraschend, dass sich die europäischen Märkte in den roten US-amerikanischen Eigenkapital-Futures weiter nach Süden bewegten und einige grüne Triebe in Datenpunkten in der Mitte der Eurozone abzeichneten.

Es half nicht, dass die OPEC+ bestätigte, dass sie im Mai mit weiteren Produktionserhöhungen durchdrungen wird, und wahrscheinlich sogar einen größeren Ausgangssteiger von mehr als 400.000 Barrel pro Tag und einen Rückgang der bereits fallenden Rohölpreise verleiht.

Bitcoin befand sich ebenfalls im Ausverkaufsmodus und fiel zu Beginn Asiens von 85.000 USD auf 83.000 US -Dollar, bevor sie sich während der Londoner Sitzung seitlich bewegte. Der Rückgang wurde während der US -Marktstunden wieder aufgenommen und BTC/USD unter der Marke von 82.000 US -Dollar vor einer weiteren Konsolidierungsrunde in Höhe von 82.000 US -Dollar nahm.

Die Renditen des Finanzministeriums lagen ebenfalls auf dem Backfuß, da Händler wahrscheinlich die Sicherheit von Staatsanleihen beantragten, obwohl sich sicheres Gold auch zu Beginn des Tages auf mögliche Gewinnbetreuung zurückzog.

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der Wirtschaftskalender war tatsächlich mit größeren Veröffentlichungen beladen, obwohl diese von dem laufenden globalen Handelsruckus überschattet zu sein schienen, der größtenteils den stetigen Druck auf den US -Dollar ausübe.

China druckte während der asiatischen Sitzung einen stärkeren PMI -Bericht von Caixin Services aus, obwohl seine Auswirkungen im Gegensatz zu australischen 3,6% igen Exportaktivitäten im Gegensatz zu seinem Handelsbilanz im Februar angegeben waren. Später meldete die Schweiz eine flache CPI -Lesung für März gegenüber dem prognostizierten 0,1% -Puption, doch der Franc fuhr im Vergleich zum viel schwächeren Dollar weiter voran.

US-amerikanische Arbeitsplätze haben auch ein düsteres Bild der Beschäftigung im März mal NFP Misswie der Challenger-Job-Cuts-Bericht zeigte, dass die Entlassungen um 204,8% gegenüber dem Vorjahreswechsel stiegen, während der ISM-Dienste PMI hinter den Schätzungen zurückging und einen Rückgang der Einstellungskomponente um 7,7 Punkte widerspiegelte.

Trotzdem gelang es USD, gegen Ende der New Yorker Sitzung etwas höher zu ziehen, da die Marktteilnehmer wahrscheinlich einige Positionen vor der offiziellen Aufgaben am Freitag schlossen. Der Dollar kreidete seine größten Verluste gegenüber den Peers JPY (-2,22%) und CHF (-2,56%), wickelte aber auch in rot gegenüber höheren Jagen wie AUD (-0,50%) und NZD (-0,89%).

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Japan Haushaltsausgaben um 23:30 Uhr GMT

- Schweizer Arbeitslosenbeschaffung 5:45 Uhr GMT

- Deutschland Fabrikbefehle um 6:00 Uhr GMT

- Frankreich Industrieproduktion um 6:45 Uhr GMT

- Deutschland HCOB Construction PMI um 7:30 Uhr GMT

- UK S & P Global Construction PMI um 8:30 Uhr GMT

- Kanada Arbeitsbericht um 12:30 Uhr GMT

- US -Gehaltsabrechnungen nicht im Land um 12:30 Uhr GMT

- US Fed Chair Powell Rede um 15.25 Uhr GMT

- US Fed Barr Rede um 16:00 Uhr GMT

- US Fed Waller Rede um 16.45 Uhr GMT

Die Finanzmärkte könnten ein wenig Ausschreibung aus dem Tarife-Drama erhalten, da sich das Rampenlicht auf die mit Spannung erwarteten Tarifen verlagert US-Payrolls-Nicht-Landwirtschafts-Gehaltsbericht Und Kanadas Jobdaten.

Danach werden wir von hören Fed Vorsitzender Powellgefolgt von ein paar weiteren Reden von FOCM -Beamten Barr und Waller.

Wie immer, bleiben Sie im Falle von Schlagzeilen im Zusammenhang mit Handelsverletzungen und verbringen Sie nicht, unsere brandneuen zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!