Bildquelle: Getty Images

Heute (17. April) Barclays (LSE:BARC)-Aktien sind 134 % mehr wert als im April 2021. Das bedeutet, dass jemand, der vor fünf Jahren Aktien im Wert von 5.000 £ gekauft hat, jetzt auf einem Papiergewinn von 6.746 £ sitzen würde. Unter Einbeziehung der Dividenden wäre die Rendite der 2.645 Aktien sogar noch höher.

Der gleiche Betrag, der heute für die Aktien der Bank ausgegeben wird, würde sich jedoch nur auf 1.126 belaufen – etwa 1.519 weniger. Bedeutet das, dass es zu spät ist, etwas zu unternehmen? Oder könnte dieser erstaunliche Bullenmarkt weitergehen? Schauen wir genauer hin.

Andere haben es sogar noch besser gemacht

Obwohl ich sicher bin, dass die Aktionäre mit der jüngsten Aktienkursentwicklung von Barclays zufrieden sein werden, muss man sagen, dass die vier anderen Banken auf dem Markt sind FTSE 100 habe es sogar noch besser gemacht.

| Bank | Aktienkursentwicklung 18.4.21 bis 17.4.26 (%) | Marktkapitalisierung am 17.4.26 (Mio. £) |

|---|---|---|

| Standard Chartered | +264 | 39.772 |

| HSBC | +213 | 230.156 |

| NatWest-Gruppe | +188 | 49.692 |

| Lloyds Banking Group | +137 | 60.487 |

| Barclays | +134 | 60.451 |

Zugegebenermaßen hat Lloyds die drittgrößte Bank des Vereinigten Königreichs (gemessen an der Marktkapitalisierung) nur unwesentlich übertroffen, aber nichtsdestotrotz konnten sich die Anleger in den letzten fünf Jahren über einen größeren Gewinn freuen.

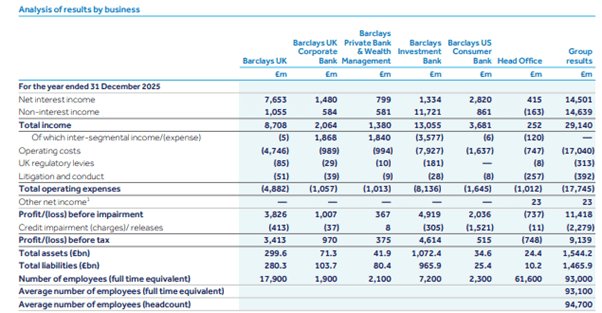

Der Grund dafür liegt wahrscheinlich in der Mischung der Einnahmen von Barclays. Im Jahr 2025 stammten 50,5 % des Gewinns vor Steuern aus der Investmentbanking-Abteilung, deren Erträge volatil sein können.

Die Erträge der anderen Banken konzentrieren sich stärker auf das tägliche Transaktionsgeschäft, Hypotheken und andere Kredite. Der Gewinn aus diesen Aktivitäten ist tendenziell stabiler und vorhersehbarer. Und sie werden stärker von den Zinssätzen beeinflusst. Der Anstieg der Kreditkosten nach der Pandemie hat dazu beigetragen, die Marge bei traditionellen Bankprodukten zu verbessern und die Erträge zu steigern.

Eine attraktive Bewertung?

In Bezug auf die Bewertung hat Barclays den zweitniedrigsten historischen Wert (2025). Kurs-Gewinn-Verhältnis (KGV). – nur von NatWest geschlagen – und der niedrigste Preis-Buchwert-Verhältnis (PTB)..

Letzteres ist besonders interessant, da der Buchwert von Barclays Ende 2025 um über 30 Milliarden Pfund höher war als der von Lloyds. Tatsächlich belief sich die Bilanzsumme des Unternehmens auf sagenhafte 600 Milliarden Pfund mehr.

Dennoch schätzen Investoren Lloyds höher ein. Es hat ein KGV von 14,8, verglichen mit 9,4 für Barclays. Ihre PTB-Verhältnisse betragen 1,3 bzw. 0,8.

Offensichtlich betrachten Anleger das umfangreiche Anlageportfolio von Barclays als risikoreicher und legen weniger Wert auf die Erträge. Infolgedessen werden seine Aktien mit einem Abschlag gegenüber Lloyds und den meisten seiner Konkurrenten gehandelt.

Meine Ansicht

Auch wenn ich anerkenne, dass das Unternehmen aufgrund seiner Ertragslage anders betrachtet werden sollte als die anderen Banken von Footsie, bin ich der Meinung, dass die Anleger bei der Bewertung von Barclays eine zu vorsichtige Haltung einnehmen.

Natürlich wäre eine globale Konjunkturabschwächung eine schlechte Nachricht für den Kreditbestand des Unternehmens in Höhe von 362 Milliarden Pfund. Eine zunehmende finanzielle Notlage dürfte zu einem Anstieg der Zahlungsausfälle und einem allgemeinen Rückgang des Neugeschäfts führen. Und eine Rezession könnte die Leistung seines Investmentzweigs beeinträchtigen.

Erfahrene Anleger wissen jedoch, dass die globale Instabilität einige lukrative Chancen mit sich bringen kann. Insbesondere besteht die Möglichkeit, Aktien einiger großartiger Unternehmen zu einem Schnäppchenpreis zu kaufen. Ich bin mir sicher, dass die Investmentbanker von Barclays die Marktnervosität nach den jüngsten Ereignissen im Nahen Osten bereits ausgenutzt haben.

Persönlich denke ich, dass das Gleiche auch für Barclays selbst gelten könnte. Tatsächlich liegt der Aktienkurs jetzt 21 % unter seinem 52-Wochen-Hoch. Ich glaube, dass es sich um ein qualitativ hochwertiges Unternehmen handelt, und deshalb halte ich es für eine Aktie, die man in Betracht ziehen sollte.