Bildquelle: Getty Images

Nach einem Anstieg um fast 500 % in einem Jahrzehnt Greggs‘ (LSE:GRG)-Aktien begannen gegen Ende 2024 abzustürzen. Dies fiel mit neuen Plänen der Regierung zur Erhöhung der Gewerbesteuer zusammen.

Seit Oktober 2024, als Bundeskanzlerin Rachel Reeves eine Anhebung der Sozialversicherung der Arbeitgeber ankündigte und die Schwelle senkte, sind die Aktien von Greggs um 42 % eingebrochen. Dies hätte aus einer Investition von 5.000 £ 2.900 £ gemacht, ohne Dividenden.

Der Haushalt erhöhte nicht nur die Personalkosten von Greggs, sondern hatte wohl auch eine abschreckende Wirkung auf die britische Wirtschaft. Viele Unternehmen haben die Einstellung von Mitarbeitern eingestellt, was zu einem Anstieg der Arbeitslosigkeit führte, die nun den höchsten Stand seit fünf Jahren erreicht.

Im Jahr 2023 stiegen der Gesamtumsatz und der flächenbereinigte Umsatz (LFL) von Greggs um 19,6 % bzw. 13,7 %. Im Jahr 2025 lagen diese Zahlen bei 6,8 % bzw. 2,4 %, wobei der zugrunde liegende Betriebsgewinn um 4 % auf 188 Mio. £ sank.

Greggs unter Druck

In den ersten neun Wochen des Jahres 2026 verlangsamte sich das LFL-Wachstum noch weiter auf 1,6 %. Und Greggs scheint keine Pause einzulegen, da der Iran-Krieg nun voraussichtlich zu höheren Energie-, Nahrungsmittel- und Treibstoffkosten führen wird.

Und trotz der FTSE 250 Da das Unternehmen letztes Jahr netto 121 neue Filialen eröffnet hat und für dieses Jahr eine ähnliche Zahl plant, befürchten die Anleger, dass wir den „Höhepunkt der Greggs“ erreicht haben. Kann die Marke wirklich mehr als 3.000 Standorte erreichen, ohne bestehende Filialumsätze zu kannibalisieren? Der Markt ist offensichtlich nicht überzeugt.

Darüber hinaus ist der Aufstieg von GLP-1-Medikamenten wie z Mounjaro zwingt das Unternehmen, seine Speisekarte anzupassen. Deshalb stehen bei Greggs heutzutage so viele Eiertöpfe im Kühlschrank wie Wurstbrötchen hinter der Glastheke.

Der zunehmende Einsatz von GLP-1-Medikamenten zur Gewichtsreduktion verändert die Essgewohnheiten und verringert die Nachfrage nach kalorienreichen Lebensmitteln. Wir erforschen diese Trends und entwickeln Innovationen mit Produkten, die ein Sättigungsgefühl und eine ausgewogene Ernährung unterstützen, einschließlich ballaststoffreicher, pflanzlicher und proteinreicher Produkte.

Greggs Jahresbericht 2025.

Besteht für den Bäcker die Gefahr, dass er bei diesem Vorstoß zu gesünderem Essen seine Identität verliert? Es ist möglich.

Zusammenfassend lässt sich sagen, dass es heute eine Vielzahl von Faktoren gibt, die den Aktienkurs belasten:

- Verlangsamtes Wachstum.

- Gewinne unter Druck.

- Steigende Arbeitslosigkeit in Großbritannien.

- Anhaltender Druck auf die Lebenshaltungskosten.

- Größte Bedenken von Greggs.

- Rückläufige Passantenfrequenz in den Haupteinkaufsstraßen.

- Mögliche Auswirkungen von GLP-1.

Aufgrund einiger dieser Faktoren ist Greggs derzeit die am dritthäufigsten leerverkaufte Aktie im Vereinigten Königreich Ibstock Und Wizz Air. Erfahrene Anleger gehen also davon aus, dass es noch mehr Probleme geben wird.

Nicht nur Untergang und Finsternis

Trotz der offensichtlichen Herausforderungen verfügt Greggs immer noch über viele attraktive Eigenschaften. Es besitzt eine einzigartige, starke Marke Bilanzund branchenführende Gewinnmargen (auch nach dem jüngsten Druck).

Außerdem gibt es einen gut gedeckten Stürmer Dividendenrendite von 4,2 %. Das liegt über dem FTSE 250-Durchschnitt.

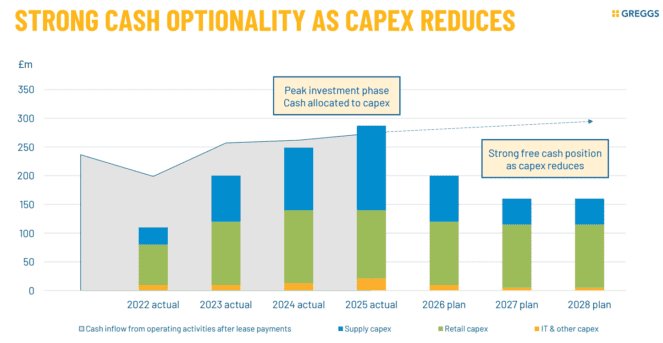

Erwähnenswert ist auch, dass die Investitionsausgaben im vergangenen Jahr ihren Höhepunkt erreichten, was künftig zu einem deutlich verbesserten Cashflow führen dürfte. Und die Roboterkommissionierung in einem der beiden neuen, hochmodernen Vertriebszentren, die demnächst eröffnet werden, dürfte die Effizienz verbessern.

Was mir auch gefällt, ist, dass etwa 20 % der Geschäfte inzwischen Franchise-Unternehmen sind (von Drittpartnern verwaltet). Diese übertreffen tendenziell die vom Unternehmen verwalteten Geschäfte, da sie sich hauptsächlich auf Standorte am Straßenrand konzentrieren. Und sie übernehmen auch die laufenden laufenden Kosten (Miete, Strom usw.).

Schließlich sehen die Aktien jetzt günstig aus. Basierend auf den Prognosen für 2027 liegt das zukunftsgerichtete Kurs-Gewinn-Verhältnis bei 12,5.

Für geduldige Anleger mit einem mehrjährigen Anlagehorizont ist die Aktie meiner Meinung nach jetzt eine Kaufgelegenheit, über die es sich nachzudenken lohnt.