Bildquelle: Getty Images

Hülse (LSE: Shel) Die Aktien sind in den letzten 12 Monaten nur um 4% gestiegen. Als solche würde eine vor einem Jahr getätigte Investition heute einen Wert von 10.400 GBP haben. Ein Investor hätte jedoch auch rund 400 GBP in Form von Dividenden erhalten. Also 8% Gesamtrenditen. Nicht schlecht, aber nicht großartig.

Was ist los?

Die Aktienkursgewinne von Shell waren jedoch bescheiden, obwohl das Unternehmen die Bemühungen zur Rationalisierung der Geschäftstätigkeit und zur Verbesserung der finanziellen Leistung. Diese träge Leistung kann auf mehrere Faktoren zurückgeführt werden.

Erstens, Öl Die Preise haben in den letzten 12 Monaten schwankt, aber die allgemeine Richtung ist nach unten. Während ich schreibe, sind Brent Rohpreise im Laufe des Jahres um 8,5% gesunken, und dies wird sich auf das Endergebnis auswirken.

Während Shell es geschafft hat, seine Produktion um 2% zu erweitern, haben sich die fallenden Öl- und Gaspreise auch nachgelagerte Ränder gepresst, was zu einem Rückgang des Einkommens um 17% im Jahr 2024 führte. Dies hat die Begeisterung der Anleger und das Wachstum des begrenzten Aktienkurses gedämpft.

Makroökonomische Unsicherheiten haben ebenfalls eine Rolle gespielt. China, der weltweit größte Ölimporteur, hat wirtschaftliche Verlangsamungen verzeichnet und schafft Unsicherheit in Bezug auf den zukünftigen Energiebedarf. Darüber hinaus haben geopolitische Spannungen und die anhaltenden Auswirkungen des Russland-Ukraine-Konflikts zum Markt beigetragen Volatilität.

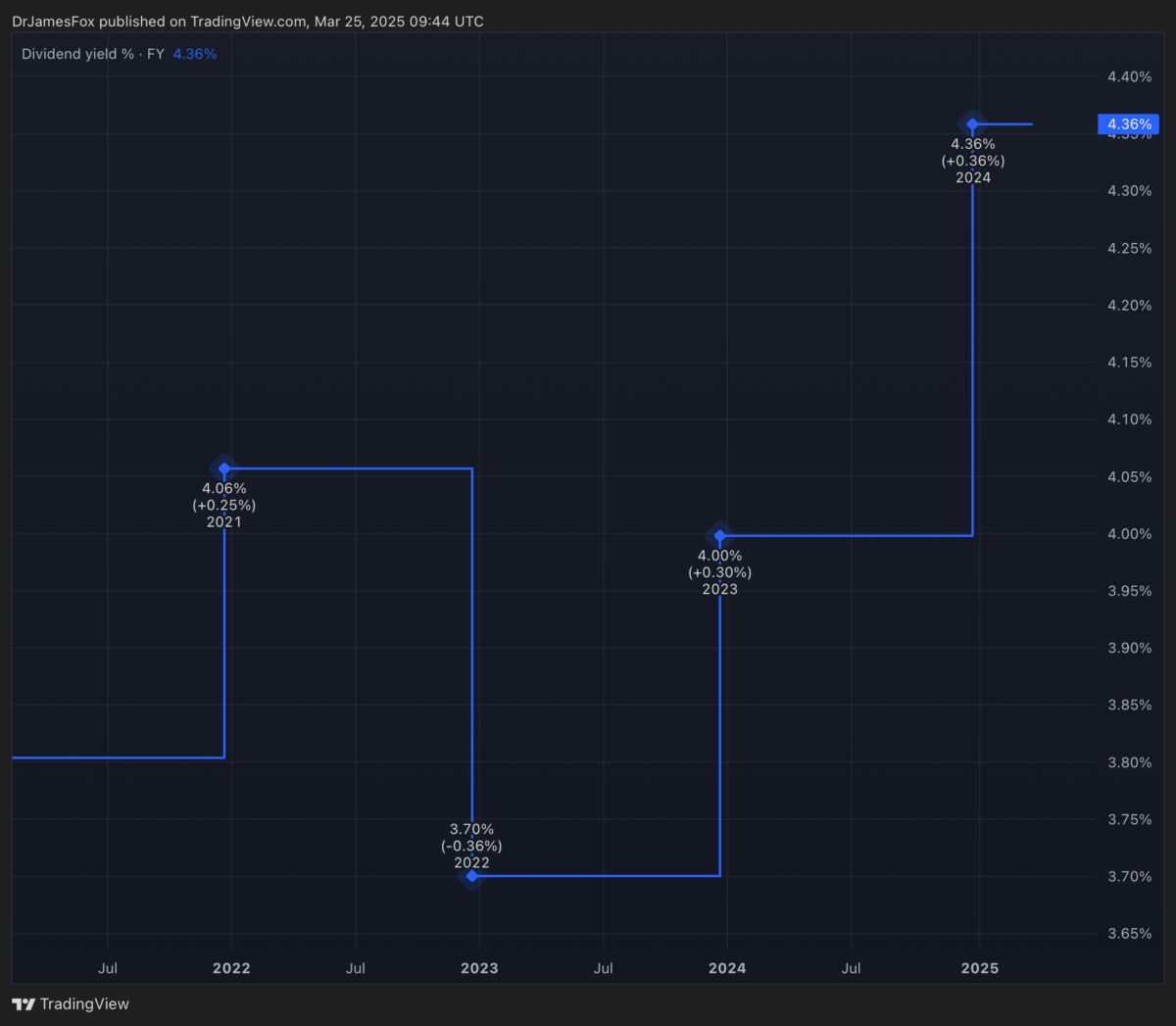

Trotz dieser Herausforderungen hat Shell Fortschritte bei der Verbesserung seiner finanziellen Position erzielt. Das Unternehmen hat seine Investitionsausgaben und die Nettoverschuldung reduziert und gleichzeitig starke Cashflows von Betriebsaktivitäten aufrechterhalten. Dies hat es Shell ermöglicht, ein neues Aktienrückkaufprogramm von 3,5 Mrd. USD zu starten und die Dividenden um 4%zu erhöhen.

Aber was kommt als nächstes?

Vor dem Tag des Kapitalmärktes am 25. März sagte Shell, es würde sich darauf konzentrieren, den Aktionären mehr Wert zu bieten und gleichzeitig die Emissionen zu reduzieren. Das Unternehmen gab Pläne mit, die Ausschüttungen der Aktionärs von 30 bis 40% auf 40-50% des Cashflows aus dem Geschäftstätigkeit zu erhöhen und gleichzeitig eine jährliche progressive Dividendenpolitik von 4% aufrechtzuerhalten.

Shell erhöhte auch sein Ziel der strukturellen Kostenreduzierung von 2 Mrd. USD bis Ende 2025 auf eine kumulative Kosteneinsparung von 5 Mrd. USD bis Ende 2028 im Vergleich zu 2022 Niveau. Das Unternehmen plant außerdem, den jährlichen Investitionsausgaben auf 2025-2028 auf 20 Mrd. USD bis 22 Mrd. USD zu senken-gegenüber 22 Mrd. USD bis 25 Mrd. USD-der Reichweite für 2024 und 2025, die 2023 zurückgeleitet wurden.

Darüber hinaus zielt das Unternehmen darauf ab, bis 2030 um über 10% jährlich um über 10% zu steigern und gleichzeitig eine stabile Flüssigkeitsproduktion von 1,4 m Barrel pro Tag aufrechtzuerhalten. In der Zwischenzeit steigt der Umsatz von CEO Wael Sawan bis 2030 um 4-5%.

Trotzdem bleibt die Hülle von den Öl- und Gaspreisen abhängig. Wir sind jetzt zwei Monate in der Präsidentschaft von Donald Trump, einem Mann, der versprochen hat, die Ölpreise niedrig zu halten. Ein Ende des Krieges in der Ukraine, der ebenfalls auf seiner Tagesordnung steht, würde wahrscheinlich die Normalisierung von Versorgungsrouten und den Druck auf die Energiepreise nach unten ausüben.

Kurz gesagt, es gibt mehrere Gründe, warum ich Öl und möglicherweise Gas erwarten würde, die die Preise im nächsten Jahr und möglicherweise durch Trumps Präsidentschaft niedriger bleiben. Trotz des Senkung des Geschäfts, der CAPEX senkt und die Renditen erzielt, betrifft mich die breitere wirtschaftliche Aussichten. Deshalb gibt ich vorerst Shell -Aktien weiter.