Das Hauptvermögen hatte eine wilde Fahrt als Trumps Überraschung Tarif bewegt das Vertrauen der Anleger, die Aktien niedriger und trug eine Dollar -Rallye an, während die Ölpreise den Trend mit Gewinnen der Angebotsbedenken erfassten.

Wie haben die großen Vermögenswerte die Schlagzeilen am Donnerstag gehandelt?

Schauen wir uns genauer an:

Schlagzeilen:

- Neuseeland ANZ Geschäftsvertrauen für Februar 2025: 58,4 (56,0 Prognose; 54,4 Vorherige)

- Trump entfernt Chevrons Venezuela -Öllizenz, Drohend, etwa 240.000 Barrel pro Tag aus der globalen Versorgung zu entfernen

- Kämpfen gov. Kazuo Ueda Der Ansicht, dass die „sehr starke Unsicherheit“ der US -Richtlinien einen genaueren Blick der Zentralbank rechtfertigen

- Schweizer BIP Wachstumsrate für Dezember 2024: 0,2% Q/Q (0,4% Q/Q -Prognose; 0,4% q/q vorher); 1,5% y/y (1,7% Y/Y -Prognose; 2,0% y/y vorher)

- EZB Januar -Sitzungsprotokoll zeigte, dass es “eine Verschiebung des Gleichgewichts von (Inflation) Risiken auf den Vorteil seit Dezember” gab “

- Kanada Girokonto für den 31. Dezember 2024: -5,0B (-2,5B Prognose; -3,2B vorher)

- US -amerikanische langlebige Güter Bestellungen für Januar 2025: 3,1% (2,2% Prognose; -2,2% vorher)

- US -amerikanische Kerndauerwarenbestellungen für Januar 2025: 0,0% (0,3% Prognose; 0,3% früher)

- US -BIP -Preisindex QOQ 2. EST für den 31. Dezember 2024: 2,4% (2,2% Prognose; 1,9% früher)

- US -BIP -Wachstumsrate QOQ 2. EST für den 31. Dezember 2024: 2,3% (2,3% Prognose; 3,1% früher)

- US -amerikanische Arbeitslosenansprüche Für den 22. Februar 2025: 242,0K (225,0K -Prognose; 219,0K vorher)

- US -amerikanische Umsatzmutter für die USA für Januar 2025: -4,6% (-0,9% Prognose; -5,5% vorher)

- Trump plant Zölle in Mexiko und Kanada für Dienstag, während die bestehenden 10% -Tarife für China verdoppelt werden

Breite Marktpreisaktion:

{kind=link}

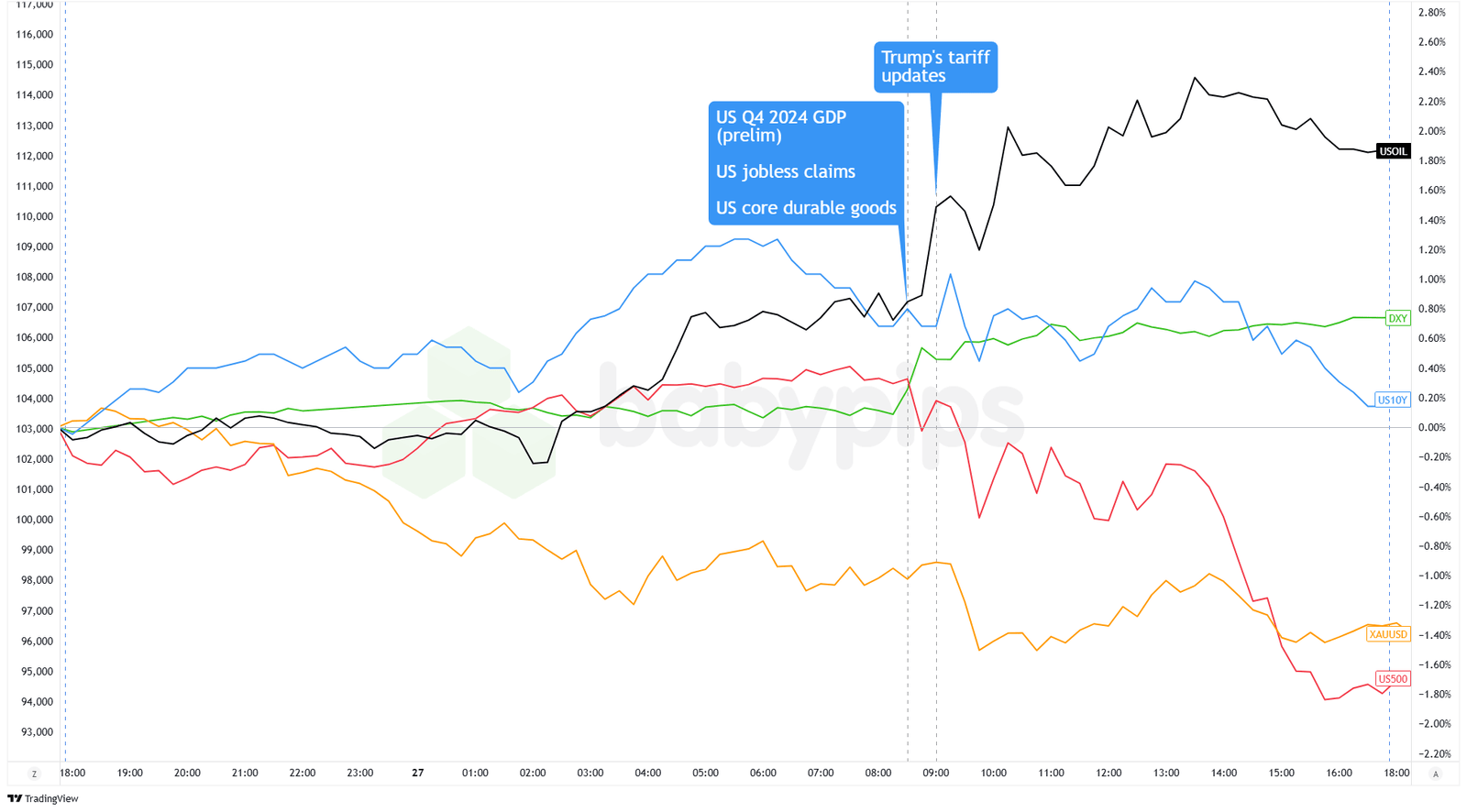

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Das Hauptvermögen hatte eine harte Fahrt, als Präsident Trumps Tarif das Vertrauen der Investoren verdrängt. Er stellte 25% Zölle auf Kanada und Mexiko auf den 4. März (nicht wie zuvor vorgeschlagen), fügte einen Tarif von 10% auf chinesische Importe hinzu und bedrohte 25% Abgaben für europäische Autos und Waren.

Aktien Erhielt einen Treffer, wobei der S & P 500 auf 5.861,57 von einem Intraday -Hoch in der Nähe von 6.000 fiel, während der Nasdaq ebenfalls rutschte. Nvidia führte die Folie an und fiel um 8,5%, obwohl er die Gewinnschätzungen besiegte, da er den steigenden Wettbewerb aus Chinas Deepseek und seinen kostengünstigen KI-Modellen markierte. Europäische Märkte Meistens folgte Wall Street Lower, obwohl der britische FTSE 100 dank der starken Leistung von Rolls-Royce einen bescheidenen Gewinn erzielte.

US -Ölpreise Der Trend stieg auf 70,50 US -Dollar, nachdem Trump Chevrons Venezuela -Lizenz widerrufen hatte und möglicherweise um 240.000 Barrel pro Tag aus dem globalen Versorgung geschnitten wurde. Gold trotz geopolitischer Jitter auf 2.875 US -Dollar zurückgezogen Bitcoin Eingehandelt um 84.400 US -Dollar und erholte sich teilweise, nachdem er auf 82.700 US -Dollar gesunken war.

Der US 10-jährige Staatsanleihenrendite Auf 4,285%stieg und ein Sechs-Tage-Rückgang beim Auftreten des Gewinns. Die Monats-End-Ströme fügten wahrscheinlich die Volatilität hinzu, als Portfolio-Manager vor den wichtigsten PCE-Inflationsdaten am Freitag neu gestaltet wurden.

FX -Marktverhalten: US -Dollar vs. Majors:

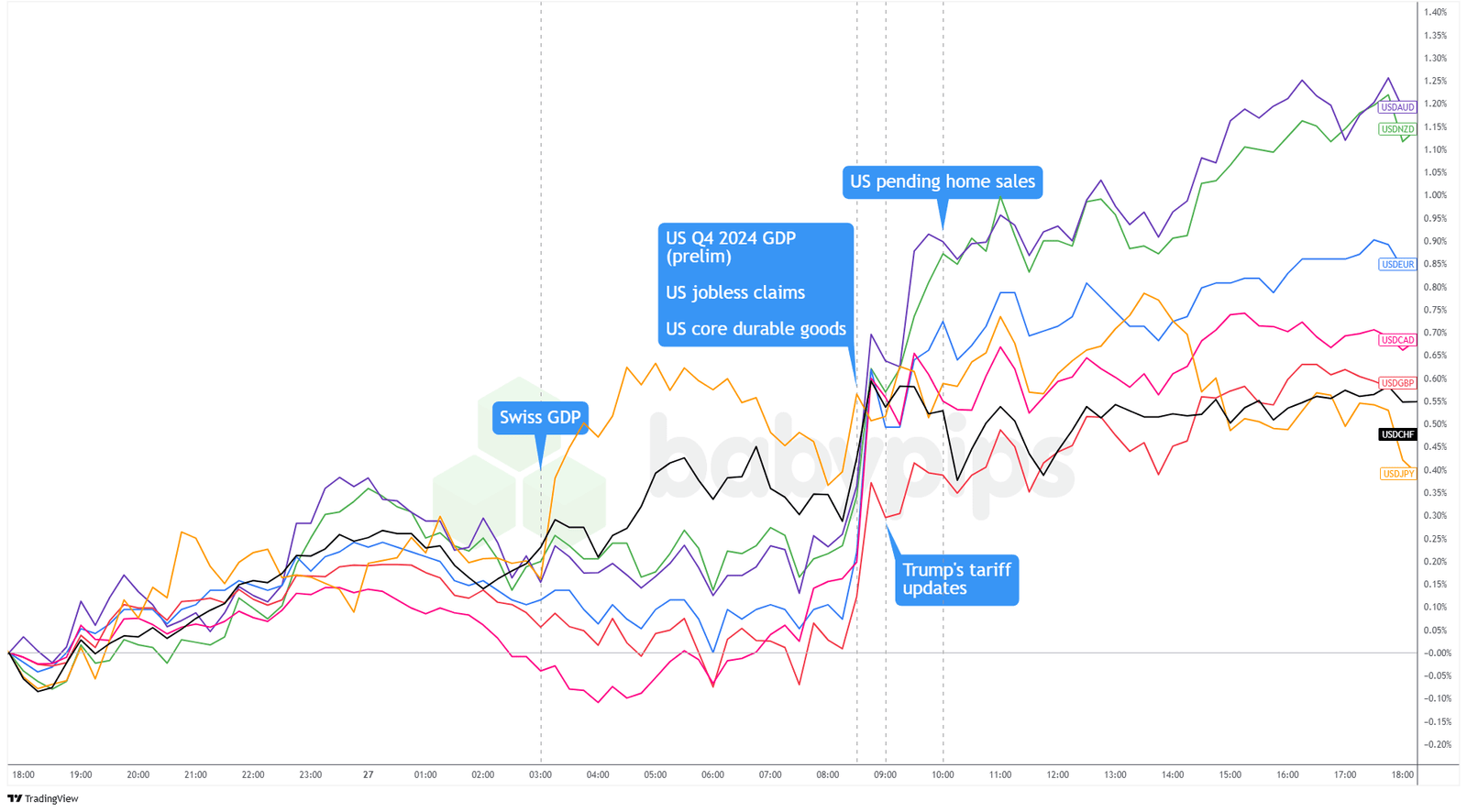

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar zeigte während des gesamten Handelstages Stärke mit gemischten Währungspaaren als Wirtschaftsdaten und Tarifangaben in der geprägten Marktstimmung.

Das Greenback begann in der asiatischen Sitzung stark und profitierte von der Safe-Haven-Nachfrage, nachdem der Gouverneur der Bank of Japan, Ueda, angedeutet hatte, die US-Politik zu untersuchen, und als schwächer als erwartete australische Investitionsausgabendaten dämpften die Risikoappetit. Der Dollar ließ sich kurz vor der Eröffnung der europäischen Sitzung nach, wahrscheinlich aufgrund der Gewinn- und Leistungsfähigkeit vor europäischen Datenveröffentlichungen.

USD/JPY stieg im frühen europäischen Handel an, als die Erholung der US -Finanzierung die Rendite -Lücke erweiterte und den Yen unter Druck setzte. Die Schweizer BIP -Daten erfüllten die Erwartungen von 0,2% Q/Q, was sich kurz auf USD/CHF auswirkt. In der Zwischenzeit zeigte das britische Pfund eine bemerkenswerte Stärke, wobei die Optimismus in Bezug auf Geschlechtsdiskussionen zwischen Trump und britischem Premierminister Starrer die Gewinne des Dollars gegen Sterling einschränkte.

Die US -amerikanische Sitzung brachte das echte Feuerwerk. Trumps Tarifkündigungen lösten eine starke Dollar -Rallye aus, als er ab dem 4. März 25% Tarife für Kanada und Mexiko bestätigte, einen Tarif von 10% auf chinesische Importe erhöhte und 25% Abgaben für europäische Waren bedrohte. Der australische Dollar war am härtesten getroffen, was seine Sensibilität für den chinesischen Handel widerspiegelte.

Am Ende des Tages stieg der Dollar-Index um 0,8% auf 107,28, als die Händler vor dem Monat neu positionierten und die PCE-Inflationsdaten am Freitag vorbereiteten.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Japan Housing beginnt im Januar 2025 zu YOY

- Deutschland Einzelhandelsverkäufe für Januar 2025

- Großbritannien landesweite Immobilienpreise Mama für Februar 2025

- UK BOE Ramsden Rede

- Schweizer Einzelhandelsumsatz Yoy für Januar 2025

- Schweizer KOF -Vorderindikatoren für Februar 2025

- Kanada BIP Mom für Dezember 2024

- US -Warenhandelsbalance Adv für Januar 2025

- US Core PCE Price Index Mom für Januar 2025

- US -amerikanische persönliche Einkommen und Ausgaben für Januar 2025

- US -Großhandelsinventare Mom Adv für Januar 2025

- US Chicago PMI für Februar 2025

Die Händler werden in Europa an den Einzelhandelsumsatz und den wirtschaftlichen Ausblick in die Schweiz in Europa geklebt, in der Hoffnung auf Anzeichen eines wirtschaftlichen Schubs, um die Marktstimmung optimistisch zu halten.

In der US -Sitzung soll die Wärme die Wärme mit wichtigen Inflationsdaten und Ausgabenberichten bringen, die den nächsten Schritt der Fed beeinflussen könnten. Die echte Wild Card könnte jedoch neue Tarif -Updates sein, die entweder ein Feuer unter dem Risiko -Appetit anzünden oder Händler für Deckung senden könnten!

Mit den Monats-Ende-Strömen im Spiel konnten wir einige unerwartete Bewegungen sehen, da große Spieler ihre Portfolios anpassen und der Preisaktion eine zusätzliche Gewürzebene hinzufügen.

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!