Bildquelle: Rolls-Royce Holdings plc

Noch einmal, Rolls-Royce‘S (LSE:RR.) Aktienkurs war einer der FTSE 100ist die Aktie mit der besten Wertentwicklung im Jahr 2025. Ihr Wert hat sich mehr als verdoppelt, da sie von den robusten Bedingungen in der Luftfahrtbranche und weiteren Gewinnen aus ihrer laufenden Transformationsstrategie profitierte.

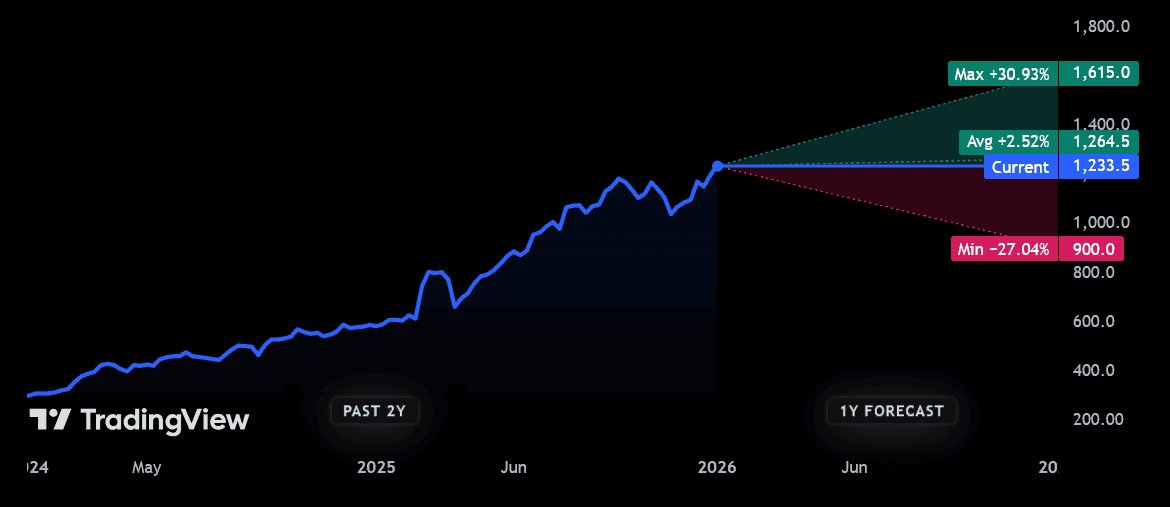

Die Rolls-Royce-Aktie ist über einen Zeitraum von fünf Jahren um beeindruckende 1.051 % gestiegen. Kann das FTSE Aber hält das Unternehmen den Schwung aufrecht? Stadtanalysten sind sich nicht so sicher.

Kursziel 12,64 £

Tatsächlich gehen Analysten davon aus, dass der Aktienkurs des Unternehmens kurz vor dem Absturz stehen könnte. Derzeit haben 14 von ihnen Rolls-Royce-Bewertungen, was eine gute Bandbreite an Meinungen bietet. Und das durchschnittliche 12-Monats-Kursziel liegt bei 12,64 £ pro Aktie.

Das deutet auf einen Anstieg von weniger als 3 % gegenüber dem aktuellen Niveau hin. Wenn das stimmt, würde es – unter Berücksichtigung der prognostizierten Dividenden – eine magere Gesamtrendite für die Aktionäre von etwa 4 % bringen.

Allerdings glaube ich, dass der Aktienkurs von Rolls uns alle durchaus schockieren könnte.

Ein Anstieg um 31 %?

Ich bin nicht der Einzige, der davon ausgeht, dass die Aktien des Ingenieurs im Jahr 2026 den Konsens der Broker übertreffen könnten. Ein besonders optimistischer Broker geht davon aus, dass der Motorenbauer von heute 12,33 £ pro Aktie um rund 31 % steigen wird.

Doch was könnte die Rolls-Royce-Aktie wieder in die Höhe treiben? Die vielleicht offensichtlichste Antwort ist das weitere Wachstum der Luftfahrtindustrie, das die Nachfrage nach den Flugzeugtriebwerken und Servicekapazitäten des Unternehmens steigert.

Die Aussichten bleiben hier derzeit absolut solide. Die International Air Transport Association (IATA) geht davon aus, dass die weltweiten Flugpassagierzahlen im Jahr 2026 um 4,4 % steigen werden. Das Frachtaufkommen dürfte derweil um 2,4 % steigen.

Rolls könnte auch einen Anstieg der Verteidigungseinnahmen verzeichnen, da die geopolitische Volatilität zunimmt – wie das jüngste Vorgehen der USA in Venezuela zeigt. Das Unternehmen könnte sich auch eines neuen Interesses an seinen kleinen modularen Reaktoren (SMRs) erfreuen, da die Länder weiterhin von fossilen Brennstoffen umsteigen, was den Aktien zusätzlichen Aufschwung beschert.

Schließlich könnte das FTSE-Unternehmen steigen, wenn sein langjähriges Rationalisierungsprogramm weiterhin eine überdurchschnittliche Leistung erbringt. Die Margen steigen weiter und Rolls verfügt nun über eine gesunde Bilanz, die Aktienrückkäufe unterstützt.

Was könnte schief gehen?

Trotz alledem habe ich ein großes Problem mit Rolls-Royce-Aktien. Und alles kommt auf die Bewertung an. Mit dem 36,8-fachen liegt der Vorsprung des Unternehmens Kurs-Gewinn-Verhältnis (KGV). liegt über dem 10-Jahres-Durchschnitt von etwa 15. Es handelt sich um die Art von Prämie, von der einige (ich selbst eingeschlossen) behaupten würden, dass sie alle oben genannten Annahmen widerspiegelt.

Und im weiteren Sinne bedeutet dies, dass der Aktienkurs von Rolls abstürzen könnte, wenn sich auch nur das geringste Anzeichen einer Schwäche einschleicht. Meiner Ansicht nach ist das Risiko, dass dies geschieht, höher, als ich persönlich als Investor befürworten würde.

Angesichts des anhaltenden Drucks auf die Verbraucherausgaben besteht die Möglichkeit einer Abschwächung im zivilen Luft- und Raumfahrtsektor. Hinzu kommen massive Lieferkettenprobleme, die immer noch die Kosten in die Höhe treiben und sich durchaus auf die Projektabwicklung auswirken können.

Dann gibt es noch andere typische Bedrohungen wie gescheiterte Vertragsabschlüsse, Projektrückschläge und extreme Kostenüberschreitungen. Probleme wie diese waren Rolls in den vergangenen Jahren nicht fremd.

Meiner Ansicht nach könnte der Aktienkurs von Rolls-Royce uns im Jahr 2026 durchaus schockieren. Aber im Moment glaube ich, dass die Chancen einer Korrektur größer sind als das Geschäft, das auf seinen beeindruckenden Gewinnen aufbaut.

Ich könnte mich aber irren. Obwohl ich das FTSE-Unternehmen nicht kaufen werde, könnte es für risikotolerantere Anleger einen genauen Blick wert sein.