Bildquelle: Getty Images

Wachstumsaktien, die zu ermäßigten Bewertungen gehandelt werden, können für Anleger große Chancen bieten. Und es gibt eines, das mir besonders ins Auge fällt. Die Aktie hat sich in den letzten fünf Jahren nicht entwickelt, aber das zugrunde liegende Geschäft hat sich gut entwickelt. Daher denke ich, dass es an der Zeit ist, genauer hinzuschauen.

Filtration

Das betreffende Unternehmen ist Porvair (LSE: ZUERST). Das Unternehmen stellt Filtergeräte für die Luft- und Raumfahrt- und Laborgeräteindustrie her.

Es gibt mehrere Gründe, warum ich dieses Geschäft mag, darunter:

- Starkes Folgegeschäft.

- Hohe Eintrittsbarrieren.

- Stabile Einnahmequellen.

- Beeindruckende Bargeldumwandlung.

Schauen wir uns die einzelnen Punkte genauer an.

In der Luft- und Raumfahrtindustrie müssen die Filter von Porvair nach einer gewissen Zeit ausgetauscht werden. Dies ist nicht optional – es ist eine gesetzliche Anforderung. Bei Laborgeräten sind viele Produkte des Unternehmens für den einmaligen Gebrauch konzipiert. Das führt zu einem stetigen Strom von Wiederholungsverkäufen.

Seine Industrien haben hohe regulatorische Standards. Ob es um Flugzeuge, Arzneimittelentwicklung oder Wasserreinheit geht, der Wettbewerb ist nicht einfach. Das macht es für Kunden schwierig (oder unmöglich), zu alternativen Anbietern zu wechseln. Und das schafft eine gute Preissetzungsmacht für Porvair.

Bezüglich ZyklizitätEs ist wichtig, dass die Produkte des Unternehmens in der Regel Wartungskosten verursachen. Dadurch bleibt die Nachfrage einigermaßen stabil, selbst wenn die Unternehmen nicht expandieren.

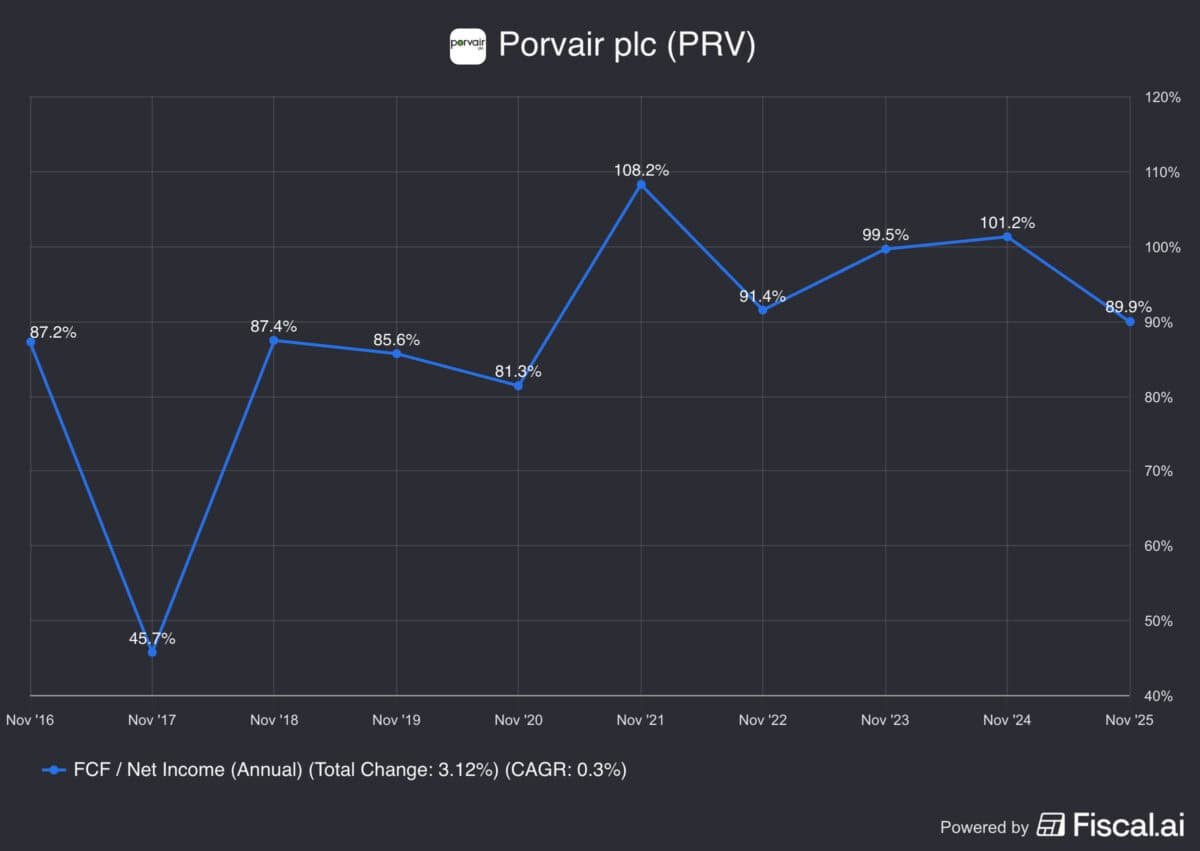

Das Unternehmen verfügt außerdem über hervorragende Cash-Conversion-Kennzahlen. In den letzten 10 Jahren hat das Unternehmen durchweg 75 % seines Nettoeinkommens in freies Bargeld umgewandelt.

Totes Geld?

Das klingt alles positiv, wirft aber eine offensichtliche Frage auf. Wenn das Geschäft so gut läuft, warum ist es dann seit 2021 praktisch ins Leere gegangen?

Der Grund ist zweierlei. Das Wachstum von One – Covid-19 führte zu einem Anstieg der Nachfrage nach Laborgeräten, der seitdem nicht mehr aufrechterhalten wurde. Infolgedessen musste sich Porvair mit höheren Lagerbeständen und einer schwächeren Nachfrage auseinandersetzen. Und das war eine Herausforderung für das Unternehmen.

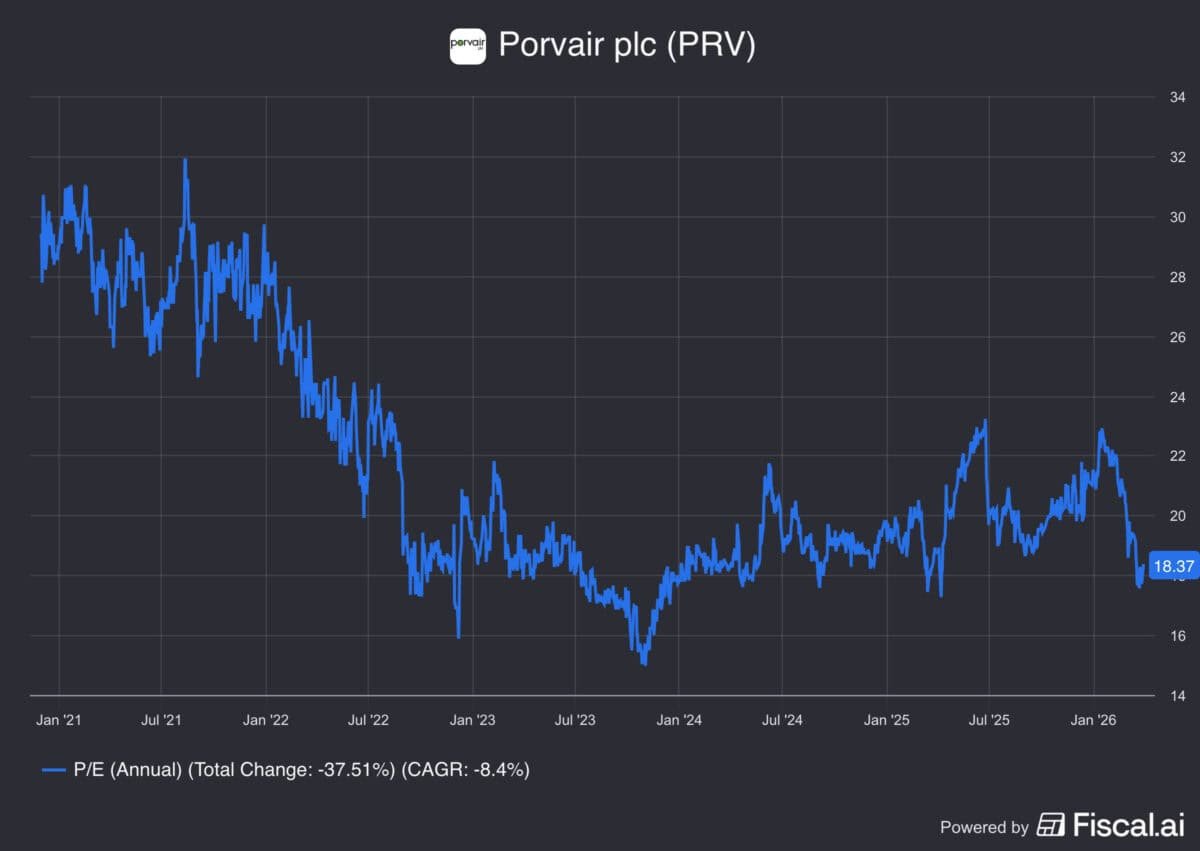

Die Bewertung des Zweiten. Vor fünf Jahren wurde die Aktie bei a gehandelt Kurs-Gewinn-Verhältnis (KGV). von 27, was ziemlich hoch ist. Als Warren Buffett weist darauf hin, dass es möglich ist, selbst für ein hervorragendes Geschäft zu viel zu bezahlen. Und ich denke, das könnte im Jahr 2021 der Fall gewesen sein.

Nun liegen die Dinge jedoch an beiden Fronten anders. Nach einer langen Phase hoher Lagerbestände begann sich die Nachfrage nach Laborfiltern im Jahr 2025 zu erholen.

Darüber hinaus wird die Aktie jetzt mit einem KGV von unter 18 gehandelt. Ich denke also, dass das Unternehmen genug Zeit hatte, um mit dem Aktienkurs Schritt zu halten.

Risiken und Chancen

Die Aktien von Porvair sind seit Jahresbeginn um 15 % gefallen. Und ein wichtiger Grund dafür ist der anhaltende Konflikt im Nahen Osten. Das Unternehmen ist relativ gut vor zyklischen Höhen und Tiefen geschützt, aber es ist nicht immun gegen eine globale Rezession, und das ist derzeit ein Risiko.

Langfristig gesehen gibt es jedoch viel Gutes an dem Unternehmen. Und der aktuelle Aktienkurs erscheint mir attraktiv. Gelegenheiten wie diese ergeben sich nicht oft, daher denke ich, dass Anleger diese Gelegenheit jetzt ernsthaft in Betracht ziehen sollten.