Bildquelle: Getty Images

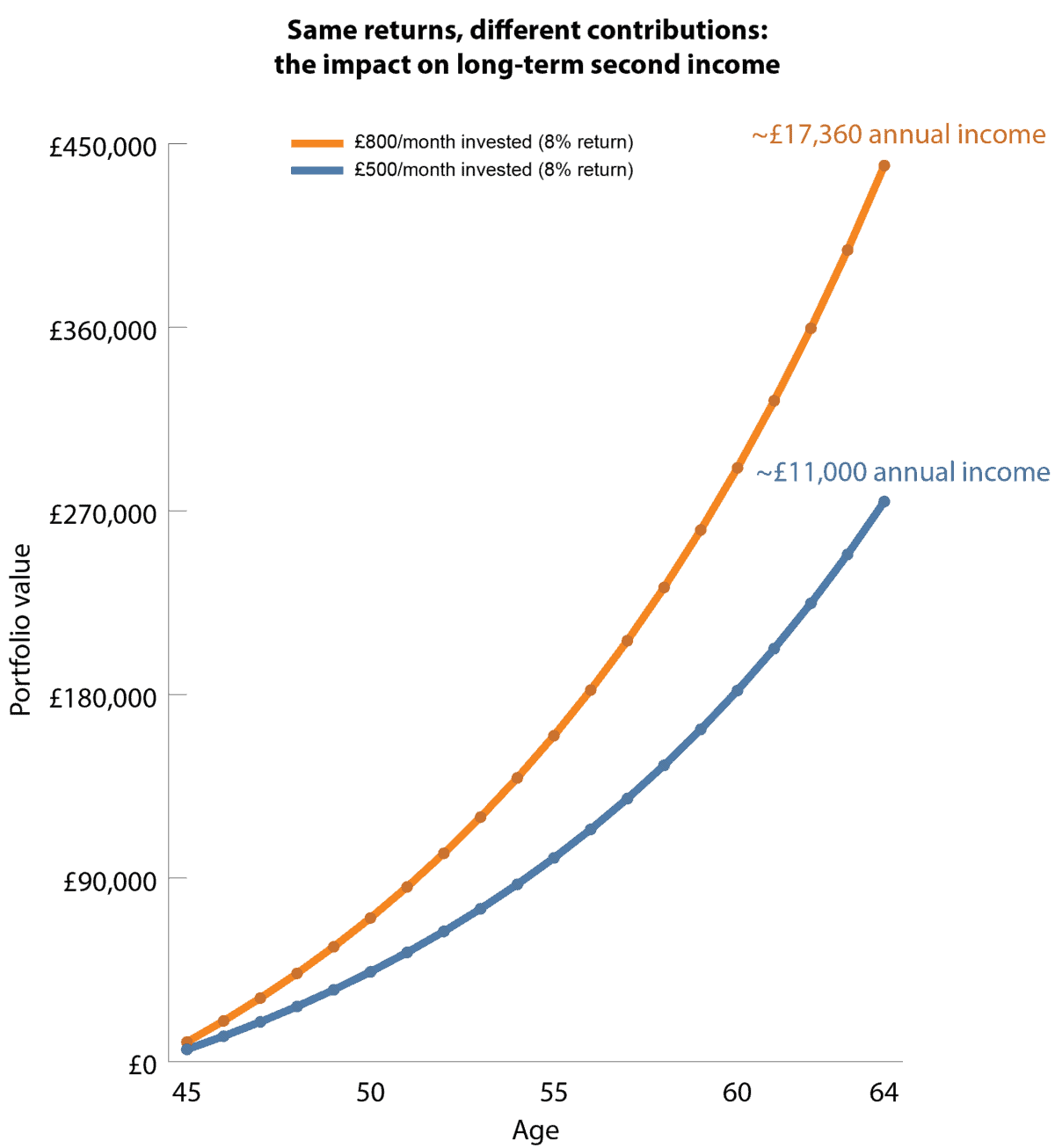

Der Aufbau eines zweiten Einkommens mag für jeden, der mit 45 Jahren bei Null anfängt, unerreichbar erscheinen. Doch da noch 20 Jahre bis zur Rente verbleiben, haben Anleger immer noch Zeit, die Aufzinsung in die Tat umzusetzen – und möglicherweise im späteren Leben eine jährliche Einkommensquelle von 17.360 £ aufzubauen.

Wenn man später im Leben anfängt, bedeutet das nicht, dass man zum Aufbau eines zweiten Einkommens einfach jeden Monat mehr investieren muss. Während höhere Beiträge hilfreich sein können, liegt der eigentliche Faktor für langfristiges Vermögen darin, wie lange das Geld investiert wird und wie effektiv es sich im Laufe der Zeit ansammelt.

Verlorene Zeit aufholen

Wichtig ist, dass beide Szenarien in der folgenden Grafik von der gleichen jährlichen Rendite von 8 % ausgehen. Mit anderen Worten, die Aufzinsungsrate ist jeweils identisch.

Auch bei einem Zeithorizont von 20 Jahren können diese Auswirkungen noch gewaltig sein. Der Schlüssel liegt darin, Geld in den Markt zu bringen und die Erträge wachsen zu lassen, anstatt Bargeld auf der Strecke zu lassen.

In der folgenden Tabelle geht es nicht nur um die Höhe der Beiträge. Vielmehr wird hervorgehoben, wie der frühere Einsatz von mehr Geld – und die Beibehaltung der Investition – die Erträge, die ein Portfolio im Laufe der Zeit generieren kann, erheblich steigern kann.

Vom Autor erstelltes Diagramm

Die wichtigste Erkenntnis ist, dass beide Portfolios im gleichen Tempo wachsen. Der höhere monatliche Beitrag führt jedoch lediglich zu einem größeren Kapitalpool, auf den im Laufe der Zeit derselbe Zinseszinseffekt wirken kann.

Ein stetiger Einkommensverdiener

Schlagzeilenträchtige Renditen gibt es nicht viel höher als Rechtliches und Allgemeines (LSE: LGEN). Mit einem Vorwärts Dividendenrendite von rund 8,2 % liegt die Attraktivität für ertragsorientierte Anleger auf der Hand. Der eigentliche Reiz liegt jedoch in der Beständigkeit der dahinter stehenden Cash-Generierung.

Der Konzern zahlt nicht einfach eine hohe Dividende aus; Das Unternehmen betreibt ein Geschäftsmodell, das auf der langfristigen Übertragung von Rentenrisiken, Renten und Vermögensverwaltung basiert. Dadurch entstehen höchst vorhersehbare, wiederkehrende Cashflows, die im Laufe der Zeit sowohl Dividenden als auch Rückkäufe unterstützen.

Die Ergebnisse des Geschäftsjahres 25 spiegelten diese Widerstandsfähigkeit wider. Der Kernbetriebsgewinn je Aktie stieg um 9 % und lag damit am oberen Ende der langfristigen Wachstumszielspanne des Unternehmens von 6 % bis 9 %, während die Solvency II-Deckungsquote mit 203 % weiterhin stark blieb. Die Rendite für die Aktionäre wurde durch einen Aktienrückkauf im Wert von 1,2 Mrd. £ weiter gestärkt, der größtenteils durch Portfoliooptimierung finanziert wurde.

Mit Blick auf die Zukunft bleibt die strukturelle Nachfrage auf dem britischen Rentenmarkt ein wichtiger Treiber. Die Zahl der beitragsorientierten Renten nimmt weiter zu, und die Nachfrage nach Renten- und Rentenrisikoübertragungslösungen dürfte langfristig stark bleiben. Das Unternehmen behält außerdem den Überblick über eine beträchtliche Pipeline potenzieller Deals und trägt so zur mittelfristigen Einkommensstabilität bei.

Es bleiben jedoch Risiken bestehen. Als vermögensintensiver Versicherer ist er Schwankungen an den Anleihemärkten und Kreditbedingungen ausgesetzt. Ein anhaltender Anstieg der Zahlungsausfälle oder eine starke Verschlechterung der Bewertungen festverzinslicher Wertpapiere könnten sowohl die Gewinne als auch die Dividendenkapazität unter Druck setzen. Ebenso könnten schwächere Aktienmärkte das verwaltete Vermögen und die Gebühreneinnahmen verringern.

Dennoch bleibt der Kernaspekt unverändert: ein ertragreiches Unternehmen mit relativ sichtbarer Cash-Generierung, das über Zyklen hinweg stetig Kapital zurückgibt, anstatt sich auf kurze Wachstumsschübe zu verlassen.

Fazit

Die obige Grafik verdeutlicht die Wirkung der Aufzinsung beim Aufbau eines zweiten Einkommens im Laufe der Zeit. Legal & General arbeitet intern nach einem ähnlichen Prinzip: Die kontinuierliche Cash-Generierung wird in die Rendite der Aktionäre reinvestiert, hauptsächlich durch Dividenden und Rückkäufe, sodass Anleger von der Aufzinsung sowohl auf Portfolio- als auch auf Geschäftsebene profitieren können.