Bildquelle: The Motley Fool

Warren Buffett leitet seine legendäre Investmentgesellschaft nicht mehr Berkshire Hathaway. Dennoch lohnt es sich, die Handelsaktivitäten des Unternehmens im Auge zu behalten, da es einige sehr kluge Investoren beschäftigt.

Vor kurzem hat Berkshire seine 13F-Anmeldung bei den US-Aufsichtsbehörden veröffentlicht und Anlegern wie uns einen Einblick in die Handelsaktivitäten des Unternehmens im letzten Quartal gegeben. Und obwohl es im ersten Quartal einige interessante Trades gab, stach einer von ihnen hervor.

Ein Riesenkauf

Der Handel, auf den ich mich beziehe, ist die Kaufaktivität des Google-Eigentümers Alphabet (NASDAQ:GOOG) (NASDAQ:GOOGL). Im ersten Quartal fügte das Unternehmen 36,4 Millionen Aktien des GOOGL-Tickers hinzu und erhöhte damit seine Positionsgröße um über 200 % sowie 3,6 Millionen Aktien des GOOG-Tickers (eine neue Position).

Als Ergebnis dieses Kaufs hielt das Unternehmen am Ende des Quartals 54,2 Millionen GOOGL-Aktien und 3,6 Millionen GOOG-Aktien (was Alphabet zu einer Top-10-Beteiligung macht). Bei den heutigen Aktienkursen haben diese Anteile einen Gesamtwert von rund 23 Milliarden US-Dollar.

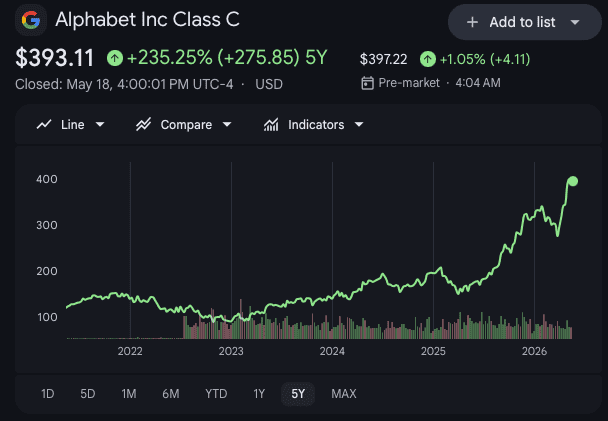

Ich möchte darauf hinweisen, dass diese Handelsaktivität für das Unternehmen bereits sehr profitabel erscheint, auch wenn sie noch am Anfang steht, da Alphabet seit dem Ende des ersten Quartals neue Allzeithochs erreicht hat.

Wir wissen nicht genau, welche Preise Berkshire für seine Aktien gezahlt hat. Aber angesichts der Tatsache, dass beide Ticker Ende März im Hoch von 200 US-Dollar lagen (und jetzt im Hoch von 300 US-Dollar liegen), ist es höchstwahrscheinlich mit einem riesigen Gewinn zu rechnen.

Ein Handel, der es wert ist, verfolgt zu werden?

Sollten Anleger erwägen, Berkshire zu folgen und noch heute Alphabet-Aktien zu kaufen? Ich persönlich denke, dass es sich lohnen könnte, zu warten.

Meiner Meinung nach ist die Wachstumsaktie heute etwas teuer. Derzeit ist die zukunftsweisende Kurs-Gewinn-Verhältnis (KGV)-Verhältnis liegt bei etwa 27.

Das liegt meilenweit über dem 10-Jahres-Durchschnitts-KGV. Und meiner Meinung nach lässt es nicht viel Spielraum für einen Rückschlag (wie eine Verlangsamung der weltweiten Werbeausgaben oder der Ausgaben für Cloud Computing/KI).

Ich würde mir wahrscheinlich wünschen, dass das KGV unter 25 liegt. Ich würde darüber nachdenken, selbst mehr Aktien zu kaufen, wenn es im niedrigen 20er-Bereich liegt.

Ich möchte darauf hinweisen, dass ich eine Menge davon sehe langfristig Hier besteht Wachstumspotenzial. Mit Blick auf die Zukunft ist dieses Unternehmen gut aufgestellt, um Wachstum durch Cloud Computing, Chips, generative KI, digitale Werbung, selbstfahrende Autos und mehr zu generieren.

Ich freue mich besonders über das Potenzial im Chipbereich. Vor kurzem hat das Unternehmen Geschäfte mit Unternehmen wie abgeschlossen Metaplattformen, Apfelund anthropisch.

Ich freue mich auch über das Potenzial seiner generativen KI-App Gemini, die jetzt in die Google-Plattform integriert ist. Es ist erwähnenswert, dass Gemini Enterprise im ersten Quartal ein Wachstum von 40 % im Vergleich zum Vorquartal bei zahlenden monatlichen aktiven Nutzern verzeichnete, was zeigt, dass Unternehmen dies nutzen (und nicht nur Claude von Anthropic und ChatGPT von OpenAI).

Aber die Bewertung ist wichtig. Und im Moment denke ich, dass es angesichts des hohen Gewinnmultiplikators hier bessere Aktien gibt, die man zum Kauf in Betracht ziehen sollte.

Edward Sheldon hat Positionen bei Alphabet und Apple inne.