Kreditblase trägt einen Silikon-Heiligenschein

Der Gewinnboom der Hyperscaler am vergangenen Mittwoch fühlte sich weniger wie eine Gewinnsaison an, sondern eher wie eine gemeinsame Pressekonferenz des Pentagons, der Wall Street und der Industriellen Revolution. Innerhalb einer einzigen Stunde marschierten mehr als 12 Billionen US-Dollar an Marktkapitalisierung über das Band, und während die Gewinne selbst gemischt waren, landete die Botschaft darunter wie ein Transformator, der in der Nacht explodierte. Beim KI-Wettrüsten geht es nicht mehr um Software. Es geht um Infrastruktur. Beton. Kupfer. Kühlsysteme. Strombedarf im nuklearen Maßstab. Und vor allem Schulden.

Morgan Stanley schätzt nun, dass die Big 5 Hyperscaler Amazon, Alphabet, Meta, Microsoft und Oracle im Jahr 2026 zusammen rund 800 Milliarden US-Dollar für Investitionsausgaben ausgeben werden, bevor sie im Jahr 2027 auf atemberaubende 1,1 Billionen US-Dollar klettern. Andrew Sheets hat es perfekt auf den Punkt gebracht. Die Ausgaben im nächsten Jahr sind fast doppelt so hoch wie im Jahr 2025 und dreimal so hoch wie im Jahr 2024. Das ist kein normaler Investitionszyklus. Das ist das digitale Äquivalent zum Wiederaufbau des Fernstraßennetzes, während die Wirtschaft noch auf Hochtouren läuft.

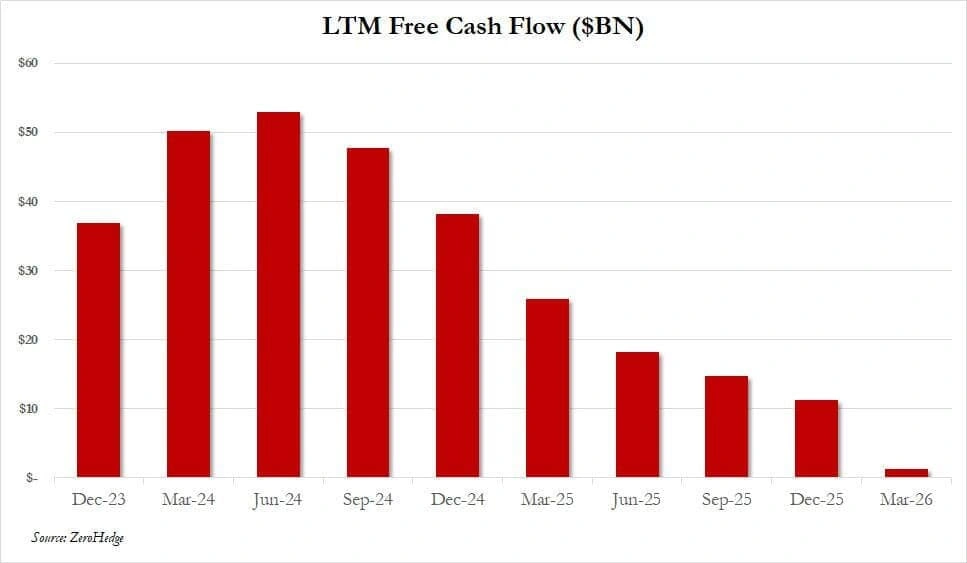

Der Markt betrachtet KI immer noch wie eine Wachstumsgeschichte, aber der Anleihenmarkt hat begonnen, sie wie eine Wachstumsgeschichte zu interpretieren Hebelwirkung Geschichte. Diese Unterscheidung ist wichtig. Früher waren die Hyperscaler Gelddruckmaschinen mit federleichten Geschäftsmodellen. Jetzt mutieren sie langsam zu kapitalhungrigen Versorgungsriesen mit Bewertungen von Softwareunternehmen. Der freie Cashflow fließt nicht mehr durch die Hintertür, sondern wird direkt in Rechenzentren, Chip-Cluster, Kühltürme und Stromnetze geschaufelt.

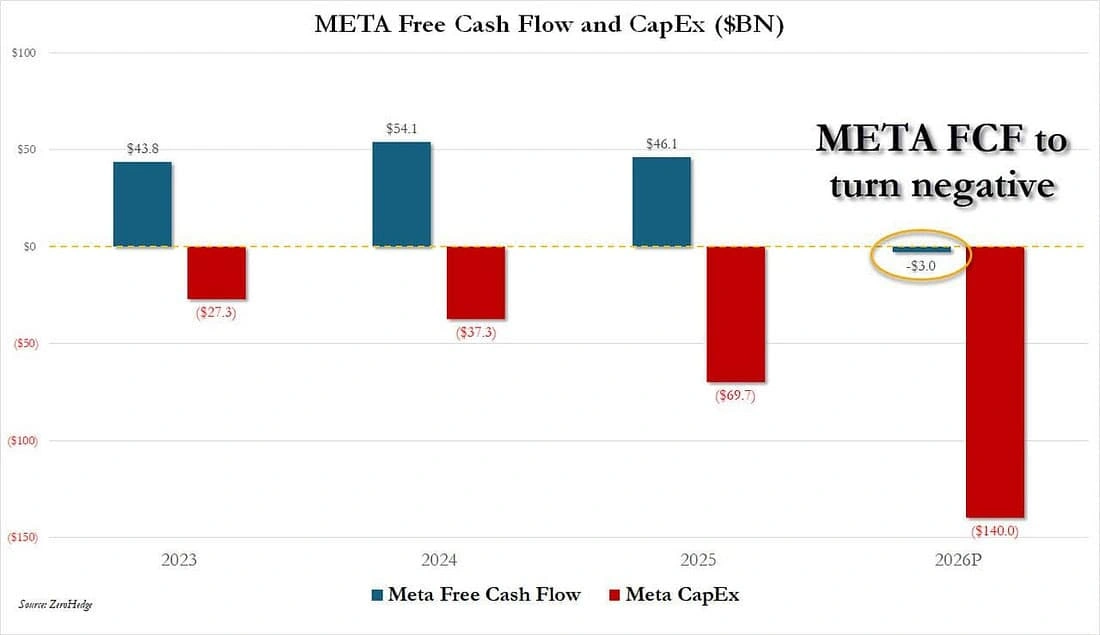

Das Free-Cashflow-Profil von Amazon sieht bereits aus wie ein Unternehmen, das versucht, einen Flugzeugträger komplett zu schlucken. Auch die Cash-Generierung von Meta beginnt unter der Belastung nachzugeben. Der Aktienmarkt sieht immer noch Wolkenkönigreiche. Kreditinvestoren sehen zunehmend riesige Industrieöfen, die es sein müssen gefüttert jedes Quartal.

Und hier hört die KI-Geschichte stillschweigend auf, ein Aktienwahn zu sein, und beginnt, sich in einen Kredit-Superzyklus zu verwandeln.

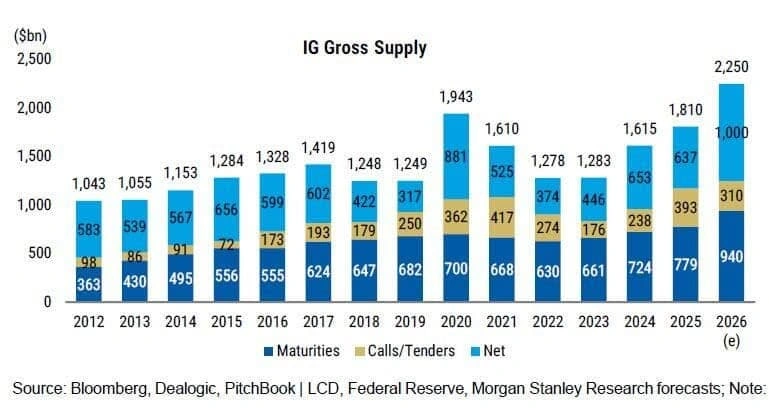

Der Rahmen von Morgan Stanley fängt den Widerspruch wunderbar ein. Die Investitionsausgaben eines Unternehmens sind die Einnahmen eines anderen Unternehmens. Das erklärt, warum die Halbleiteraktien explodierten und warum sich jeder an KI angrenzende Aktienhandel plötzlich kugelsicher anfühlt. Aber diese Ausgaben sind mittlerweile so enorm, dass selbst die reichsten Unternehmen der Welt Kredite aufnehmen müssen, um die Maschine am Laufen zu halten und gleichzeitig Rückkäufe und Dividenden zu erhalten. Die US-Investment-Grade-Emissionen liegen bereits rund 20 % über denen des Vorjahres, und ein großer Teil davon ist auf die Technologiebranche zurückzuführen. Schlimmer noch: Ein Großteil der Schulden hat eine lange Laufzeit, was bedeutet, dass der Markt genau in dem Moment, in dem die Anleger ohnehin schon nervös sind, mit der Duration gezwungen wird TarifeDefizite und Versorgungsstörungen.

Aktien feiern auf der Penthouse-Etage, während unten die Kreditgeber prüfen, ob die Fundamente des Gebäudes anfangen zu brechen.

Erste Ermüdungserscheinungen machen sich bereits bemerkbar. Bloomberg berichtete, dass die Anleger beginnen, zurückzuschlagen, nachdem KI-Schulden in Höhe von rund 300 Milliarden US-Dollar die Märkte überschwemmt haben. Meta gelang es immer noch, eine große Nachfrage nach seinem jüngsten Jumbo-Deal zu wecken, aber der Auftragsbestand war wesentlich kleiner als der Trubel um die vorherige Emission. SoftBank-gebundene Finanzierungen mussten die Renditen senken, nur um das Interesse der Käufer zu wecken. Kreditgeber fordern zunehmend Backstops, Garantien und Vertragsschutz im Zusammenhang mit Rechenzentrumsprojekten.

Das ist nicht das Verhaltenur eines Marktes, der in blindem Optimismus schwimmt. Das ist das Verhalten eines Marktes, der anfängt zu fragen, wo sich die Ausgänge befinden, bevor das Theater zu voll wird.

Die Finanzierung von Rechenzentren selbst ähnelt allmählich gewerblichen Immobilien im späten Zyklus mit KI-Anstrich. Investoren kaufen nicht mehr einfach „die Zukunft“. Sie stellen altmodische Kreditfragen. Kann das Projekt tatsächlich realisiert werden? Kann ausreichend Strom sichergestellt werden? Werden die Baukosten explodieren? Ist der Mieter echt? Kann der Kreditnehmer Verzögerungen überstehen? Kann die Anlage wirtschaftlich rentabel bleiben, wenn sich die Technologie schneller weiterentwickelt als die Abschreibungspläne?

Der KI-Traum wirkt plötzlich viel weniger schwerelos, wenn er durch einen Kreditausschuss muss.

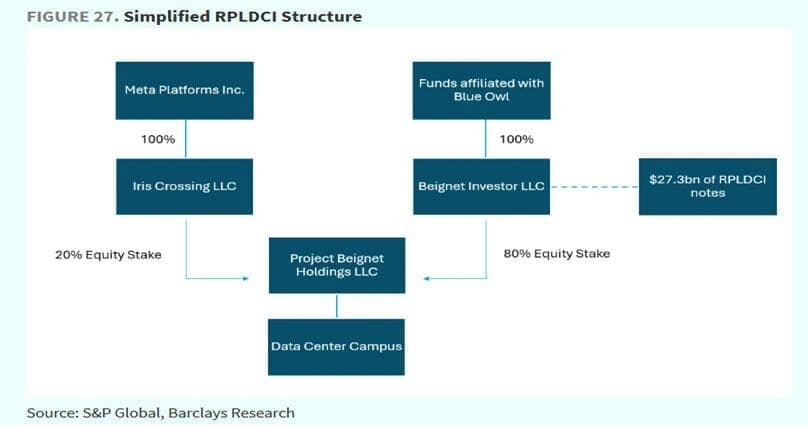

Die zunehmend exotischen Finanzierungsstrukturen von Meta sprechen für sich. Projekt Beignet. Projekt Sopaipilla. SPVs sind in Partnerschaften mit Morgan Stanley, JPMorgan und privaten Kapitalgesellschaften eingebunden. Dabei handelt es sich nicht nur um clevere Finanzierungsinstrumente. Dabei handelt es sich um Druckentlastungsventile, die das Risiko auf möglichst viele Bilanzen verteilen sollen. Wenn jeder die Schuldenlast teilen möchte, bedeutet das normalerweise, dass niemand der Letzte sein möchte, der die Granate in der Hand hält.

Das wissen auch die Banken. Nach Angaben der Financial Times bemühen sich große Kreditgeber bereits darum, Teile ihrer massiven Rechenzentrumskredite durch private Transaktionen, Risikotransfers und synthetische Strukturen abzustoßen. Der Grund ist einfach. Die Kreditaufnahme für die KI-Infrastruktur erreicht Ausmaße, die die Arterien des Finanzsystems selbst zu verstopfen beginnen.

Berichten zufolge dauerte die Verteilung einer mit Oracle verbundenen Finanzierung mehr als sechs Monate, da die Nachfrage einfach nicht groß genug war. Einige Kreditgeber erwogen sogar, Teile mit einem Abschlag zu verkaufen, um in der Bilanz Platz zu schaffen. Das dürfte für Aktienanleger viel wichtiger sein, als es derzeit der Fall ist. Denn das ist die verborgene Wahrheit hinter der KI-Krise. Der gesamte Superzyklus hängt nun vom reibungslosen Funktionieren der Kreditmärkte ab.

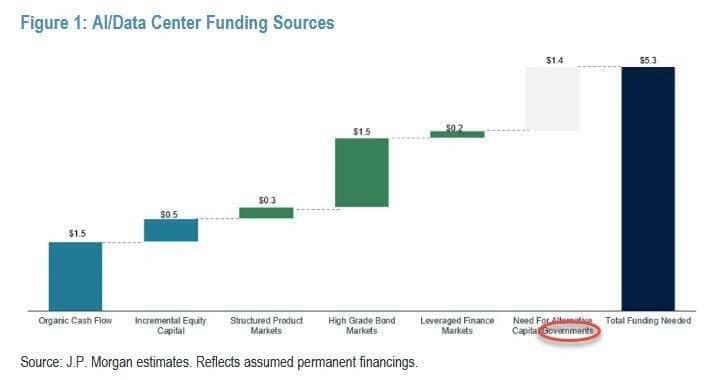

Morgan Stanley gibt dies praktisch offen zu. Seine Analysten schätzen, dass die Kreditmärkte bis 2028 weltweit Ausgaben für Rechenzentren in Höhe von mehr als 1 Billion US-Dollar finanzieren werden. Mit anderen Worten: Silicon Valley gestaltet vielleicht die Zukunft, aber Anleiheinvestoren finanzieren sie.

Und hier wird die Geschichte gefährlich.

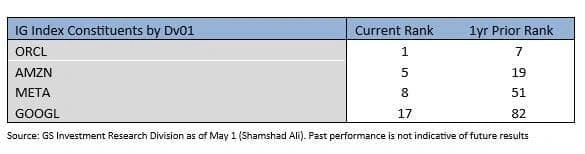

Der Investment-Grade-Markt beginnt, das Konzentrationsrisiko widerzuspiegeln, das Aktien bereits heimsucht. Goldman weist darauf hin, dass mittlerweile nur noch eine Handvoll Hyperscaler und KI-Rechenzentrumsgeschäfte einen enormen Anteil der laufzeitbereinigten Emissionen ausmachen. Oracle hat sich zu einem der größten risikogewichteten Namen im IG-Universum entwickelt. Meta ist in weniger als einem Jahr in der Rangliste nach oben geschossen. Der KI-Handel ist nicht mehr diversifiziert. Es entwickelt sich zu einem einzigen, überfüllten Theater voller immer größerer Schuldenberge.

Dadurch entsteht das, was Goldman als „Konzentration ohne Aufwärtspotenzial“ bezeichnet. Aktien bieten zumindest theoretisch das Potenzial für Moonshot-Renditen. Kredit nicht. Anleihegläubiger tragen das gleiche Konzentrationsrisiko, jedoch mit begrenzten Renditen und einer massiven Abwärtsasymmetrie, wenn sich die Spreads aggressiv ausweiten. Der gesamte IG-Markt verwandelt sich langsam in einen fremdfinanzierten Beiwagen, der mit der KI-Erzählung verbunden ist.

Und die Angebotswelle hat gerade erst begonnen.

Morgan Stanley geht davon aus, dass die Bruttoemission von Investment-Anleihen im nächsten Jahr etwa 2,25 Billionen US-Dollar erreichen wird, was möglicherweise das geschäftigste Jahr aller Zeiten sein wird. Laut Goldman hat dieses Jahr bereits den stärksten Start in der Geschichte hingelegt. Allein der Technologiesektor macht mittlerweile 18 % aller USD-Investment-Grade-Emissionen aus, doppelt so viel wie im Vorjahr.

Der Markt kann vorübergehend fast alles absorbieren, wenn die Gier groß genug ist. Aber irgendwann verhalten sich selbst die tiefsten Anleihenmärkte wie überfüllte Frachtschiffe. Das Gewicht ist wichtig. Die Dauer ist wichtig. Die Konzentration zählt.

Und es gibt noch eine weitere Risikoebene, die der Markt noch kaum einpreist. Öffentliche Gegenreaktion. Rechenzentren verbrauchen enorme Mengen an Strom und Wasser, und die Gemeinden beginnen dies zu bemerken. Maine hat bereits Beschränkungen erlassen. Andere Staaten reihen sich dahinter ein. KI-Infrastruktur könnte der Favorit des Marktes seinuHeutzutage ist das ein Kinderritus, aber steigende Stromrechnungen haben eine seltsame Art und Weise, die politische Stimmung radioaktiv zu machen.

Das bedeutet, dass das Ausführungsrisiko nicht mehr theoretisch ist. Es ist politisch, ökologisch und sozial. Kreditinvestoren verstehen dies instinktiv, denn im Gegensatz zu Aktien-Momentum-Händlern sind Anleihegläubiger besessen davon, was schief gehen kann, und nicht, was gut gehen könnte.

Die Ironie in all dem ist fast poetisch. KI sollte die Technologie sein, die Reibungsverluste beseitigt, den Arbeitsaufwand reduziert und die Wirtschaft digitalisiert, wodurch sie leichter und effizienter wird. Stattdessen entwickelt es sich zu einem der kapitalintensivsten Industriebauten der modernen Geschichte.

Dies ist nicht mehr nur ein Software-Boom.

Es handelt sich um einen schuldenfinanzierten Stromnetzausbau, der als Technologierallye getarnt ist.

Und der gesamte Glaube des Marktes beruht nun auf einer fragilen Annahme. Dass die Kreditmärkte dauerhaft offen, liquide und bereit bleiben, Billionen an neuem Angebot aufzunehmen, ohne nennenswert höhere Entschädigungen zu verlangen.

Wenn diese Annahme zutrifft, schwebt der KI-Superzyklus weiter.

Wenn es kaputt geht, wird der Markt plötzlich entdecken, dass auch die Zukunft mit Finanzierungskosten verbunden ist.