Das Bureau of Labor Statistics (BLS) der Vereinigten Staaten (US) wird am Freitag um 12:30 GMT die Nonfarm Payrolls (NFP)-Daten für April veröffentlichen.

Anleger werden die zugrunde liegenden Details des Beschäftigungsberichts prüfen, um zu beurteilen, ob die Federal Reserve (Fed) voraussichtlich später im Jahr eine Zinssenkung in Betracht zieht.

Was ist vom nächsten Nonfarm Payrolls-Bericht zu erwarten?

Anleger gehen davon aus, dass der NFP nach dem überraschend starken Anstieg von 178.000 im März um 62.000 steigen wird. Die Arbeitslosenquote dürfte unverändert bei 4,3 % bleiben, während die jährliche Lohninflation, gemessen an der Veränderung des durchschnittlichen Stundenlohns, voraussichtlich von 3,5 % auf 3,8 % steigen wird.

Bei der Vorschau auf den Beschäftigungsbericht stellen die Analysten von TD Securities fest, dass sie nach drei volatilen Monaten Anzeichen einer Stabilisierung auf dem Arbeitsmarkt erwarten.

„NFP ist wahrscheinlich um 80.000 gestiegen, mit 85.000 privaten Zuwächsen und 5.000 staatlichen Arbeitsplatzverlusten. Das Gesundheitswesen sowie Freizeit und Gastgewerbe werden wahrscheinlich den größten Teil der Verbesserung unterstützen. Die Arbeitslosenquote sollte sich weiterhin bei 4,3 % stabilisieren. Wir gehen auch davon aus, dass der durchschnittliche Stundenverdienst mit 0,2 % im Monatsvergleich bescheiden bleibt und im Jahresvergleich auf 3,7 % steigt“, fügen sie hinzu.

Automatic Data Processing (ADP) berichtete Anfang der Woche, dass die Beschäftigung im privaten Sektor im April um 109.000 gestiegen sei. Dieser Druck folgte dem im März gemeldeten Anstieg um 61.000 (revidiert von 62.000). Die Ergebnisse des Berichts beurteilend: „Kleine und große Arbeitgeber stellen neue Mitarbeiter ein, aber wir sehen eine Abschwächung in der Mitte“, sagte Dr. Nela Richardson, Chefökonomin bei ADP. Unterdessen verbesserte sich der Beschäftigungsindex der Umfrage zum Einkaufsmanagerindex (PMI) des Institute for Supply Management (ISM) von 45,2 im März auf 48 im April, was einen anhaltenden Rückgang der Lohn- und Gehaltsabrechnungen im Dienstleistungssektor widerspiegelt, wenn auch in schwächerem Tempo.

Wie werden sich die US-amerikanischen Nonfarm Payrolls im März auf EUR/USD auswirken?

Der US-Dollar (USD) kämpft seit Anfang Mai damit, gegenüber seinen Konkurrenten widerstandsfähig zu bleiben, auch wenn die geldpolitische Sitzung der Federal Reserve (Fed) im April eine restriktive Überraschung lieferte und drei politische Entscheidungsträger sich gegen die Aufnahme einer Lockerungstendenz in die Grundsatzerklärung aussprachen. Die sich verbessernde Risikostimmung aufgrund der nachlassenden geopolitischen Spannungen im Nahen Osten und vermutete Devisenmarktinterventionen Japans erweisen sich als Hauptursachen für die USD-Schwäche.

In der Pressekonferenz nach der Sitzung räumte Fed-Chef Jerome Powell ein, dass die Nachfrage nach Arbeitskräften deutlich nachgelassen habe, verzichtete jedoch aufgrund der Inflationsrisiken darauf, von einer neutralen Prognose abzuweichen. „Politik ist kein vorgegebener Kurs“, fügte Powell hinzu und bekräftigte, dass sie sich in einer guten Ausgangslage befinden, um sich in beide Richtungen zu bewegen. In der Zwischenzeit argumentierte der Präsident der Chicagoer Fed, Austan Goolsbee, dass Zuwächse bei den Lohn- und Gehaltsabrechnungen kein gutes Maß für die Arbeitskräfteunterbrechung mehr seien, und stellte fest, dass der Arbeitsmarkt „stabil, aber nicht großartig“ sei.

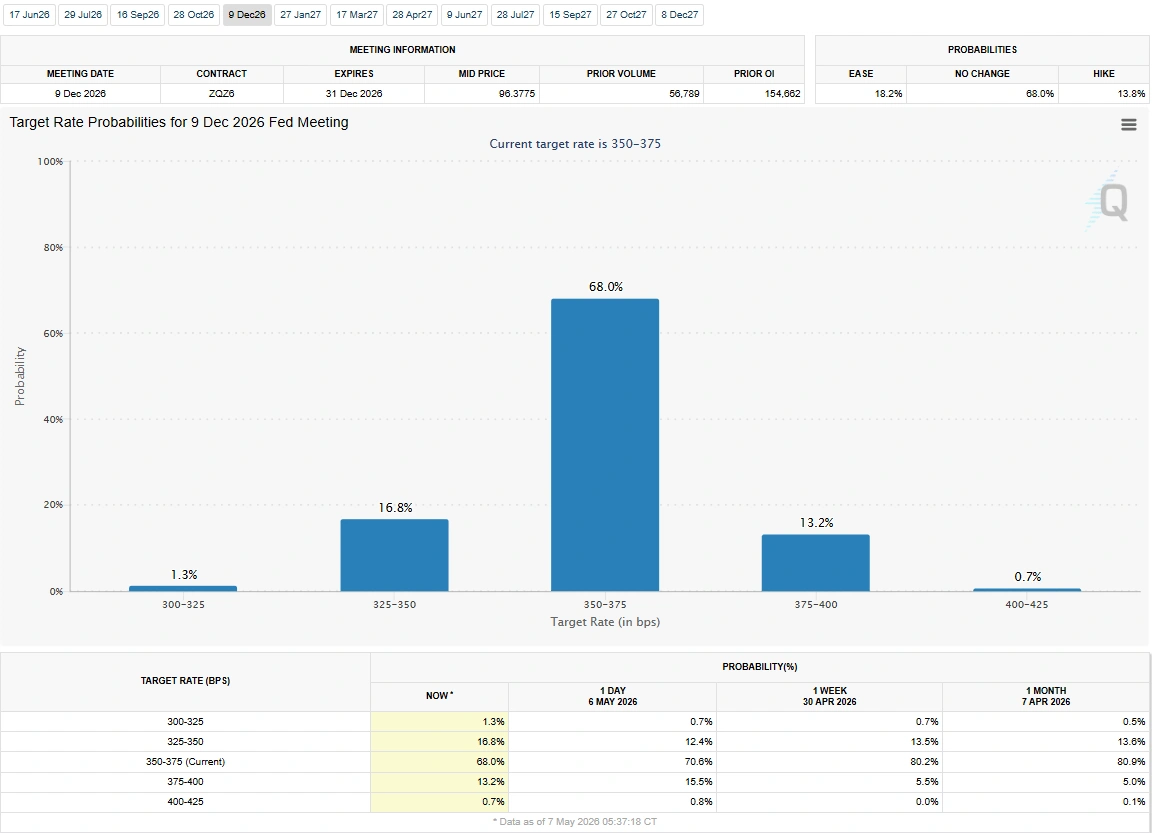

Dem CME FedWatch Tool zufolge preisen die Märkte derzeit eine Wahrscheinlichkeit von etwa 70 % ein, dass der Leitzins der Fed bis Ende 2026 unverändert in der Spanne von 3,5 % bis 3,75 % bleiben wird. Sie sehen außerdem eine Wahrscheinlichkeit von 13 % für eine Erhöhung um 25 Basispunkte (bps) und eine Wahrscheinlichkeit von fast 17 % für eine Senkung um 25 bps.

Eine erhebliche negative Überraschung, ein Wert unter 30.000, in der NFP-Schlagzeile, insbesondere in Kombination mit einem Anstieg der Arbeitslosenquote, könnte die Erwartungen einer Zinssenkung bis zum Jahresende wieder aufleben lassen und dazu führen, dass der USD mit der unmittelbaren Reaktion unter Verkaufsdruck gerät.

Umgekehrt könnte ein positiver NFP-Wert, der nahe oder über den Markterwartungen liegt, dazu führen, dass Anleger davon absehen, eine Lockerung der Geldpolitik später in diesem Jahr einzupreisen, da die guten Arbeitsmarktbedingungen es den politischen Entscheidungsträgern der Fed wahrscheinlich ermöglichen werden, sich Zeit zu nehmen, um die Inflationsdynamik einzuschätzen, bevor sie über den nächsten Schritt entscheiden. In diesem Szenario könnte der USD gegenüber seinen Mitbewerbern widerstandsfähig bleiben und den Aufwärtstrend des EUR/USD begrenzen. Allerdings könnte selbst in diesem Fall eine starke USD-Rallye schwer zu erreichen sein, wenn die Märkte bis zum Wochenende risikopositiv bleiben.

Eren Sengezer, European Session Lead Analyst bei FXStreet, bietet einen kurzen technischen Ausblick für EUR/USD:

„Der kurzfristige technische Ausblick für EUR/USD deutet auf eine bullische Tendenz hin. Der Relative Strength Index (RSI)-Indikator auf dem Tages-Chart steigt in Richtung 60 und das Paar hält sich bequem über den 100-Tage- und 200-Tage-Simple Moving Averages (SMA).“

„EUR/USD könnte bei 1,1800-1,1810 auf den nächsten starken Widerstandsbereich stoßen, wo die Oberhand des Bollinger-Bandes und das Fibonacci 61,8 %-Retracement des Februar-April-Abwärtstrends übereinstimmen. Wenn es dem Paar gelingt, dieses Niveau zu überwinden, könnte 1,1900-1,1910 (rundes Niveau, Fibonacci 78,6 %-Retracement) als nächste Hürde angesehen werden.“ 1.2000 (psychologisches Niveau, rundes Niveau).“

„Auf der anderen Seite scheint sich ein wichtiger Unterstützungsbereich bei 1,1710-1,1680 (100-Tage-SMA, 200-Tage-SMA) gebildet zu haben. Falls EUR/USD unter diesen Bereich zurückfällt und anfängt, ihn als Widerstand zu nutzen, könnte 1,1650 (Fibonacci 38,2 % Retracement) als vorläufige Unterstützungsmarke vor 1,1560 (Fibonacci 23,6 %) dienen. Retracement).

Fed-FAQs

Die Geldpolitik in den USA wird von der Federal Reserve (Fed) geprägt. Die Fed hat zwei Aufgaben: Preisstabilität zu erreichen und Vollbeschäftigung zu fördern. Ihr wichtigstes Instrument zur Erreichung dieser Ziele ist die Anpassung der Zinssätze. Wenn die Preise zu schnell steigen und die Inflation über dem 2-Prozent-Ziel der Fed liegt, werden die Zinssätze erhöht, wodurch die Kreditkosten in der gesamten Wirtschaft steigen. Dies führt zu einem stärkeren US-Dollar (USD), da es die USA zu einem attraktiveren Ort für internationale Investoren macht, ihr Geld zu parken. Wenn die Inflation unter 2 % fällt oder die Arbeitslosenquote zu hoch ist, kann die Fed die Zinssätze senken, um die Kreditaufnahme zu fördern, was den Greenback belastet.

Die Federal Reserve (Fed) hält acht geldpolitische Sitzungen pro Jahr ab, bei denen das Federal Open Market Committee (FOMC) die Wirtschaftslage beurteilt und geldpolitische Entscheidungen trifft. Am FOMC nehmen zwölf Fed-Beamte teil – die sieben Mitglieder des Gouverneursrats, der Präsident der Federal Reserve Bank of New York und vier der verbleibenden elf Präsidenten der regionalen Reserve Bank, deren Amtszeit abwechselnd ein Jahr beträgt.

In extremen Situationen kann die Federal Reserve auf eine Politik namens Quantitative Easing (QE) zurückgreifen. QE ist der Prozess, mit dem die Fed den Kreditfluss in einem festgefahrenen Finanzsystem erheblich erhöht. Dabei handelt es sich um eine nicht standardmäßige politische Maßnahme, die in Krisenzeiten oder bei extrem niedriger Inflation eingesetzt wird. Es war die Waffe der Wahl der Fed während der Großen Finanzkrise im Jahr 2008. Dabei druckt die Fed mehr Dollar und kauft damit erstklassige Anleihen von Finanzinstituten. QE schwächt normalerweise den US-Dollar.

Bei der quantitativen Straffung (QT) handelt es sich um den umgekehrten Prozess der quantitativen Lockerung, bei dem die Federal Reserve aufhört, Anleihen von Finanzinstituten zu kaufen, und das Kapital der Anleihen, die sie bei Fälligkeit hält, nicht in den Kauf neuer Anleihen reinvestiert. Normalerweise ist es positiv für den Wert des US-Dollars.