Bildquelle: Getty Images

Greggs’ (LSE: GRG)-Aktien stecken seit über einem Jahr unter 1.800 Pence. Viele Anleger, darunter auch ich, fragen sich daher, ob überhaupt Hoffnung auf eine Erholung besteht. Sollten wir weitermachen – oder ist es an der Zeit, zu verkaufen und anderswo nach besseren Chancen zu suchen?

Um diese Frage zu beantworten, muss ich herausfinden, ob es sich um einen vorübergehenden Fehler oder ein grundlegenderes Problem handelt. Deshalb habe ich mich mit den neuesten Ergebnissen und Analystenmeinungen befasst, um ein klareres Bild zu erhalten.

Mal sehen, ob wir herausfinden können, wo genau bei einem der beliebtesten Bäcker Großbritanniens etwas schief gelaufen ist.

Was steckt hinter der schwachen Leistung?

Der einfachste Weg, dies zu betrachten, ist, dass Greggs den Druck der Lebenshaltungskostenkrise spürt. Die Haushalte schnallten den Gürtel enger, was sich negativ auf das flächenbereinigte Umsatzwachstum und den Produktmix auswirkte.

Obwohl der Gesamtumsatz im Jahr 2025 um 6,8 % auf 2,15 Mrd. £ stieg, sank der Vorsteuergewinn um 18 % auf 167,4 Mio. £, während die zugrunde liegende Betriebsmarge von 9,7 % auf 8,7 % sank.

Steigende Löhne, Energie- und Inputkosten haben das Problem verschärft und die Margen trotz steigender Umsätze verringert. Als sich das Gewinnwachstum verlangsamte und dann negativ wurde, wurde das Bewertung Die Prämie, die Greggs einst genoss, brach zusammen. Die Aktien notieren nun nahe dem Fünfjahrestief.

Darüber hinaus ist Greggs zu einer der am häufigsten leerverkauften britischen Aktien geworden, was die tiefe Skepsis gegenüber einer kurzfristigen Erholung der Gewinne widerspiegelt. Das Management hat gesagt, dass jede Gewinnverbesserung im Jahr 2026 „abhängig von einer Erholung des Verbraucherumfelds„Dadurch ist das Schicksal der Aktie eng mit der gesamten britischen Wirtschaft verknüpft.

Aber wenn sich die Wirtschaft tatsächlich dreht, könnte sich Greggs dann stark erholen?

Der (vorläufige) Bullenfall

Es gibt einige ermutigende Anzeichen. Der Handel zu Beginn des Jahres 2026 zeigte bessere flächenbereinigte Umsätze im Vergleich zum Vorjahr, und die Prognose für das Gesamtjahr wurde beibehalten und nicht gesenkt.

Die Investitionsausgaben werden voraussichtlich von 287,5 Mio. £ im Jahr 2025 auf etwa 200 Mio. £ im Jahr 2026 und dann ab 2027 auf 150 bis 170 Mio. £ sinken, wodurch Bargeld für die weitere Filialerweiterung frei wird. Plus die 4,3 % Ertrag erhöht die Attraktivität des Einkommens.

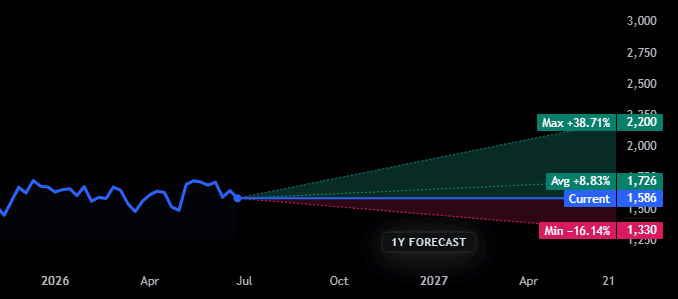

Auch auf dem Papier sehen die Aktien günstig aus. Sie werden mit etwa dem 13-fachen der prognostizierten Gewinne für 2026 gehandelt, was deutlich unter dem 10-Jahres-Durchschnitt von Greggs liegt. Die Kursziele der Analysten liegen im Durchschnitt bei etwa 1.850 Pence, mit einer Spanne von 1.330 Pence bis 2.200 Pence, was ein moderates Wachstumspotenzial impliziert, wenn sich die Erholung durchsetzt.

Aber hier ist der Haken: Jegliche Erholung bleibt eng mit der Entwicklung der britischen Verbraucher verknüpft. Wenn die Lebenshaltungskostenkrise anhält, ist es unwahrscheinlich, dass sich die kurzfristigen Erträge von Greggs deutlich verbessern.

Ist das also eine Aktie, die man halten oder aussteigen sollte?

Meine Meinung

Für geduldige Aktionäre wie mich besteht in den nächsten drei bis vier Jahren eine Chance auf positive Renditen, wenn das Verbrauchervertrauen wieder steigt. Der angeschlagene Großbäcker mag uns alle immer noch überraschen, aber der Bullenmarkt wird von Tag zu Tag schwächer.

Realistisch gesehen wird es im aktuellen Umfeld immer schwieriger, eine überzeugende Chance für neue Investoren zu erkennen. Die Risiken scheinen erhöht zu sein, und die Wachstumsgeschichte ist nicht mehr das, was sie einmal war.

Die eigentliche Frage ist: Wie lange sind Sie bereit, darauf zu warten, dass Greggs eine sinnvolle Wende herbeiführt?

Für diejenigen, die ein kurzfristigeres Wachstum anstreben, denke ich, dass das Kapital genutzt werden könnte, um anderswo bessere Renditen zu erzielen. Aber für geduldige Value-Investoren, die mit moderaten Erträgen zufrieden sind, ist es dennoch einen Blick wert.

Welche Einkommensaktie gefällt uns derzeit besser als Greggs Plc?

Einer unserer Share Advisor-Analysten hat gerade einen brandneuen Aktienbericht veröffentlicht, den wir für jeden Anleger, der potenzielle Erträge erzielen möchte, unbedingt lesen sollten.

Und das Beste daran ist, dass Sie jetzt selbst sehen können, ob absolut kostenlos!

Kein Fachjargon. Kein harter Verkauf. Nur ein klarer Blick auf eine Einkommensbeteiligung, von der wir glauben, dass sie Ihre Zeit wert ist.

Mark Hartley besitzt Anteile an Greggs.